「年金の繰下げ受給」で2,000万円一括でもらえるはずが…念願の〈サ高住〉入居を目前に控えた74歳愛妻家、年金事務所で知らされた〈まさかの事実〉に愕然。突如「資金不足」に陥ったワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月25日 11時15分

(※写真はイメージです/PIXTA)

定年後も働く場合、最長で75歳まで年金を受け取らず、将来もらう年金額を増やすことができる「繰り下げ受給」という制度があります。年金額が増えるのは喜ばしいことですが、知っておかないと「損をする」システムもあるようで……。今回、夫婦で介護施設に入居するため、これまで繰り下げてきた年金を一括で受け取ることを決意した富永さん(仮名)の事例をもとに、ファイナンシャルプランナーである辻本剛士氏が、年金制度の盲点を解説します。

75歳まで働く予定で、年金は「繰下げ受給」に

富永敦司さん(仮名・74歳)は、妻の洋子さん(仮名・74歳)と二人暮らし。一人息子は妻子を持ち、富永さんの自宅から車で30分程度の場所で暮らしています。

敦司さんは長年、中小企業の経理課で働いており、決算時期には帰宅時間が深夜になることも多く、多忙なサラリーマン生活を送っていました。一方の洋子さんは、そんな敦司さんを専業主婦としてサポート。敦司さんの帰宅時間が遅くなっても、文句ひとつ言わず、いつも機嫌よく家事や育児をこなす洋子さんを、敦司さんは「自慢の妻」と誇りに思っていました。

夫婦の資産状況は、預貯金と有価証券を合わせて700万円ほど。敦司さんは、定年後も嘱託職員として75歳まで雇用してもらえることになっており、嘱託後の年収は200万円です。加えて、洋子さんの老齢基礎年金が年間80万円支給されるため、現役時代よりも収入は下がるものの、引退後も夫婦2人で生活するには問題のない金額です。

そのため、敦司さんは65歳から受給できる年金を繰り下げており、75歳になったら、増額した年金を受け取りたいと考えています。

敦司さんが60歳で嘱託職員となってからは、夫婦で半年に1回は国内旅行に出かけることを楽しみにしており、引退後も、増えた年金分でそんな生活を続けられたら、と夢見ていました。

「繰下げ受給」を選択することで毎月の年金受給額が増額する

「繰下げ受給」 とは、年金受給の開始時期を遅らせ、将来受け取れる年金を増額させる制度です。

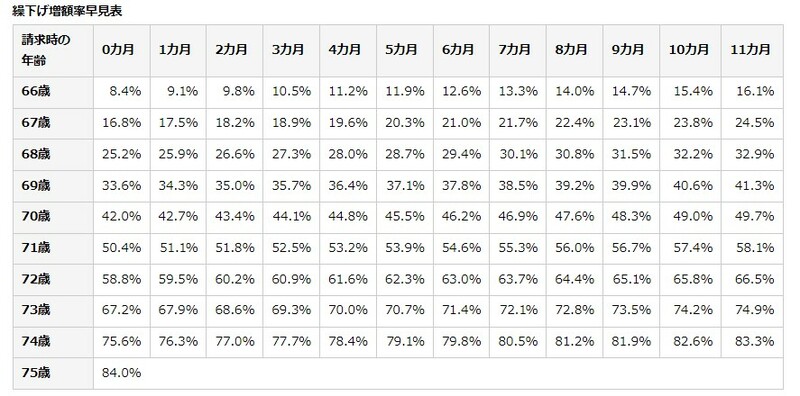

通常、65歳から年金の受給が開始されますが、この開始時期を遅らせることで、1ヵ月ごとに0.7%年金が増額していきます。年金の受給開始を5年間繰り下げた場合は、0.7%×60ヵ月で42%の増額です。

仮に、毎月の年金額として15万円受給する予定の人が、5年間繰り下げをした場合は次のようになります。

15万円×1.42=21万3,000円このように、繰下げ受給をすることで、将来の年金受給額を増額でき、安定した暮らしを送りやすくなります。その一方で、繰り下げ後に受給を開始してすぐに亡くなってしまうと、年金をほとんど受け取れずに「繰り下げ損」となってしまうリスクもあります。

75歳を目前に、脳卒中で倒れた妻…

もうすぐ75歳を迎える富永さんは、妻の洋子さんと楽しみにしていた温泉旅行に出かけました。夫婦で訪れる初めての場所で、景色を楽しみ、美味しい料理を堪能し、笑顔の絶えない時間を過ごしていました。

しかし、富永さん夫婦に、突如として悲劇が訪れます。

旅行の最終日、朝食をとっているときに、洋子さんが急に呂律が回らなくなり、身体も動かない状態になりました。富永さんは驚きと不安に駆られるなか、すぐに救急車を呼びました。病院に到着した洋子さんは、緊急の検査を受け、医師により告げられた病名は「脳卒中」でした。

洋子さんは左半身麻痺が残り、リハビリが必要になるという厳しい現実が待っていました。昨日まであんなに元気だった洋子さんが、突然歩くことも話すことも難しい状況になってしまったのです。

「これからどうなるのだろう……」頭を抱える富永さん。今後の生活を考えると、不安しかありませんでした。

敦司さんは妻と「サ高住」に住むことを決意したが…

その後、妻の洋子さんは懸命のリハビリの甲斐あって、一部麻痺が残ったものの、なんとか日常生活を送れるまで回復しました。とはいえ、富永さんが洋子さんを支えることが増えるなかで、肉体的、精神的な負担を考慮し、夫婦で高齢者施設に入居することを決意しました。

以前から、富永さん夫婦は、将来は「サービス付き高齢者向け住宅」に移り住みたいと考えていました。その高齢者施設は、自宅から車で15分ほどの山の手にあり、景色が美しい場所にあります。夫婦で何度か見学に訪れており、とくに洋子さんがその施設をとても気に入って「こんな素敵な施設で老後生活を送れたら、最高ね!」と語っていたのです。

しかし、その施設の入居には、一人当たり1,000万円、夫婦で合計2,000万円の費用がかかります。実は、富永家では、昨年、自宅の老朽化にともなう大規模な修繕が必要となり、資産の大半を使い切ってしまったため、残る預貯金は、200万円程度まで目減りしていました。

「妻のためにも、これからの生活のためにも、この施設に入居するのが最適だと思う。でも、資金が足りない……」

今まで尽くしてくれた洋子さんの希望をなんとしても叶えたい富永さん。しかし、そこには、現実的な問題が立ちはだかっていました。

年金事務所の職員から「まさかの事実」が告げられる

数日が経ち、富永さんは繰り下げた年金は一括で受け取ることが可能、と記事で読んだことを、ふと思い出しました。10年間繰り下げをしてきた富永さんは、これを一括で受給して、入居金の2,000万円に充てることを決意します。

「これで2,000万円を準備できる……」と安心した富永さんは、早速年金事務所を訪れました。しかし、そこで年金事務所の職員から、思いもよらない事実を告げられます。

「敦司さまの場合、10年間の繰下げ受給期間のうち、5年前までしか遡ることができません。そのため、敦司さまが受け取れる年金額は、5年分の約1,400万円となります」

職員の言っていることが理解できず、「5年分しか受け取れないとはどういうことだ!」と声を荒げる富永さん。職員は落ち着いて説明を続けます。

「今回の一括受給については、時効により5年前までしかさかのぼれないと定められています。敦司さまの場合は10年間年金を繰り下げているため、最初の5年分は請求できないのです」

その事実を知り、富永さんは愕然としました。計画していた2,000万円が準備できないとなると、「このままでは200万円の貯金を合わせても、400万円足りない。どうすればいいんだ……」と頭を抱えます。

年金の一括受給は5年前までしかさかのぼれない

前述の通り、年金には「繰下げ受給」という制度があり、年金受給を遅らせることで、将来の年金受給額を増額できます。

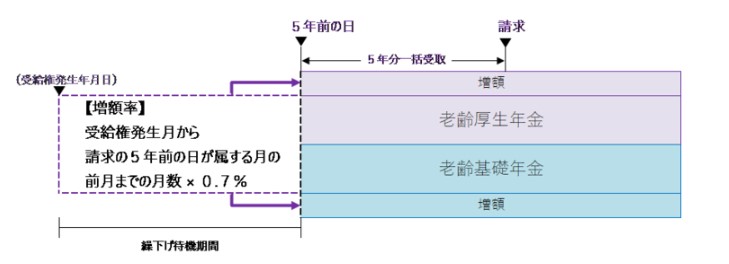

しかし、繰り下げ期間中にまとまった資金が必要となった場合に、繰り下げていた年金分を5年分まで一括で受け取ることが可能です。なお、受け取れる年金は繰下げたことによって増額した年金分を一括受給できます。

今回の富永さんのケースですと、元々の年金額は年間200万円でした。そして、75歳で5年前までの年金分を一括で受け取るとします。

その場合、65歳から70歳までの5年間繰下げて増額になった285万円の5年分、つまり1,420万円を一括で受け取れる仕組みです。そして、その後の富永さんは毎年285万円の増額した年金を受け取れることになります。

入居費用捻出のための選択肢

その後、富永さんは親友からの助言で、ファイナンシャルプランナー(FP)に相談することにしました。FPは足りない400万円について、いくつかの選択肢を提案します。

1.自宅を売却して得た資金を充てる

2.身内から援助してもらう

3.ローンを組む

4.予算に合う別の施設に切り替える

などの方法です。

富永さんは「妻が気に入っている高齢者向け住宅なので、なるべく施設は変更したくありません。それと自宅は将来息子に残してあげたいので、売却以外で何か良い方法はないでしょうか?」と要望を伝えました。

FPは少し考えたあと、次のように回答します。

「それでは、シニア向けのローンや年齢制限のない不動産担保ローンなどを検討してみてはいかがでしょうか? ローンの返済は自宅を賃貸に出し、そこから得られる家賃収入で対応できるかもしれません」

富永さんはすぐに、FPからもらったアドバイスをもとに、シニア向けのローンや生活福祉資金貸付制度について詳しく調べ、さらに息子にも今回のことを相談します。すると、息子も快く、援助を前向きに検討すると言ってくれました。

結果的に、富永さんはシニア向けのローンを利用し、一部を生活福祉資金貸付制度から借り、さらに息子からの援助を受けることで、足りない400万円を補うことができました。こうして、富永さん夫婦は、念願のサービス付き高齢者向け住宅に入居できたのです。

自宅を賃貸に出すことについては、幸運なことに、息子夫婦に転居予定があり、富永さんの自宅付近の住居を探していたため、息子が借りてくれることになりました。息子から得られる家賃収入で、ローン返済に充てることができ、富永さん夫婦は現在、落ち着いたシニアライフを送っています。

新しい生活が始まり、富永さんは洋子さんとともに、毎朝美しい景色を眺めながら散歩を楽しんでいます。「ここに来られて本当に良かったね」と微笑む洋子さんの顔を見るたびに、富永さんは心の底から安堵するのでした。

辻本 剛士 ファイナンシャルプランナー

外部リンク

- 「年金の受取額が月9万円?さすがに嘘だろ」大学院卒の55歳会社員、年金事務所で憤慨も「恥ずかしい勘違い」に意気消沈のワケ【CFPの助言】

- 「うちはパワーカップルだから安心ね」と思ってたのに…42歳妻を襲った45歳・最愛の夫の死。年金事務所で知らされた〈衝撃の一言〉に絶句したワケ【社労士が解説】

- 7ヵ月分の年金と引き換えに…65歳・元会社員が「最大106万円」を「非課税」で受け取る方法【FPの助言】

- 老人ホームに入りたい…月7.5万円の〈生活保護費〉を受け取る66歳「要介護2」男性の悲痛な嘆き【CFPの助言】

- 母さん、やめてくれ!…年金「月30万円」で平穏な老後となるはずが、夫の急死で受け取る〈遺族年金額〉に衝撃。憔悴の66歳女性がとった“起死回生の策”に、40歳息子の悲痛な叫び【FPの助言】

この記事に関連するニュース

-

もうすぐ定年退職を迎えます。「退職金1000万円」って少ないのでしょうか? 他の人の退職金の使い道も気になります。

ファイナンシャルフィールド / 2024年7月8日 4時40分

-

年金の受給を「70歳」にすると年金額が42%増える!?65歳と70歳の受給額を比較するとどうなる?

ファイナンシャルフィールド / 2024年7月8日 4時40分

-

夫が年金「月15万円」を増やすため、繰下げ受給をしています。もし受給前に死亡してしまったらどうなりますか?「遺族年金」など受け取れるのでしょうか?

ファイナンシャルフィールド / 2024年7月8日 4時30分

-

65歳になり年金が自動的に振り込まれると勘違い! 1年後に請求が必要と気がつきましたが1年分の年金をもらうことはできますか?

ファイナンシャルフィールド / 2024年7月4日 4時10分

-

年金を増やすなら「繰下げ」か「新NISAで運用」か…“究極の二択”に悩む64歳会社員が出した「意外な結論」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 11時15分

ランキング

-

1メルカリ「フルリモート廃止?」に私が感じたこと 一体感を得るには「ある種の非効率さ」も重要だ

東洋経済オンライン / 2024年7月26日 11時0分

-

2エリート官僚にトラックドライバーの気持ちはわからない…「長時間労働の禁止令」に運転手たちが猛反発のワケ

プレジデントオンライン / 2024年7月26日 8時15分

-

3「なだ万」、オノデラに売却=外食から撤退―アサヒGHD

時事通信 / 2024年7月25日 21時11分

-

4再送-NY外為市場=円が対ドルで一時2カ月半ぶり高値、米GDP受け伸び悩み

ロイター / 2024年7月26日 6時40分

-

5スキマバイト「タイミー」が上場、27歳社長の素顔 時価総額1000億円超「ユニコーン」に導いた手腕

東洋経済オンライン / 2024年7月26日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください