“キャバクラ代”も経費でおとせる!?…個人事業主・経営者が「飲食代」を「経費計上」する方法【税理士・公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月21日 11時15分

(※写真はイメージです/PIXTA)

仕事とプライベートの境界があいまいな経営者や個人事業主にとって、日常の支出について「これは経費にできないか」と考えることも少なくないでしょう。たとえば、出張先のカフェで時間を潰した場合には、経費計上できるのでしょうか? 今回、飲食代を経費計上できる具体的な状況や勘定科目について、税理士法人グランサーズの共同代表で税理士・公認会計士の黒瀧泰介氏が詳しく解説します。

「飲食代」は、どこまで経費にできる?

――事業をやっていると、日々いろんな場面で飲食代がかかってきますよね。接待のときの飲食代が経費になるのはわかってるんが、それなら1人で食事しているときの食事代とかも経費にならないかなってついつい考えてしまいます……。

黒瀧氏(以下、黒)「1人での飲食代も、条件しだいでは経費にできますよ」

――え? そうなんですか!?

黒「はい。それ以外にも、飲食代として経費にできる費用って意外と多いんですよ。しっかり把握していないと、知らないところで損しているかもしれませんね」

――それは聞き捨てなりませんね……! 具体的にどんな飲食代が経費になるのでしょうか?

飲食代を経費計上するしくみ

黒「まず前提としてお話ししておきたいのは、食事は仕事上必要なものではなく、プライベートとして判定されるため、原則としては経費にはなりません。

しかし、税務上の基準を満たすものであれば、事業に関連する費用として扱われるため、経費計上することができます」

――つまり、飲食代を経費にするためには税務上の基準を満たす必要があるんですね。これって、会社が従業員に提供する食事に関しても経費にできたりするんでしょうか?

黒「会社が従業員や役員に提供した食事については、通常であれば現物給与といい、現金で支給しない給与として扱われます。この場合は経費にできません。

さらに、あくまで従業員の「給与」として扱われることから従業員の給与の額面が増え、支払う税金や社会保険料が増えてしまうので注意が必要です」

――下手に食事を提供するのは禁物ということですね。

黒「ただし、なにも考えずに提供するのは禁物ですが、一定の条件を満たせば福利厚生費として経費計上できます。この場合は現物給与としても扱われませんので、従業員の税金や社会保険料が増えることもありません。

――なるほど。条件しだいでは経費にできるんですね!

飲食代は「交際費・会議費・福利厚生費」に分かれる

――では、飲食代を経費にするうえでの「税務上の基準」について教えてください。まず、飲食代はどのような経費になるんですか?

黒「飲食代は状況によって、交際費、会議費、福利厚生費の3つで経費計上できます」

1.交際費

黒「まずは交際費。経営者ならなじみがある人も多いと思います」

――そうですね。接待や会食などの費用を交際費として経費計上している人は多いと思います。改めて、交際費を経費にできる条件を教えていただけますか?

黒「交際費の条件は、下記の2つです。

1.得意先、仕入先など事業関係者に対しての費用であること

2.接待・供応・慰安・贈答のための費用であること

交際費として処理できるのは、事業に関連する相手との食事や、贈答品などです。また、接待や慰安、贈答が目的であることが条件となります」

――具体的にはどのような費用が交際費になるんですか?

黒「主に、下記のような費用が交際費にあたります。

<交際費の例>

取引先接待費用/送迎交通費/親睦旅行代/お土産代/

商品券・ビール券/ゴルフ場利用費/観劇/

事務所移転祝い/出産祝い/結婚祝い祝儀/新築祝い/

香典/お中元/お歳暮/謝礼金 など

今回は飲食代に焦点を当てますが、他にも上記のようにお中元やお歳暮などの贈り物や、親睦を深めるための旅行費なども交際費にあたります。

なお、交際費の税務上の基本ルールは「損金不算入」です。つまり、交際費を使っても経費にならないというのが原則です。

しかし、資本金1億円以下の中小企業の場合であれば、①年間800万円まで、もしくは②交際費のうち飲食費の50%までを経費にすることが可能です。

2024年4月以降、1人当たり1万円以下の接待飲食費は交際費から除外し、「会議費」として計上することができます。会議費は交際費のような年間800万円の上限がないため、会議費に計上できたほうが交際費の枠を有効に使えます」

――なるほど。接待の内容によっては1人当たり1万円以下で済むことも多いと思うので、これはありがたいですね。

キャバクラでの飲食も、事業に関係していれば経費計上可能

ちなみに、接待や慰安目的の取引先との飲食費なら経費になるということでしたが、知人や友人との食事はやっぱり経費にならないんでしょうか?

黒「知人や友人との食事の場合は、その人たちが事業に関係している人かどうかや、食事の目的が重要になります。

『情報交換』と整理される人も多いですが、自分の事業に関連している仕事をしている知人や友人と、本当に情報交換のために食事する場合は、交際費として経費にできます。

ただし、まったく事業と関係がない知人や友人との食事となると、やはり経費にするのは難しいでしょう」

――なるほど、あくまで事業と関係していることが重要なんですね。じゃあたとえば、キャバクラなんかで接待を受けた場合も経費にできるんでしょうか?

黒「キャバクラであっても、事業に関係して行われているのであれば問題なく経費にできますよ」

――……それはありがたいですね! ちなみに、「1人飲み」は交際費にできませんか? たとえば、「接待に使う飲食店の下見のために1人で飲食をした」という名目で交際費にすることとかできないですかね?

黒「1人での飲食については、意見が分かれるところですね。たしかに、『接待に使う飲食店の下見』ということであれば、交際費として経費計上できる可能性はあります。ただし、高級クラブでの1人飲み代金を経費に計上していた経営者が、東京高裁によって経費計上を否認されたケースもあります」

――やっぱり、けっこうグレーゾーンなんですね。

黒「ええ。なので、1人での飲食を経費にする場合は、自身で判断せず、税理士と相談したほうがいいでしょう」

「カフェでの時間潰し」も会議費に計上できる

2.会議費

黒「会議費は社内外の会議や打ち合わせの際に発生した費用のことです。具体的には、会議室のレンタル代や資料代、会議中の飲食費などが該当します。

――打ち合わせのなかでかかった飲食費なら、会議費として経費にできるということですか?

黒「はい。従業員とのランチ代なども、会議としての目的が果たされていれば経費にできます。ただ、あくまで会議をしていることが重要なので、ファミレスや喫茶店のように、食事しながら会議するのに適した場所を利用したほうがいいでしょう」

――なるほど。出張が多い経営者は、カフェで時間を潰すことも多いじゃないですか? そういう1人でのカフェ代は会議費として経費にできたりするのでしょうか?

黒「1人でのカフェの利用代については、仕事のための利用であれば会議費として経費計上が可能です。ただし、オフィスの近くのカフェを利用した場合など、カフェを利用する意味が薄い場合は経費として認められないことが多いです」

――たしかに、オフィスが近くになるならそこでやればいいですからね。

「コーヒー+パスタ」を頼んだ場合、会議費になるのは「コーヒー」だけ

黒「また、経費にできるのはあくまでカフェ利用に必要な最小限の費用だけです。たとえば、出張中に仕事をするためにカフェでコーヒーと食事を頼んだ場合、経費にできるのはコーヒー代だけになることが多いです」

――カフェの利用に必ずしも食事は必要ないので、経費として認められにくいということですね。

黒「はい。ただし、これが2人での利用だった場合は、打ち合わせのためにカフェを利用したというように扱われるので、食事代も経費にすることができます」

飲食代が「福利厚生費」になるケース

3.福利厚生費

黒「福利厚生費は、従業員の慰安のために支払われた費用が該当します」

――福利厚生費というと、社員旅行とか健康診断の費用というイメージが強いんですが、飲食代に関連する福利厚生費はどういったものがあるんでしょうか?

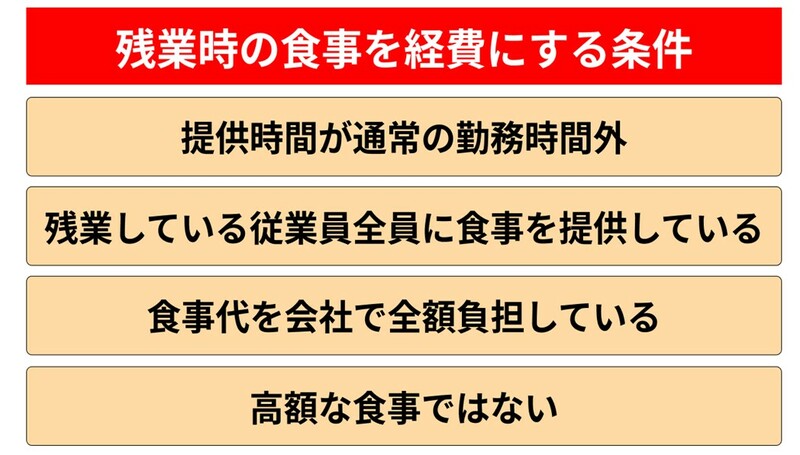

黒「そうですね。たとえば、残業している従業員の食事代は福利厚生費として経費にすることができます。また、社員食堂などで従業員に昼食を提供している場合も、その費用を経費計上することが可能です」

――従業員の飲食代もけっこう経費にできるんですね! うまく活用すれば、従業員のモチベーションを上げながら節税が叶いそうですね。

黒「ただし、それぞれの飲食代を経費とするには、下記のような条件があります。

まず、残業している従業員の食事を経費にするためには、提供した時間が通常の勤務時間内ではない必要があります。たとえば食事の提供が夜遅くであったとしても、それが従業員の通常の勤務時間内であれば、経費にすることはできません。

また、残業している従業員全員に食事を提供する必要があります。もし残業している人が複数人いるのにも関わらず、一部の人にしか食事を提供しなかった場合は経費にできないので注意しましょう。さらに、食事代は全額負担する必要があります。

――これって、従業員が自分のお金で外食して後日会社で清算した場合はダメなんですか?

黒「その場合は経費にするのは難しいですね。他にも、食事代として現金を従業員に支給した場合も福利厚生費と認められない可能性が高いです。

――なるほど。会社が直接飲食費を支払う必要があるんですね。

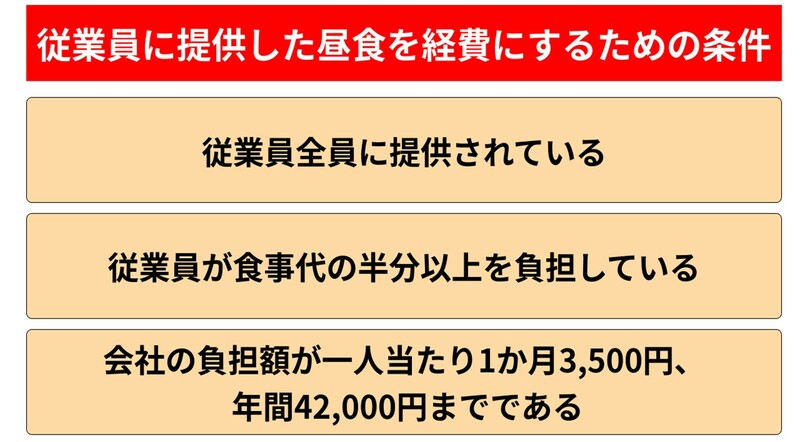

黒「続いて、社員食堂などで従業員に昼食を提供している場合も、[図表2]のような条件をクリアしている必要があります。

まず、残業時の食事代と同じく、従業員全員に提供されている必要があります。そのうえで、勤務時間内の食事支給については、従業員が食事代の半分以上を負担する必要があります。残業時の食事代のように、会社側が全額負担すると福利厚生費にできないので注意が必要です」

――なるほど。食事代の一部しか経費にできないんですね。

黒「また、会社側が負担できる金額は1人当たり1ヵ月3,500円、年間4万2,000円までと定められています。この金額を超過してしまうと、食事代から従業員が負担している引いた差額が従業員の給与として加算されてしまうので注意しましょう」

――これを覚えておかないと、従業員の税金や会社と従業員双方の社会保険料が上がってしまうということですね。忘れないようにします!

領収書だけでは不十分?…飲食代を経費にする際の注意点

――飲食代を経費にする際の注意点はありますか?

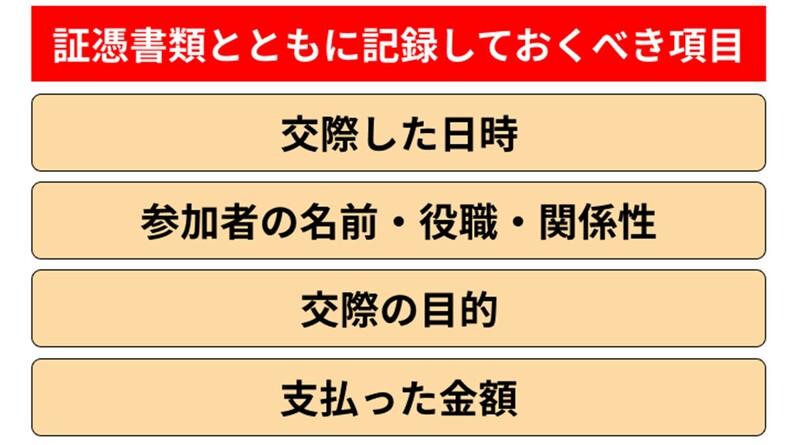

黒「飲食代を経費にするためには、該当する飲食代の領収書を保管しておく必要があります。また、交際費と会議費については領収書だけでは証拠としては不十分なので、[図表3]のような情報を領収書にメモしておくことが重要です。

特に『交際の目的』は、飲食代が事業に関連するかどうかを税務署が判断するうえで重要な情報です。『誰と』『なんのために』食事をしたのかを明確に記載しておけば、税務署から深く追及されても問題なく説明できるので安心です」

――これって、「総勘定元帳」のような帳簿書類に記録しておくのでもいいのでしょうか?

黒「それでも問題ありませんよ。これに加えて、会社のスケジュールにも記載しておくのもひとつの手です。

グレーゾーンは経費計上しないほうが無難

飲食代は特に税務調査で重点的に見られることが多いので、明確に事業に関係があるものとそれ以外のものを分けておく必要があります。いわゆる“グレーゾーン”にある費用については、あまり計上しないほうが無難です」

――たとえばどういったものがありますか?

黒「知人や友人との飲食代は特に注意が必要ですね。明確に事業に関連する相手であることを説明できないと、税務調査で指摘される可能性があります」

黒瀧 泰介

税理士法人グランサーズ共同代表/公認会計士・税理士

この記事に関連するニュース

-

競馬の払戻金は課税対象→実は「はずれ馬券」と損益通算が可能!? ただし…「はずれ馬券」を“経費にできる人”と“できない人”の決定的な差【税理士・公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月24日 10時15分

-

キャンプ好きに朗報!「キャンピングカー」を“経費”扱いにして節税する方法とは?【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月23日 8時15分

-

年収600万円のサラリーマン、実は〈月13.6万円〉も得していた!?…「会社員は税金で損している」が勘違いといえる理由【税理士・公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月14日 11時15分

-

本やスーツに使ったお金が戻ってくる!?…該当する会社員は“超ラッキー”な節税テク「特定支出控除」とは【税理士・公認会計士が伝授】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月13日 11時15分

-

家業を手伝う娘に「はい、今月のアルバイト代」⇒税務調査官「追徴課税です」…地元で細々やってきた60代・自営業夫婦の“致命的ミス”【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月12日 19時0分

ランキング

-

1いつでも仕事できるように、パソコンは常時「スリープモード」にしています。「電気代」はそれほどかかりませんよね?

ファイナンシャルフィールド / 2024年9月5日 2時20分

-

2「障害者5000人が解雇、退職」で明るみに。ビジネス化が進む“障害者の就労支援”の実態

日刊SPA! / 2024年9月6日 15時50分

-

3メルカリで「通報」する方法を解説。通報者の情報は相手にバレる? 通報された商品はどうなる?

オールアバウト / 2024年9月5日 21時50分

-

4「首の痛みを甘く見ないで」千鳥ノブも経験、放置すると危険な首こり!合言葉は「FAST」

週刊女性PRIME / 2024年9月8日 6時0分

-

5「元カレがひどい男で…」身の上話のあとにゾッとする結末が。本当にあったアプリ怪談

女子SPA! / 2024年9月8日 15時47分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください