「役員報酬」VS「配当金」どちらで受け取るかで手取りが変わる!ひとり社長が知っておくべき「報酬を増やすためのポイント」【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 8時15分

ひとり社長の報酬は大きく分けて「役員報酬」と「配当金」の2種類。どちらで受け取っても手取りは同じ…と思いきや、実はそうではないのです。そこで本記事では、『【超完全版】マンガでわかる 手取り倍増!ひとり社長の世界一ゆるい節税』(KADOKAWA)より一部抜粋して、著者のはたけ氏・なちぼぅ★氏が、受け取り方が手取りに与える影響について解説します。

Q.社長として受け取る報酬を増やす方法はある?

A.役員報酬を減らして配当金で受け取ると個人の手取りが増える可能性がある

・受け取り方は役員報酬と配当金が選べる

・配当金を増やしても社会保険料は増えない

・節税効果と社会保険料の増減を比較

役員報酬と配当金の違い

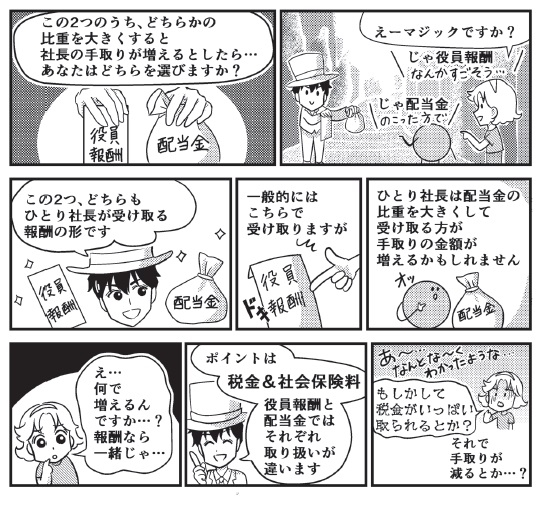

ひとり社長が受け取る報酬は、給与のような形で受け取る役員報酬と、会社の利益などを原資とする配当金があります。一般的には役員報酬として受け取りますが、配当金の比重を大きくして受け取るほうが社長個人が受け取る金額が増えるケースがあります。

受け取り金額に差が出る理由は、役員報酬と配当金では税金と社会保険料の取り扱いが異なるためです。

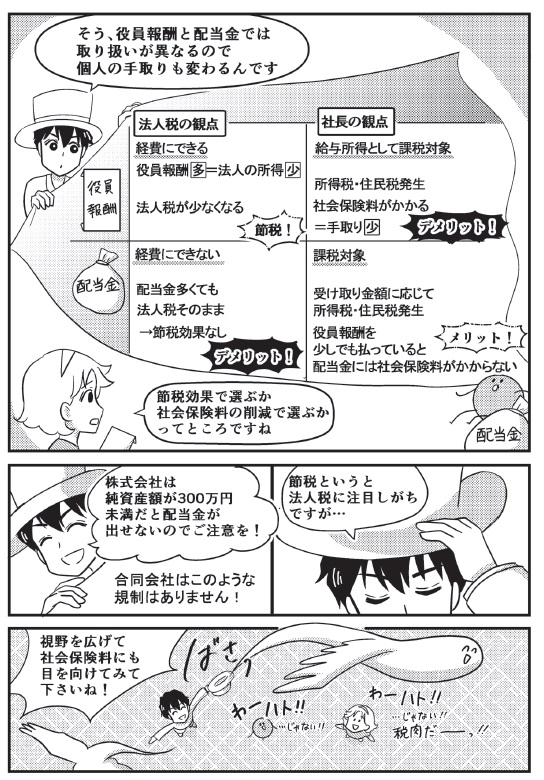

まず法人税の観点から見ると、会社が支払う役員報酬は会社の経費にできます。役員報酬が多いほど法人の所得が少なくなり、法人税も少なくなります。一方の配当金は会社の経費にできません。配当金を増やしても法人税は減らないということです。

配当金が増えても社会保険料は増えない

次に、報酬を受け取る社長の観点から見てみます。社長が役員報酬として受け取る場合、役員報酬は給与所得として課税の対象となり、社長個人に所得税と住民税が発生します。

また、社会保険料もかかり、役員報酬の金額が高くなるほど社会保険料も高くなります。社会保険料は、手取りが減るという点では実質的には税金と同じです。

配当金も課税の対象で、受け取った金額に応じて所得税と住民税がかかります。ただし、役員報酬を少しでも払っている場合、配当金には社会保険料がかかりません。現行の社会保険の仕組みでは、役員報酬の金額で社会保険料の金額が決まるため、役員報酬以外に配当金を受け取っても社会保険料は増えないのです。

節税効果を高めるか社会保険料を抑えるか

この原則を踏まえると、まず役員報酬で支払うメリットは法人税の節税です。ただし、社長の所得税・住民税と社会保険料が高くなり手取りが少なくなることがデメリットになります。

配当金で支払うメリットは社会保険料を少なくできることです。ただし、法人税の節税効果は小さくなります。これらのメリットとデメリットを比較して、役員報酬と配当金の支払う(受け取る)比重を決めるとよいでしょう。

注意点として、株式会社の場合は、会社の純資産額が300万円を下回っている場合は配当金を出せません。合同会社はそのような制限がないため、純資産額が300万円を下回っていても剰余金の中から配当金を出すことができます。

【ひとことポイント!】

近年、社会保険料は増加傾向にある。節税というと法人税に目が向くが、社会保険料の対策も重要!

はたけ 個人専門税理士/ビジネス系インフルエンサー

なちぼぅ★ 漫画家

外部リンク

この記事に関連するニュース

-

これまで扶養内で「月8万円」稼いでいました。50歳から「月12万円」稼ぐと、年金はいくら増えますか? 手取りを考えると“損”にならないか心配です…

ファイナンシャルフィールド / 2024年7月25日 4時40分

-

転職で「年収400万→600万円」に! でも「手取り額」の差は200万円より少ないの!? 引かれる「税金・社会保険料」を解説

ファイナンシャルフィールド / 2024年7月24日 3時0分

-

「ヤバイ、取引先が倒産した」…〈倒産の連鎖〉を回避して自分の会社を守る、“ひとり社長”必見の制度とは【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月12日 11時45分

-

「会社員は退職金があって羨ましい」と嘆く“ひとり社長”必見…節税しながら退職金を自分で準備できる「見逃せない制度」とは【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 11時45分

-

「4~6月」に残業で給与が増えると、9月からの「手取り」が減る!? 6月の「定額減税」の影響はあるの? それぞれの仕組みを解説

ファイナンシャルフィールド / 2024年6月27日 5時0分

ランキング

-

1エアコンから嫌なニオイがします……原因と対処法が知りたいです【家電のプロが回答】

オールアバウト / 2024年7月25日 21時25分

-

2国立大「学費値上げ」議論過熱 物価高騰、私大からも「格差是正のため150万円に」の声

産経ニュース / 2024年7月25日 19時32分

-

3「高血圧の薬」高齢者ほど飲むのをやめていい理由 「飲みきれない量の薬」服用する人に伝えたい解決法

東洋経済オンライン / 2024年7月25日 20時0分

-

4暑い夏も要注意!インフル、コロナ、手足口病…「感染症ドミノ」から身をまもる方法

女子SPA! / 2024年7月25日 8時45分

-

5年金暮らしに備えて、50代のうちに見直しておきたいこと4つ

オールアバウト / 2024年7月25日 21時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください