米大統領選前の株安、トランプ候補は望むところ!?…“もしトラ相場”を乗り切るための「投資行動」とは【マクロストラテジストの見解】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月3日 10時15分

(※写真はイメージです/PIXTA)

米大統領選を前にささやかれるトランプ政権の復活。世界経済への影響を考慮すると、ボラティリティの高まりは想像に難くありません。では、こうした不確実性の高まる“選挙相場”において大切な資産を守るためには、どのような行動が求められるのでしょうか。前回のトランプ政権時の経済政策を振り返りつつ、フィデリティ・インスティテュート主席研究員でマクロストラテジストの重見吉徳氏が考察します。

どうなる!? 米大統領選のゆくえ

バイデン氏が撤退を表明、ハリス氏を後継候補に推薦

既報のとおり、米国の大統領選挙では、バイデン大統領が撤退を表明し、ハリス副大統領を後継候補として推薦しました。これを受け、ハリス副大統領は立候補を表明しました。

新たな民主党候補になるのはハリス氏になる可能性が高いと見られます。

その理由は、①8/19~22の民主党全国大会でバイデン氏に票を投じる予定だった代議員は「バイデン/ハリス選対」に承認された人たち(≒忠誠を誓った人たち)であり、②バイデン以外の候補者は知名度が低く、時間的にもいまから(トランプ氏と戦うための)巨額の選挙資金を集めることは困難であり、③候補として名前が挙がる候補者たちの一部や民主党の幹部はハリス氏への支持表明をしているためです。

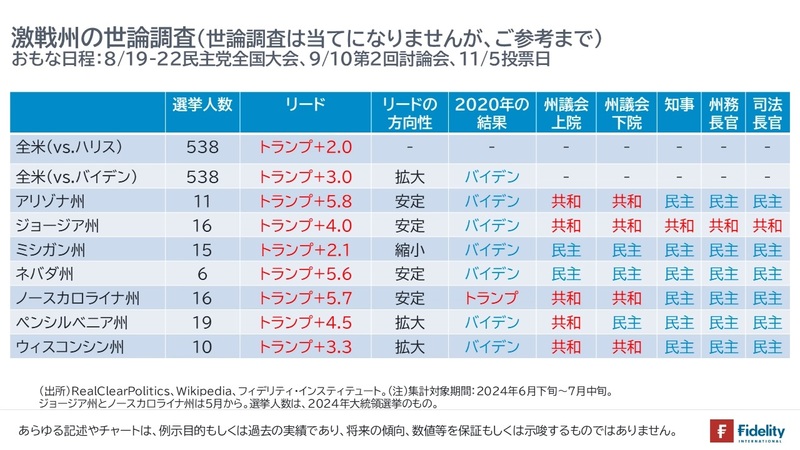

Real Clear Politicsの全米世論調査集計によれば、「ハリスvs.トランプ」(トランプ+2.0)のほうが、「バイデンvs.トランプ」(トランプ+3.0)よりも差が縮まります。

[図表1]は激戦州を含む状況です。ただし、世論調査は当てにならないことに留意が必要です。

7/15週の“ほぼトラ相場”が示唆すること

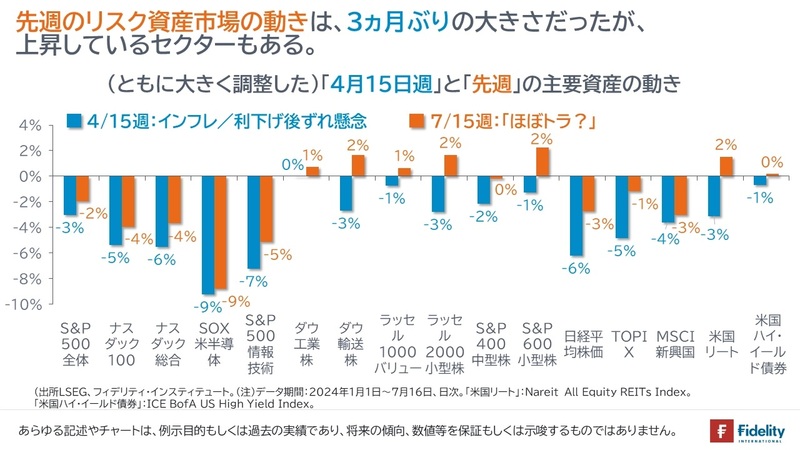

[図表2]に示すとおり、7/15週の1週間は【オレンジの棒】、米国の半導体株式や大型テクノロジー株を中心に、比較的大きな動きとなりました。

ただし、7/15週の値動き【オレンジの棒】を、インフレ懸念と利下げ後ずれ懸念が高まった4/15週【青の棒】と比べると、①下落は小さく、②上昇しているセクターも確認できます。

また、あらためて全体を眺めると、③バリュエーションの高いものほどボラティリティが大きいことがわかります。逆に、たとえば、米国の小型株式は流動性や業績の面でリスクが相対的に高いようにも思えますが、最近のこうした調整局面での変動幅は限定的です。

上昇にせよ、下落にせよ、たとえば、今後の「ほぼトラ相場」によって、こうした状況が継続する場合、変動性の大きさ(≒リスク)を嫌う投資家の方は、既存の大型テクノロジー株式への投資に加えて、それら以外のセクターへの分散投資が望まれます。

米半導体株や大型テクノロジー株式の調整はまだまだ続く?

[図表3]は、年初来から先週末までのリスク資産市場の動きを2つに分けたものです。

これも参考に最近、聞かれる市況の解説は……

「米国の半導体株式や大型テクノロジー株式は年初からの上昇幅が大きく【青色の左】、バリュエーション面から高値警戒感があったために、このところは(“ほぼトラ”も後押しとなって)調整売りが出ていて【オレンジの左】、代わりに小型株式など他のセクターへのローテーションが起きている【オレンジの右】」

……というものだと思います。筆者もまだこの線での解説でよいと考えています。

他方で、“ほぼトラ”を含めて「米半導体株や大型テクノロジー株式の調整がつづく」可能性を指摘する向きもありますが、「米半導体株や大型テクノロジー株式の調整はまだ先」のように感じています。もちろん、筆者が間違っているかもしれません。

“利下げ織り込み”が「4月下落時」との違い

①下落幅の相対的な小ささと、②株価が上昇したセクターも存在している「7/15週」と「4/15週」の大きな違いのひとつは「米国の利下げが織り込まれているかどうか」です。

4月当時、米国の10年金利は5週連続して+0.47ポイント上昇しました(4.20%→4.67%)。

他方、先週の米国10年金利はほぼ横ばいで(4.18%→4.20%)、引け値は4月当時の金利上昇前と同じ4.20%であり、金利は低水準です。

「先週」を「“ほぼトラ”週」と考えると、トランプ氏の経済政策には米国や世界経済にインフレをもたらすものもあることから、先週のマーケットも「4/15週」同様、インフレ懸念と利下げ後ずれ懸念を織り込みにいっても不思議ではなかったように思えます。

しかし、そうはなりませんでした(→トランプ氏の経済政策をとりあげて「矛盾している」とあげつらう向きもありますが、そうした論評は「いまさら」に思えますし、別途、インフレや利下げ先送りを織り込まなかったマーケットの先週の反応も「矛盾している」ように思えます)。

それほどに「利下げに対するマーケットの確信度が強まっている」という解釈も可能でしょうし、利下げ期待が景気拡大期待につながって、一部のセクター(≒景気敏感系のセクター)を支えているようにみえます。

筆者は、米国景気の先行きとの関連で「ダウ輸送株式指数」に注目しており、これが7/15週にズルっと下がっていたら心配していたでしょうが、同指数は小型株式などとともに戻しており、この点も安心材料と捉えています([図表4]参照)。

7/15週を“もしトラ相場”の典型と仮定するとみえてくること

7/15週の動きを総合すると、そしてその動きを“もしトラ”の典型と仮定するなら、

1.米連邦準備制度理事会(FRB)への利下げ圧力もあって景気後退はなさそうだが

2.規制強化(半導体? 他には?)や米国内への生産回帰、関税引き上げを含む保護主義の圧力などによって、インフレ・リスクや対中関係での瀬戸際外交が生じて、変動性が高止まりしそうであり

3.規制緩和(原油や自動車?)や戦争の終了など影響を受けるセクターがめまぐるしく変わる可能性もあり、セクター・ローテーションも必要になりそうだ

ということかもしれません。

予想どおりの変動性、予想より早く来た“ほぼトラ”

そもそもトランプ氏が大統領になれば、先週のような変動性は想定できたと思われます。

前回のトランプ政権時の政策を想像すればおわかりのとおり、環太平洋パートナーシップ(TPP)協定交渉やパリ協定からの離脱、太陽光パネル・鉄鋼・アルミなどへの関税、対中関税、北米貿易協定(NAFTA)の改定、メキシコとの国境壁建設、日本との物品貿易協定の交渉開始、米連邦準備制度理事会(FRB)への利下げ圧力など、トランプ政権になれば、企業優遇の姿勢や関連政策は企業利益を押し上げる好材料です。

しかし、アメリカ第一主義であるため、貿易面では保護主義で変動性は大きくなること(→中国製品への関税引き上げ、日本への円安是正要求)、国防・軍事面ではNATOや日本に対してもずっとそうであったように、台湾に対しても、防衛の自己負担を増やしていくように求めることも想像に難くなかったと思います。

まったくのうがった見方・邪推をすれば、トランプ氏はパウエルFRB議長に対して「バイデン氏を利する可能性のある利下げはすべきではない(→利下げは自分が大統領に返り咲いてからにしてくれ?)」と主張しているように、「バイデン政権のうちに株価が調整する分は、バイデン政権のせい。自分の政権時の発射台は低いほうがいい」と思っているのかもしれません。

もしそうであれば、いまのうちはハードラインで、まだまだ変動性は高くなるかもしれません。というよりも、選挙ですから支持を得るために、ハードラインで行く必要があります。この点、2019年当時も「ギリギリまで中国へのハードラインで株価を調整させ、選挙イヤーの直前で急転直下合意に達して株価を戻すつもりではないか」と言われていました。

まとめると、7/15週の動きは想定どおりであり、想定できなかったのは“ほぼトラ”が早く来たことだと思われます。今後とも変動性の高さに備えるほうがよいでしょう。

ただ、まだ「確トラ」ではない

ただし、まだ「次の米国の大統領は、トランプ氏で決まり」ではありません。多くは言えませんが、「だってそうでしょう!?」ということですし、ほかのことが起きる可能性も考えられます。

また、トランプ政権になるとしても、台湾の防衛を含め、実際の政策はわかりません。

対策は分散投資しかないでしょう。

幅広い分散投資はワークする可能性が高いと見られますから、引き続き分散をされてください。トランプ政権では変動性は大きくなりますから、分散の意義はさらに高まるということに尽きると思います。

重見 吉徳

フィデリティ・インスティテュート

首席研究員/マクロストラテジスト

外部リンク

- 米大統領選「バイデン辞退」の一部報道で予想はますます困難に…大統領候補が「辞任」または「逝去」すると選挙はどうなるのか【マクロストラテジストの見通し】

- 「1ドル160円台」をひた走るドル/円だが…過去2年連続で7月に勃発している「米ドルの下落」は、今年も繰り返されるのか【国際金融アナリストの考察】

- 日本企業の利益創出は“米国に負けず劣らず”だが…TOPIXとS&P500にある“決して埋まらない差”の正体【マクロストラテジストの見解】

- 【米ドル円】東京海上アセットマネジメントが注目…7月第3週の為替相場にインパクトを与える「重要な経済指標」

- 当確点灯?からの「トランプトレード」発動(“賞味期限”にはご注意ください)【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】

この記事に関連するニュース

-

【米大統領選】トランプ氏、ハリス氏どちらが勝っても、円高になっても…S&P500への投資は「一喜一憂せず続ける」が正解の理由

Finasee / 2024年7月30日 21時0分

-

焦点:トランプ政権誕生ならインフレ再燃、FRBに新たな課題

ロイター / 2024年7月25日 19時2分

-

トランプ銘柄に押し目買いの好機?バイデン氏撤退でもトランプ氏優位動かず、三菱重工やスズキなど候補6選

トウシル / 2024年7月24日 11時0分

-

トランプ相場で半導体株急落!AIバブル崩壊?バイデン氏撤退で反転上昇?

トウシル / 2024年7月22日 13時34分

-

米国株 7月「ほぼトラ」インパクト

トウシル / 2024年7月5日 7時30分

ランキング

-

1一級建築士が断言「18畳以下の部屋は6畳エアコンで十分」「分譲価格が一番高い最上階角部屋は電気代がヤバい」

プレジデントオンライン / 2024年8月2日 6時16分

-

2「ハリス大統領誕生」にはまだ多くの関門がある 大統領選まで100日弱、息を吹き返した民主党

東洋経済オンライン / 2024年8月3日 9時30分

-

3円の暴落どころか紙くず化が始まってもおかしくない…儲けるのではなく資産防衛のため持つべき株と金融商品

プレジデントオンライン / 2024年8月3日 7時15分

-

4老後「都心、田舎どちらに住む?」決める視点は1つ 「田舎の自然」「都会の利便性」で決めるのはNG?

東洋経済オンライン / 2024年8月3日 9時0分

-

5NY円一時、146円42銭 半年ぶりの円高水準

共同通信 / 2024年8月3日 7時8分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください