地方出身の友人に「子供部屋おばさん上等!」と背中を押され…会社員との年金格差に愕然とした40歳中年女性が「やっぱり実家に住み続けよう」と思ったワケ【社労士の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月1日 6時45分

(※写真はイメージです/PIXTA)

フリーランスとして働いている40歳・都内の実家暮らしのAさん。「いい年なのに実家暮らし」という世間の目もあって一人暮らしをしたほうが思っていたのですが……本記事では、角村FP社労士事務所の特定社会保険労務士・CFPの角村俊一氏が、フリーランスが受け取れる年金について詳しく解説します。

「こどおば」と呼ばれても…

フリーランスの女性Webライターとして活動しているAさん(40)は一人っ子で実家暮らし。ここ最近の売上は年間700万円ほどあり、生活には困っていません。年金生活の父親(70)と母親(68)とともに仲良く暮らしています。

しかし、ネット上では中年になっても実家のこども部屋で暮らす人を「こどおじ/こどおば」と揶揄する風潮が。ご近所さんの目も考えると「いい年をして実家暮らし」というのは気が引けます。一人暮らしをしようかなと思うことはありますが、いつ仕事がなくなるかわからないフリーランスの身としては、ギリギリ都内にある実家に居続けるのもありかなとも思います。自分の老後はもちろん、これから年老いていく両親のことも心配です。

老後の年金や両親の介護などを考えると、「こどおば」と呼ばれても実家にとどまりながらお金を貯めるほうがいい気がします。いろいろ考え始めると、老後資金と介護資金のことで頭がいっぱいに…混乱したAさんは、先日フリーランス交流会で知り合ったFPにこれからのことを相談してみました。

フリーランスと会社員の年金格差に愕然

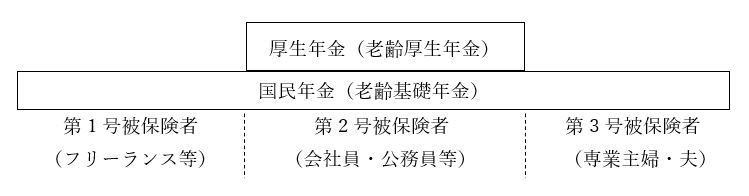

日本は国民皆年金制度なので、誰もが公的年金に加入しています。しかし、働き方の違いによって年金への加入状況が異なります。

誰もが加入するのは基礎部分である国民年金。加えて、会社員や公務員は厚生年金にも加入します。フリーランスは1階建て、会社員等は手厚い2階建ての年金制度。これが1つ目の年金格差です。

【年金格差① 加入する年金制度】 フリーランス:国民年金 会社員等:国民年金+厚生年金

2つ目の年金格差として、年金保険料の負担が挙げられます。

Aさんは毎月国民年金保険料を支払っています。保険料額は毎年見直されますが、令和6年度の保険料額は月額 16,980 円。Aさんの収入に関係なく定額です。全額自己負担で、翌月末日までに納付しなければなりません。一方、会社員等の厚生年金保険料額は給与に応じて決められます。

例えば、給与が200,000円の方であれば保険料は月額36,600円です。しかし、保険料の負担は労使折半なので、本人負担は月額18,300円となります。フリーランスと違い、会社が保険料を半分負担してくれるのです。なお、会社員等の国民年金保険料は厚生年金保険料に含まれると考えます。

【年金格差② 年金保険料の負担】 フリーランス:全額自己負担 会社員等:労使折半

3つ目の年金格差は老後の年金受給額です。

Aさんは国民年金の第1号被保険者として60歳になるまで保険料を納める義務があります。加入期間は20歳から60歳までの40年間。全ての期間にわたり保険料を納めれば65歳から満額の老齢基礎年金が受給できます。

老齢基礎年金額は毎年見直されますが、令和6年度は年額816,000円(月額68,000円)です。会社員等であれば老齢基礎年金に老齢厚生年金が加わりますが、フリーランスは老齢基礎年金だけなので、老後の生活資金としては心もとないといえます。

【年金格差③ 老後の年金受給額】 フリーランス:老齢基礎年金816,000円(月額68,000円) 会社員等:老齢基礎年金816,000円(月額68,000円)+老齢厚生年金(現役時代の報酬等に応じた額)

ちなみに、厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」によると、令和4年度末現在の厚生年金(会社員の場合)の平均年金月額は、老齢基礎年金の額を含めて約 14 万5千円となっています。Aさんはフリーランスと会社員で老後の年金額が倍以上違うことに愕然。老齢基礎年金を満額受給しても生活していくのには全く足りません。世間体を気にして一人暮らしをするより、老後に向けて何らかの準備をしなければと強く思いました。

実家に残り老後に備えるAさんには、実は公的年金に上乗せして加入できる制度があります。私的年金とも呼ばれる国民年金基金、付加年金、iDeCoです。また、フリーランスの退職金として積み立てを行う小規模企業共済という制度もあります。2024年1月から始まった新NISAも選択肢の1つとなるでしょう。

一人暮らしをして家賃10万円を払うのであれば、例えば、運用リスクのない小規模企業共済に毎月5万円を積み立てるほか、最近のインフレを考慮してiDeCoで運用リスクを取りながら投資信託などに毎月5万円を積み立てるなどが考えられます。なお、iDeCoは原則として60歳になるまでは資金を引き出すことができないので、新NISAを併用してもいいかもしれません。

フリーランスに定年はないので、Aさんは年齢にかかわらず働き続けることはできますが、税制優遇措置もあるこれらの制度を活用して今から老後に備えたいものです。

両親の介護費用の負担も…

Aさんは親の介護についても考えておかなければなりません。介護に関しては、まずは介護保険制度について調べておくこと。また、近くにある地域包括支援センターをピックアップしておき、困ったことがあったらすぐに相談することが重要です。

地域包括支援センターを上手に活用することで介護に対する備えをすることができます。前もって介護について考えておくことで、実際に介護が必要な状態になっても慌てることなく対応できるでしょう。心身の負担も軽減されるはずです。介護費用についての相場を知っておくことも必要です。

生命保険文化センターが行った調査によると、介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改造や介護用ベッドの購入費など一時的な費用の合計は平均74万円、月々の費用は平均8.3万円となっています。介護はいつか終わりを迎えますが、Aさんの生活は続きます。

介護費用については基本的に親の年金や預貯金で対応してもらうよう、今から話をしておくことが重要です。しかし、親の財産状況によってはAさんに介護費用の負担が生じるかもしれません。早めに親の年金額や財産を把握しておきましょう。なお、同調査によると、介護を行った期間(現在介護を行っている人は、介護を始めてからの経過期間)は平均61.1カ月(5年1カ月)となっています。

Aさんはフリーランスの不安定さや老後の年金、親の介護のことなどを考えて、このまま実家に居続けようと決めました。また、Aさんの学生時代の友人に話すと、「都内に実家があるのは羨ましい。私は地方出身で都内にマンションを買ったけれど、住宅ローンのことを考えると憂鬱。せっかく都内に実家があって両親とも関係が良いのであれば実家に住み続けるのもいいんじゃない? 子供部屋おばさん上等じゃない!」と背中を押されました。

FPに実家に住み続けることを伝えると、実家に住み続けるにあたり、住まいの終活についても今から考えておいた方がいいとアドバイスを受けました。築30年以上経っているとはいえ、小さい頃から住んでいて愛着のある我が家。ちょこちょこと修繕しながら大事に住んでいこうと思いました。老後の生活資金、親の介護費用、実家のリフォーム代。まだまだ頑張って働くぞと思ったAさんでした。

角村 俊一 角村FP社労士事務所代表・CFP

外部リンク

- 50歳で結婚に「実家が太いからでしょ?」の声も…“竹下総理の孫”だけでは続けてこられなかった28年間の重み

- 「親が亡くなったら、真っ先にコンビニへ走る」が新常識!相続手続きで困らないためにやるべき、たった一つのこと【税理士が解説】

- 誰があの子の面倒をみるの…預金3,500万円・年金月14万円の66歳女性、30歳長男を溺愛した結果「老後破産」の大ピンチ→FPが伝えた“3つの助言”

- えっ、遺族年金がもらえない!?…夫に先立たれ、〈年金月6万円〉生活を余儀なくされた65歳妻。窮地を救った「緑色の封筒」に思わず嬉し涙【CFPの助言】

- お父さん、ありがとう…年金月7万円の66歳女性「遺族年金額」に絶望も、亡き夫からの“プレゼント”に涙【FPが解説】

この記事に関連するニュース

-

「なぜヒラ社員だったあいつと私の年金が同額なんだ」年金の仕組みを知らなかった平均年収900万円元部長の嘆き

プレジデントオンライン / 2024年7月25日 8時15分

-

会社員がもらえる年金の最高額は?

マイナビニュース / 2024年7月17日 11時0分

-

65歳まで、月収11万円のパートを続けると、老齢厚生年金はいくら増える?

オールアバウト / 2024年7月7日 20時30分

-

老後の収入を月3万円増やしたいのですが、どれくらい「受給を遅らせる」と3万円増やせますか?

ファイナンシャルフィールド / 2024年7月5日 23時50分

-

定年後は最低でも「月15万円」の年金がほしいです。40歳で「年収300万円」ですが、それだけ受け取るために収入をいくら増やす必要がありますか? 今後も独身の予定です

ファイナンシャルフィールド / 2024年7月4日 4時40分

ランキング

-

1トヨタ自動車、国交省「是正命令」受け謝罪 型式指定不正の原因は「現場と経営の両面」体制見直しへ

ORICON NEWS / 2024年7月31日 17時47分

-

2「キャンプブーム」は終わった アウトドア業界はどの市場に“種”をまけばいいのか

ITmedia ビジネスオンライン / 2024年7月31日 7時30分

-

3ちゃんぽん界の絶対王者「リンガーハット」 値上げだけではない、不調が続く根本原因

ITmedia ビジネスオンライン / 2024年7月31日 6時25分

-

4エレベーター大手・フジテックが4年間に20億円申告漏れ…国税指摘、4億6000万円追徴

読売新聞 / 2024年7月31日 23時44分

-

5円、149円台に急騰=東京市場は乱高下―日銀追加利上げで

時事通信 / 2024年7月31日 22時13分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください