2024年後半の米国株見通し:利下げ、業績、AIブームの行方

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月4日 7時0分

(※写真はイメージです/PIXTA)

2024年前半の米国株は大手ハイテク株主導の株高が進行しました。年後半の米国株の方向性を左右する「FRBによる利下げ転換」、「米国企業の業績見通し」、「AIブーム」の行方について解説します。 ※本記事は、フランクリン・テンプルトン・ジャパン株式会社が2024年7月12日に配信したレポートを転載したものです。

2024年前半の米国株の振り返り

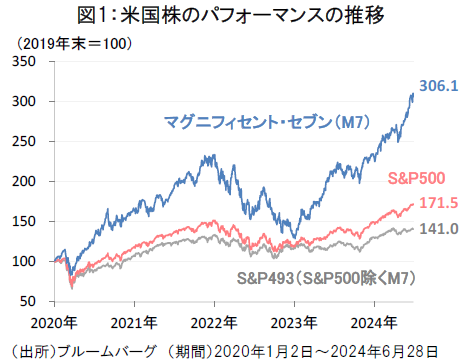

2024年前半の米国株式市場では、主に人工知能(AI)ブームへの期待から、マグニフィセント・セブンに代表される大手ハイテク株主導の株高が進行しました。

また、金利環境の面では、米国の根強いインフレ圧力を背景に、米連邦準備制度理事会(FRB)は早期の利下げには慎重な姿勢を示し、米10年国債利回りは4%台半ばの水準での高止まりが続きました。高金利という株式市場にとっての逆風の環境が続く中、マグニフィセント・セブンを除くと米国株の上昇は緩やかなものに留まりました(図1)。

2024年後半は米国株のセクター間の格差が縮小に向かうかが焦点のひとつと言えますが、とりわけ次に挙げる3つが米国株の方向性を左右するポイントとなりそうです。

FRBの利下げ転換が米国株の上昇余地を生むか

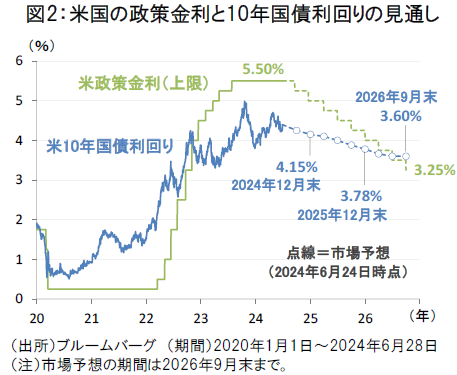

第一に、今後予想されるFRBの利下げ転換の行方です。

足元では米国のインフレ指標が鈍化しつつあることで、最新の市場予想では9月の連邦公開市場委員会(FOMC)からの利下げ開始が見込まれています。その後も、政策金利の引き下げは2026年にかけて緩やかに進められると予想され、米国株の抑制要因となってきた高金利問題は徐々に解消に向かう公算が大きそうです(図2)。

過去の利下げ局面での米国株の動きを振り返ると、利下げ後に景気後退が発生した局面では株価は軟調な推移となる傾向がみられた一方、景気後退を回避した局面では底堅い株高の基調が継続しました(図7)。今回の局面でも、利下げと米国景気の軟着陸が両立する環境が続けば、米国株の上昇余地が生まれる可能性があります。

業績回復の広がりが米国株の見直しに繋がるか

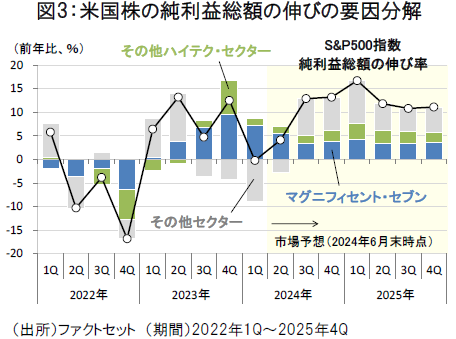

第二に、米国企業の業績回復の進展が幅広いセクターでの米国株への見直しに繋がることが期待されます。

2023年から2024年第1四半期までの米国株の純利益総額は、マグニフィセント・セブンを中心にしたハイテク・セクターによって押し上げられてきました。しかし、2024年後半以降は、ハイテク・セクターの利益の伸びが鈍化する中、その他セクターの米国株に業績回復が広がることが見込まれています(図3)。

AIブームは年後半以降も米国株の重要なテーマに

第三に、2022年11月の「チャットGPT」の登場をきっかけに生まれたAIブームは、2024年後半以降も引き続き米国株式市場の重要なテーマとなりそうです。

コロナ禍の2020年以降、拡大傾向が続いてきた米国企業による情報化投資(ハードウェアやソフトウェアへの設備投資)は、足元でのAIブームを追い風に過去最高額を更新しています(図4)。AIという新たなテクノロジー分野での覇権争いから、大手ハイテク企業はAI関連の大規模な投資計画を明らかにしており、今後も米国企業による情報化投資は高水準での推移が続くとみられます。

データセンターのバリューチェーンに着目すると

近年はAIの普及に伴う情報処理需要の高まりから、世界的にデータセンターの開発が活発となっています。

図8で示されるデータセンターのバリューチェーン(セクター間での付加価値の連鎖)に着目してみると、データセンター需要の直接的な恩恵を受けるセクターとして足元の市場では半導体や関連するハイテク・セクターへの注目度が高いものの、これらに留まらず、データセンターの周辺産業ではオペレーター(REIT)や電力会社、エネルギー企業まで広範なセクターにも恩恵が及ぶことが期待されます。

データセンターの電力需要の恩恵受ける公益株

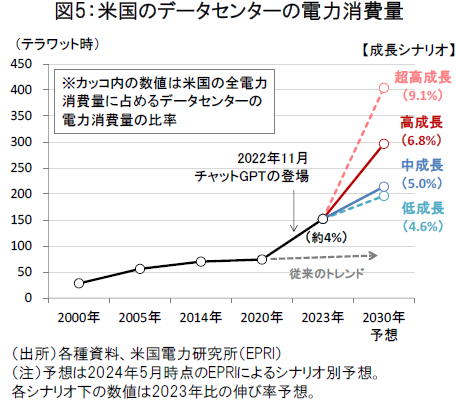

今後、データセンターからの恩恵が期待される代表事例として、AIブームによる電力需要の拡大が挙げられます。

米国でのデータセンターの電力消費量は、2010年代に入り頭打ちの傾向が続いてきましたが、近年はAIブームを追い風に拡大トレンドに転じています。米国電力研究所によれば、データセンターの電力消費量は今後一段の増加が予想されており、2030年の米国の全電力消費量に占めるデータセンターの消費量の比率は成長シナリオに応じて4.6~9.1%に上昇する見込みです(図5)。

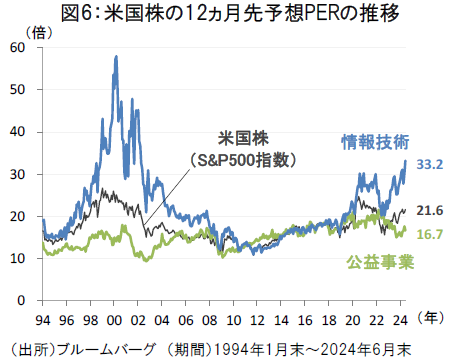

一方、今後の電力需要の高まりが期待される中でも、2024年6月末時点の米国の公益事業セクターの株価のバリュエーションは16.7倍と依然として割安な評価がなされています(図6)。こうした公益株の事例は、AIブームをめぐってハイテク・セクターに偏重した市場の注目が他のセクターにも広がる可能性を示唆していると考えられます。

和泉 祐一

フランクリン・テンプルトン・ジャパン株式会社

シニア リサーチアナリスト

外部リンク

この記事に関連するニュース

-

長期金利は上昇傾向にあるものの、日本株式市場は「上昇する」と予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月2日 16時10分

-

自動車・電力・海運は買い控えがいい…円安・金利上昇で「今後も上がる&今こそ仕込み時」な最強の日本株18選

プレジデントオンライン / 2024年7月30日 6時15分

-

「米国株の堅調」は政権がどちらに転んでも続く 「トランプ返り咲き」なら高インフレになる?

東洋経済オンライン / 2024年7月23日 10時30分

-

トランプ相場で半導体株急落!AIバブル崩壊?バイデン氏撤退で反転上昇?

トウシル / 2024年7月22日 13時34分

-

米国株は上昇し続ける?米景気が次に後退局面に入るのはいつ?(窪田真之)

トウシル / 2024年7月9日 8時0分

ランキング

-

1NYダウ急落、アメリカの景気懸念…金融関係者「雇用統計が衝撃的」「パニック状態」

読売新聞 / 2024年8月3日 19時5分

-

2松屋が「200円台」朝定食を値上げ! 代わりに大幅値下げしたメニューとは? 外食チェーンの「朝食」競争に新展開

ITmedia ビジネスオンライン / 2024年8月3日 6時15分

-

3だから書類選考で落とされる…就活・転職で面接試験にたどり着けない人の残念な共通点

プレジデントオンライン / 2024年8月3日 9時15分

-

4シニア社員、時短週休3日も容認 大東建託、働き方柔軟に

共同通信 / 2024年8月3日 16時56分

-

5円の暴落どころか紙くず化が始まってもおかしくない…儲けるのではなく資産防衛のため持つべき株と金融商品

プレジデントオンライン / 2024年8月3日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください