大荒れ相場の7月の値動き振り返り…2024年下期の「株式投資戦略」は?【ストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月3日 9時45分

(※写真はイメージです/PIXTA)

本記事は、マネックス証券株式会社が2024年8月1日に公開したレポートを転載したものです。

本記事のポイント

・統合ポートフォリオ ロング/ショート戦略は好成績 ・戦略別パフォーマンス検証 ・7月末時点リバランス 銘柄リストを公開

統合ポートフォリオ ロング/ショート戦略は好成績

7月2日に公開した記事内で提示しているモデル・ポートフォリオ『2024年下期はどう戦う?…「インフレ期」における具体的な「株式投資戦略」【ストラテジストが解説】』の7月分のパフォーマンスをレビューする。

一点、お詫びと訂正だが、前回は重複を許すものとした。たとえば、ダブルカウントされている銘柄の組み入れ比率はロング・ポートフォリオのなかでは2%とするとしたものの、パフォーマンス計測に用いるQuick AstraManagerのシステムでは重複がはじかれてしまうので、これを訂正する。

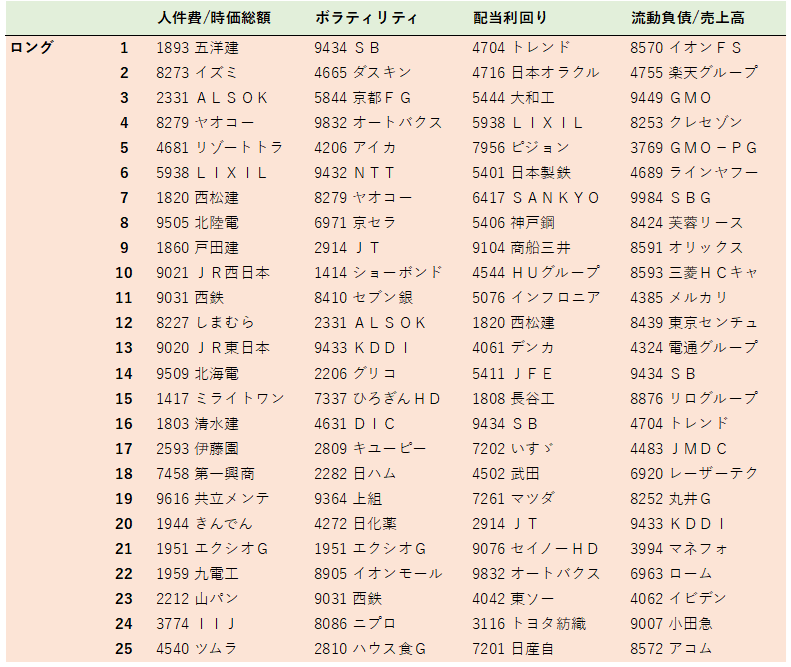

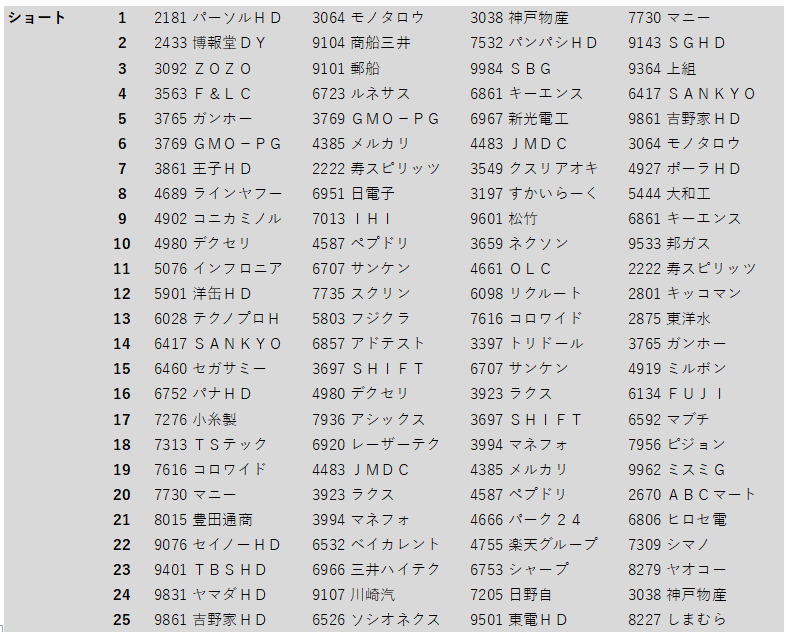

4つの戦略をまたいで採用される銘柄に重複があっても、ロング/ショートのポートフォリオに統合する際には、それぞれのポートフォリオで1銘柄のみ採用とし、重複を修正した銘柄数で等金額ポートフォリオを組むものとする。たとえば、今回、7月のロング・ポートフォリオは重複する銘柄を省くと85銘柄となったが、期初1銘柄当たりのウエイトは100/85=1.18とした。

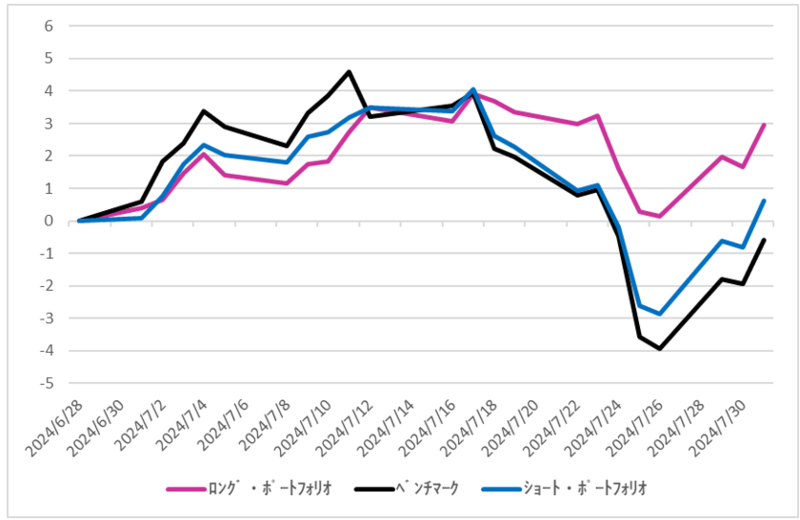

まず、統合したポートフォリオ全体のパフォーマンスを見る。図表1に累積リターンの推移を示した。7月後半の相場下落局面においてベンチマークおよびショート・ポートフォリオのパフォーマンスが急激に悪化したのに対して、ロング・ポートフォリオは相対的に下値抵抗力を示し、大きくアウトパフォームする結果となった。

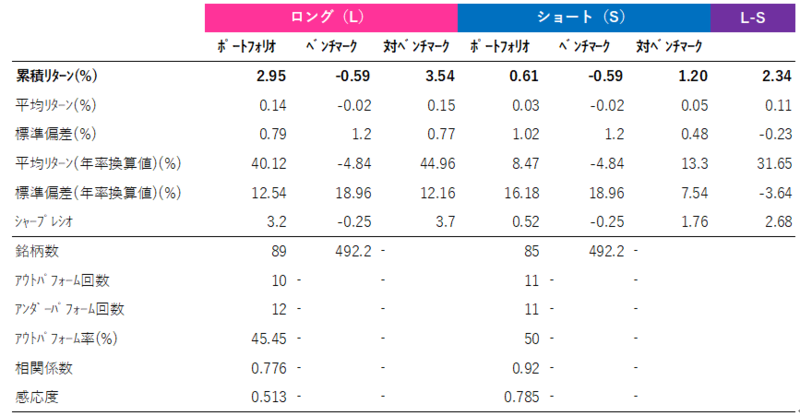

統合ポートフォリオのパフォーマンスの詳細を図表2に示した。

ロング・ポートフォリオは当月に3%弱のリターンをあげ、ベンチマークを3.5%上回った。 またグラフからも見て取れるように、リターンの変動が小さい。すなわちリスクが低いということである。したがってリスクVSリターンの観点からも非常に良好なパフォーマンスであった。

一方、ショート・ポートフォリオは、ほぼ同等とはいえるものの、ベンチマークを若干上回るリターンとなった。これはショート単体の戦略としては「負け」である。

ロング・ポートフォリオが大きなアルファを得たため、ロング・ショート戦略(図表2L― S)としては2.34%のリターンが得られた。7月の株式市場を振り返ると、日経平均株価は終値ベースの月間の値幅(高値と安値の差)が4,556円と約4年ぶりの大きさとなるなど大荒れの相場で、月間では481円(1.2%)安となった。そうしたなか、マーケットニュートラルで2.34%のリターン獲得は好成績といえる。

戦略別パフォーマンス検証

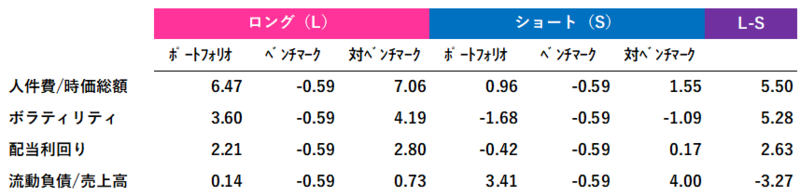

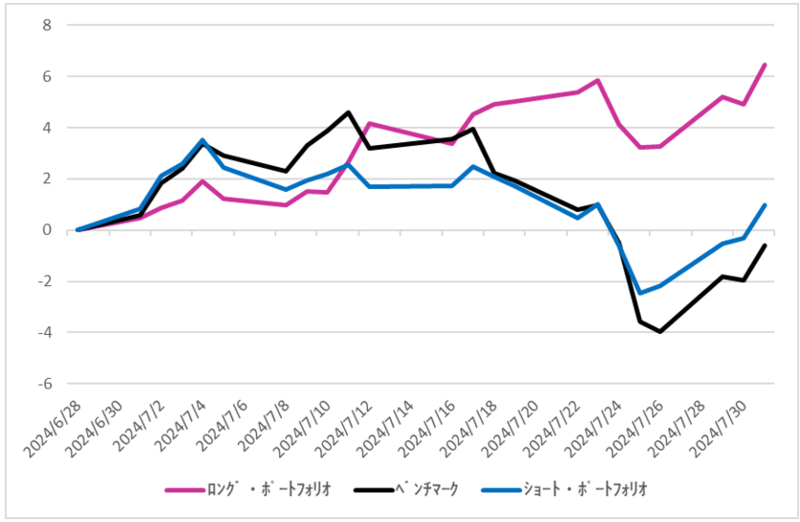

次に、戦略ごとのパフォーマンスを見る。図表3に4つの戦略それぞれのロング/ショート・ポートフォリオVSベンチマーク累積リターンを示した。

まず目を惹くのが、人件費/時価総額ファクターの強烈なアウトパフォーマンスである。

この戦略のロング・ポートフォリオは、わずか25銘柄の組み入れながら、グラフからわかるとおり非常に安定したパフォーマンスを示し、ほとんど相場の変動に影響されることなく右肩上がりにリターンを積み上げていった。結果として、この7月の荒れ相場のなかで約6.5%のリターンを達成し、ベンチマークとショート・ポートフォリオの両者を大幅にアウトパフォームした。

しかし、戦略として優れているのは低ボラティリティに賭ける戦略である。ボラティリティの最も低い銘柄で構成するロング・ポートフォリオのリターンは3.6%でベンチマークを上回り、一方、ボラティリティの最も高い銘柄で構成するショート・ポートフォリオはマイナス1.7%のリターンでベンチマークにしっかり負けてくれた。その結果、ロング・ショート戦略(図表2L― S)としては5.3%のリターンとなり、人件費/時価総額ファクターのL/Sと同等であった。

こちらも図表5からわかるとおり、ロング・ポートフォリオはほとんどマーケット変動の影響を受けずに安定している。荒れ相場となっただけに低リスク戦略の優位性が一層際立った格好となった。

配当利回り戦略も順当にリターンを挙げた。

最後の流動負債だが、ロング・ポートフォリオのベンチマーク対比リターンはかろうじてプラスとなり、これで採用した4つの戦略すべてにおいてロングはベンチマークをアウトパフォームする「全勝」となった。しかし、流動負債戦略はショートが機能せず、ロング・ショート戦略(図表2L― S)はマイナスのリターンとなった。戦略としては「負け」であった。これは後半のボラティリティが高まるなか、投資家の安全志向が強まった結果、負債の多さが忌避されたものと推察している。

7月末時点リバランス 銘柄リストを公開

四半期ごとにリバランスする予定であったが、リバランス・タイミングも検証したいので、今回、月次リバランスのポートフォリオを追加する。次回以降はこちらも併せてレビューしていく。

広木 隆

マネックス証券株式会社

チーフ・ストラテジスト 執行役員

外部リンク

この記事に関連するニュース

-

投資に於いて「いくら儲けたか」はどうでもいい、じつは「退場しないこと」が何より大切。そのためにいますぐすべきことは?

OTONA SALONE / 2024年8月6日 16時31分

-

波乱相場で痛恨のダウン!まつのすけのポイント投資&投資信託だけで、目指せ100万円!

トウシル / 2024年8月6日 7時30分

-

通貨ヘッジ戦略再考(前編) 単にヘッジを外せばいいのか?

Finasee / 2024年8月5日 6時0分

-

今回のような相場の下げはむしろ「お買い物チャンス」。長期AAがあればいつでも心が安らかである理由

OTONA SALONE / 2024年8月1日 20時1分

-

元ファンドマネジャーが明かす「この7月にとったプロの運用の手のうち」円高・株安をくらっても「ほぼ動じない」納得の理由

OTONA SALONE / 2024年7月24日 15時30分

ランキング

-

1物価高が“夏休み家計”直撃 暑さや台風で野菜高騰、レジャー施設やホテル代も値上げ

日テレNEWS NNN / 2024年8月19日 22時11分

-

2セブン&アイ株がストップ高、カナダのコンビニ大手からの買収提案で時価総額が1兆円膨らむ

読売新聞 / 2024年8月19日 20時23分

-

3実は老後の1番の悩みは“年金額”ではなかった…! 定年を迎えた世代が痛感している「シニアの本当の課題」とは

Finasee / 2024年8月19日 18時0分

-

4格差と嫉妬渦巻く「勝者の象徴・タワマン」…眺望とステータスに潜む代償

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月19日 19時0分

-

5「困る。コメは食べなしゃあないんで」スーパーの商品棚は空っぽ“令和の米騒動”状態に客も店も困惑

MBSニュース / 2024年8月19日 19時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください