公的年金、受給繰下げで「最大184%」に増額できるが…75歳の受給開始で元が取れるのは何歳か?【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月5日 11時15分

(画像はイメージです/PIXTA)

私たちの定年後の生活を支える公的年金。少しでもお得に受け取るには、どうしたらいいのでしょうか。ここでは、公的年金の繰下げ受給について見ていきます。本連載は、ファイナンシャルプランナーの福地健氏監修の書籍『いちからわかる!定年前後のお金と手続き 得する働き方・暮らし方ガイド 2024-2025年最新版』(インプレス)より一部を抜粋・再編集したものです。

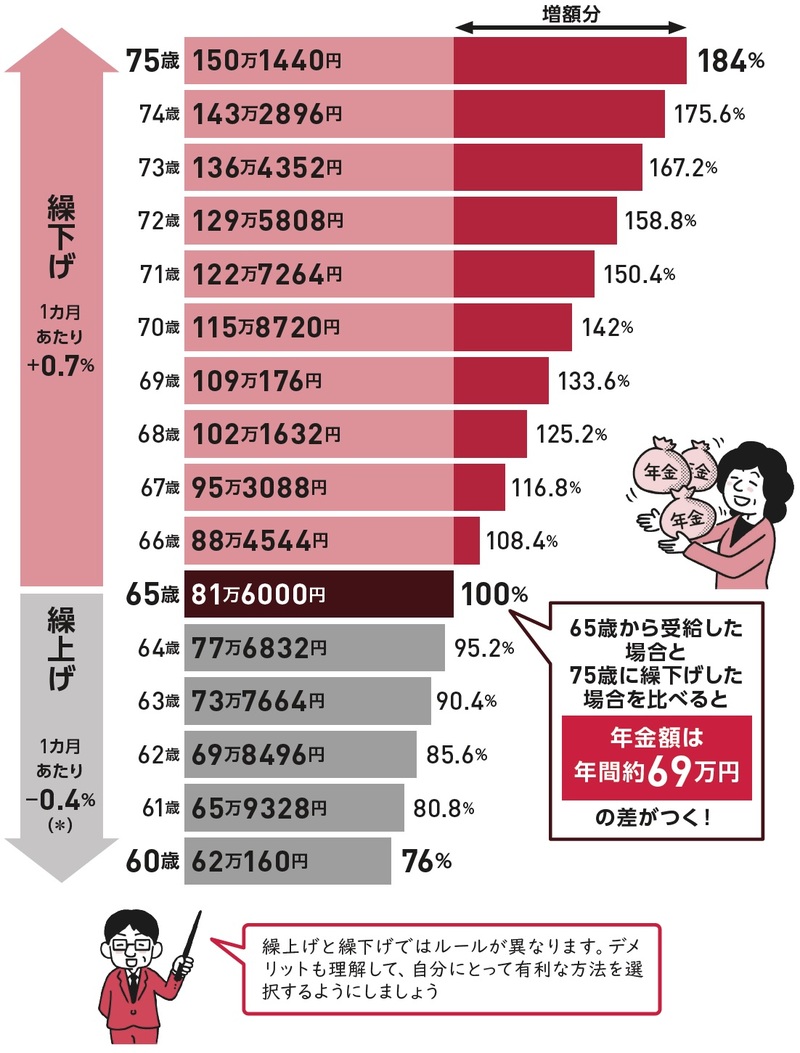

繰下げすれば、年金額は「最大184%」までアップ

公的年金の受給開始は、原則65歳からですが、希望することで、受給開始を「繰上げ」または「繰下げ」することができます。繰上げの場合は、最大60カ月、60歳まで繰り上げられますが、1カ月あたり0.4%ずつ年金が減額されてしまいます。繰下げの場合は、最大120カ月、75歳まで繰り下げることができ、1カ月あたり0.7%ずつ年金額が増額されます。

この繰上げ・繰下げは、2022年の年金改正で、繰上げの減額率は0.5%から0.4%へ引き下げ。繰下げは70歳から75歳まで拡大され、年金増額率が最大184%に大幅にアップされました。

繰上げ・繰下げで、受給年金額は異なる

下記の図表1は、繰上げ・繰下げにより、老齢基礎年金額(満額の場合)が、どのくらい増減していくかを表したものです。例えば75歳まで、繰下げをすると、65歳開始の受給額と比べて年間で、約69万円も受給額がアップ。会社員の場合は、老齢基礎年金と老齢厚生年金の2つを受け取ることができるので、どちらかのみを繰り下げることもできます。ただし、注意すべき点もあるためきちんと理解した上で、繰下げをするようにしましょう。

一方で、繰上げ受給の場合は、老齢基礎年金も老齢厚生年金も一緒に繰り上げる選択肢しかありません。また、1度繰上げをすると、繰上げ請求を取り消すことはできず、生涯、減額された年金額になるため、一般的にはできるだけ避けた方が良いでしょう。

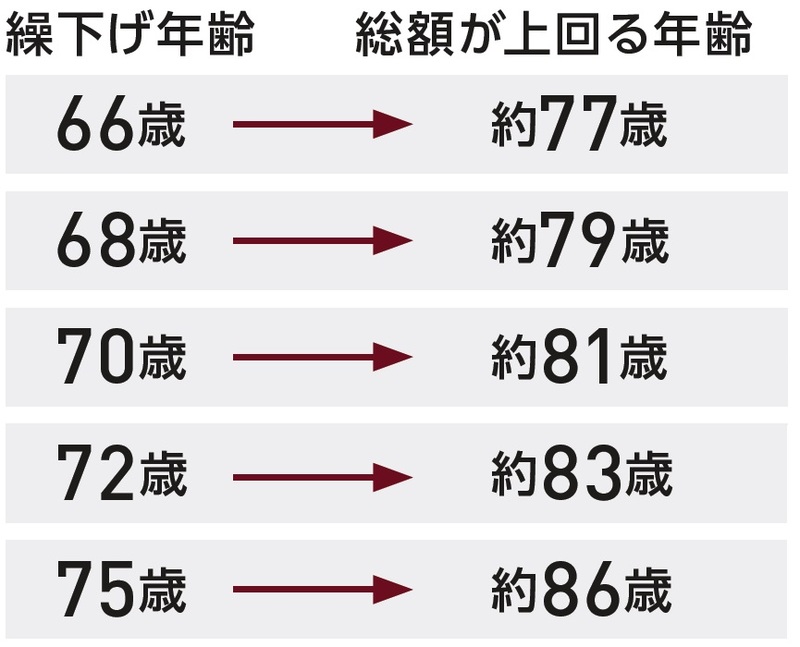

「繰下げ」による損益分岐点…75歳の受給開始で86歳

繰下げ請求すると、毎月の受給額は増えますが、受給開始が遅くなる分、長生きしないと受給総額が少なくなります。68歳で繰り下げた場合は、79歳より長く生きた場合、受給総額が多くなります。

福地 健 ファイナンシャル・プランナー 社会保険労務士事務所 あおぞらコンサルティング顧問 (株)近代セールス社前代表取締役社長 CFP®(日本FP協会元理事)

外部リンク

この記事に関連するニュース

-

会社員なら「2種類以上の年金」を受け取ることができる…必ず知っておきたい、公的年金の基礎知識【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月3日 11時15分

-

年金はいつからもらったらいい? 65歳からもらったほうがいい?

オールアバウト / 2024年7月18日 20時30分

-

老齢厚生年金を繰上げ受給するデメリットはある?

オールアバウト / 2024年7月18日 8時10分

-

男性で59歳のサラリーマンです。国民年金と厚生年金があると思いますが、どちらかを繰上げし、どちらかを繰下げができますか

オールアバウト / 2024年7月16日 11時30分

-

1962年3月生まれ現在62歳です。いまも働きながら厚生年金を払っています。繰り上げ受給するといくらぐらいになるのでしょうか?

オールアバウト / 2024年7月11日 8時10分

ランキング

-

1落語界最長老の桂米丸さん死去、99歳…テレビ番組の司会でも活躍

読売新聞 / 2024年8月5日 10時17分

-

2「上司が怖い」と思うときランキング、上位は? - 対処法1位は「できるだけ関わらない」

マイナビニュース / 2024年8月5日 9時18分

-

3なぜ?株主優待廃止を発表した4社 それぞれの理由を比較

MONEYPLUS / 2024年8月5日 7時30分

-

4やってはいけないお米の保存方法とは? 正しい保存場所や賞味期限を詳しく解説!

オールアバウト / 2024年8月3日 20時45分

-

5えっ…AT車も「エンスト」する!? 実は「MT車」だけの事象じゃなかった! エンストが起きる「原因」と発生時の「対処方法」とは

くるまのニュース / 2024年8月4日 21時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください