【米ドル円】東京海上アセットマネジメントが振り返る…8月第1週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月4日 20時15分

(画像はイメージです/PIXTA)

ドル/円急落により「円安トレンド」の転換をも予感させる現在、「米ドル円」に対する世の中の関心はかつてないほどに高まっています。そこで、来週の米ドル円相場の動向に影響を与えそうな、先週の米国経済の動きについて、東京海上アセットマネジメントが解説します。

先週の米国経済…個人支出は市場予想を下回る

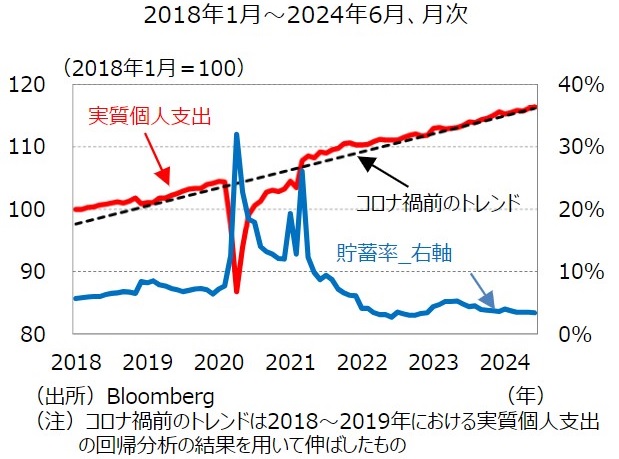

米商務省が公表した2024年6月の個人支出(価格変動の影響を除いた実質ベース)は、前月比+0.2%と5月(同+0.4%)、市場予想(同+0.3%)をともに下回りました(図表1)。

実質個人支出を四半期ベースでみると、2023年10-12月期の前期比+0.9%から2024年1-3月期に同+0.4%へ減速した後、4-6月期は同+0.5%へ小幅に加速しているものの、均せば2024年入り後の消費は、低空飛行が続いていると判断されます。

2021年以降、経済活動が正常化に向かうなか、実質個人支出はコロナ禍に積み上がった過剰貯蓄の取り崩しや、労働市場の回復に伴う雇用増加及び賃金上昇などを背景に、コロナ禍前のトレンドを上回っていたものの、コロナ禍前のトレンドに沿って推移しています。

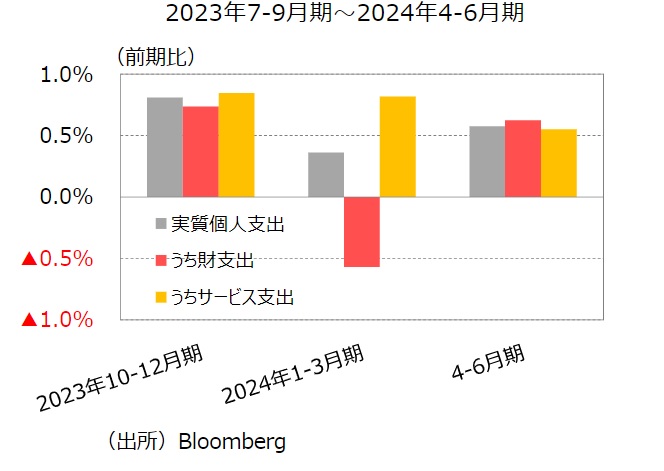

実質個人支出の内訳をみると、財支出は年末商戦の反動から、2024年1-3月期に前期比▲0.6%となった後、4-6月期は同+0.6%と1-3月期の落ち込みを取り戻した程度にとどまっています(図表2)。

加えて、サービス支出は増加基調こそ維持しているものの、増加ペースは鈍化しています。⻑く続いたコロナ禍からの経済活動正常化に伴うペントアップ(繰り越し)需要が、ようやく一巡しつつあります。

贅沢品への支出は低調

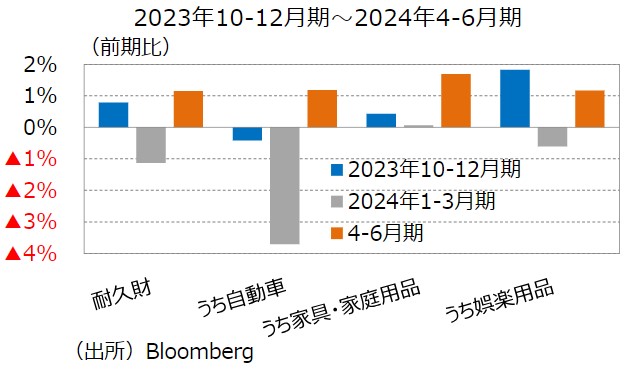

財支出のうち、耐久財は2024年4-6月期に前期比+1.2%(1-3月期︓同▲1.1%)と年末商戦の反動から持ち直したものの、年末商戦前(2023年10-12月期)と同水準にとどまっています(図表3)。

4-6月期は、ディーラー向けソフトウェア会社がサイバー攻撃を受けたことで、自動車の回復が鈍かったことに加え、消費者の節約志向により、娯楽用品などの選択的支出(贅沢品)が低調となったことが、反映されているとみられます。

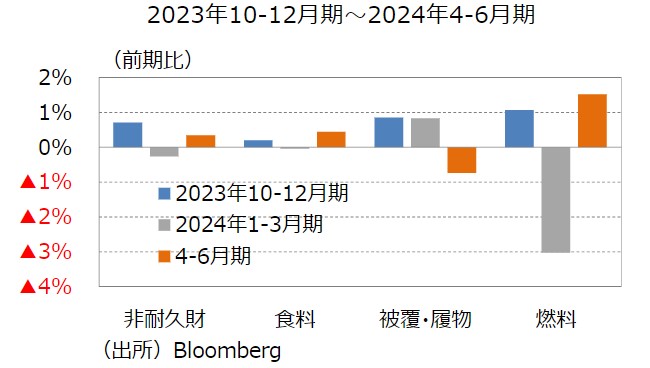

非耐久財については、2024年4-6月期に前期比+0.3%(1-3月期︓同▲0.3%)とプラスに転じたものの、2023年10-12月期対比では、+0.1%の低い伸びにとどまっています(図表4)。

4-6月期は、食料こそ増加したものの、被服・履物が減少したほか、燃料はガソリン価格の上昇を受けて急減した1-3月期からの戻りが弱い状況にあります。

先行きを展望すると、コロナ禍で積み上がった過剰貯蓄の取り崩しが進んでいるなかで、労働需給の緩和を背景に、賃金の伸びが鈍化していることや、クレジットカードローンの延滞率が上昇していることなどを踏まえると、個人消費の減速傾向は継続すると予想されます。

個人消費支出は横ばい

2024年6月の食料品およびエネルギーを除いたコアPCE(個人消費支出)デフレーターは、前年比+2.6%と5月(同+2.6%)から横ばいとなりました(図表5)。

内訳では、コア財(5月︓前年比▲1.1%→6月︓同▲0.9%)の下落幅が縮小したものの、コアサービス(5月︓前年比+4.0%→6月︓同+3.9%)はわずかながら伸びが鈍化しました。

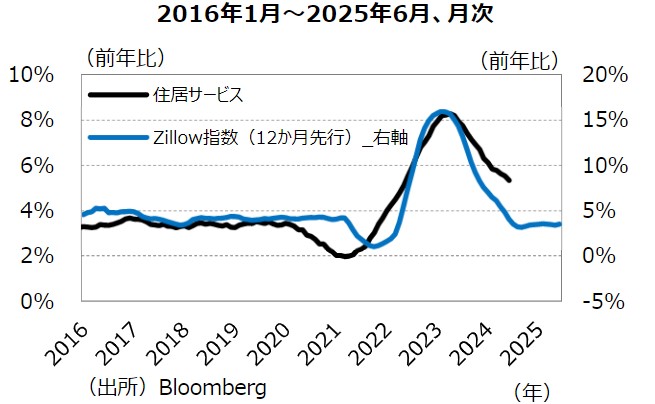

コアサービスのうち、ウェイトの高い住宅サービス(住居家賃や帰属家賃)のインフレ率低下は依然として緩やかなものにとどまっているものの、新規契約物件の家賃を示すZillow家賃指数(前年比)は、コロナ禍前の水準に回帰しつつあることから、住宅サービスのインフレ率低下ペースは、加速し始める可能性があります(図表6)。

物価の瞬間風速を示す前月比では、6月のコアPCEデフレーターは+0.18%(5月︓+0.13%)と、概ね市場予想通りの結果となりました(図表7)。

FRBがインフレのモメンタムを測るうえで重視している3ヵ月前比年率値は、+2.31%(5月︓+2.93%)と3ヵ月連続で伸びが減速し、急上昇した3月(+4.48%)から大きく鈍化しました。

また、6ヵ月前比年率値では+3.38%(5月︓+3.32%)と横ばいとなったものの、7月以降は、高い伸びを示した1-3月期との比較となるため、3%割れが視野に入るとみられます。

この結果、4-6月期のコアPCEデフレーターは、引き続きインフレ圧力が和らいでいるとの見方を裏付けるものとなり、FRBが9月のFOMCで利下げを決定することを正当化する結果といえます。

もっとも、中⻑期的な観点からは、大統領選挙の結果がFRBの政策判断に与える可能性も無視できません。トランプ候補は、不法移⺠の取り締まりや、中国からの輸入品に関税を課すことなどを掲げています。

こうした政策が実現すれば、労働需給の逼迫化や輸入物価の上昇を通じて、インフレが再燃し、6月にFRBがドットチャートで示した、来年以降の利下げシナリオ(2025年、2026年はそれぞれ1%の利下げ見通し)は修正を迫られる可能性があります。

政策金利は据え置きに

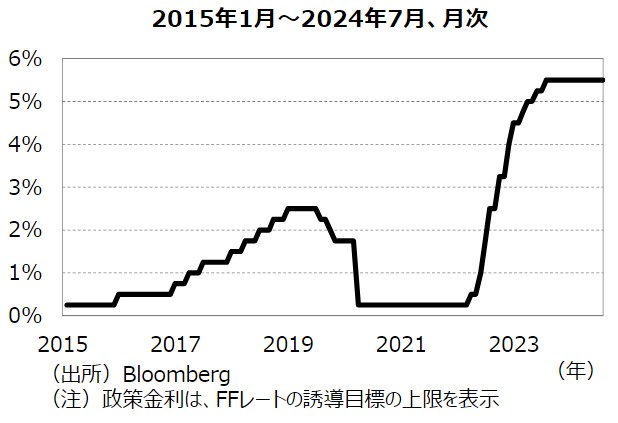

FRBは7月30日、31日に開催したFOMCで、政策金利であるFF(フェデラルファンド)レートの誘導目標レンジを、8会合連続で5.25〜5.50%に据え置くことを決定しました(図表8)。

政策金利の据え置き自体は事前の予想通りであり、注目すべきはパウエルFRB議⻑の記者会見で、9月利下げの可能性が示唆されるかが焦点となりました。

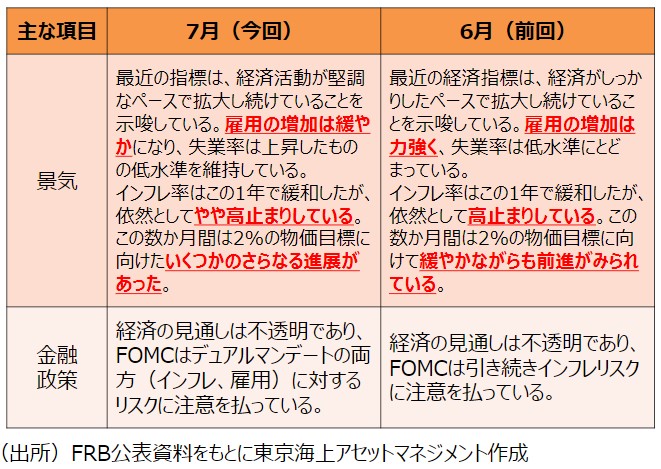

声明文における景気認識は、労働市場の軟化を示す経済指標を映じて、雇用の勢いは「力強い」から「緩やか」へと変更されました(図表9)。

インフレについては、4月以降のインフレ鈍化を受け、「高止まりしている」から「やや(somewhat)高止まりしている」に変更され、2%の物価目標に向けた「いくつかのさらなる進展があった(some further progress)」との表現に改められました。

今回の声明文における焦点であった金融政策に関する表現については、「引き続きインフレリスクに注意を払っている」とのインフレ抑制を優先したシングルマンデートから、「デュアルマンデートの両方(インフレ、雇用)に対するリスクに注意を払っている」段階に移行したことが示されました。

FOMC後の記者会見で、インフレの見通しについて問われると、パウエルFRB議⻑は「PCEのデータにも好ましい状況が示されており、インフレの先行きに対する自信が高まっている」と述べたうえで、

「肝心なのは、労働市場がより急激に悪化することを心配しているのかということだ」

と労働市場の鈍化にも注意を払うべき状況となったとの考えを示しました。

また、

「政策金利を引き下げるのに適切な時点に近づいている」

「期待しているデータを入手できれば、利下げは9月会合から検討できる」

など、9月の利下げ開始を意識した発言が多く、8月、9月公表の雇用統計や物価統計が極めて強い内容とならない限り、市場参加者が予想する通り、9月からの利下げ開始が正当化されると考えられます。

市場では、11月や12月の会合で連続利下げに動くとの見方も強まっています。年内利下げの確度を測るうえで、ジャクソンホール会議(8/22〜24)などのイベントが、重要な情報発信の場となることが予想されます。

東京海上アセットマネジメント

※当レポートの閲覧に当たっては【ご留意事項】をご参照ください(見当たらない場合は関連記事『【米ドル円】東京海上アセットマネジメントが振り返る…8月第1週の「米国経済」の動き』を参照)。

外部リンク

- 【米ドル円】東京海上アセットマネジメントが振り返る…8月第1週の「米国経済」の動き

- 7月末の日銀会合、利上げ見送り&減額計画と展望レポートが“想定内”なら「いったん円安」だが【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

- 東京証券取引所・プライム市場の株価騰落率「トップ3」と「ワースト3」…プライム市場の9割が下落も「前日比21.19%」上昇した注目銘柄【昨日の株価】

- 1ドル155円台への急落で〈投機筋の円売り〉がついにストップ…このまま下落する可能性は?【国際金融アナリストが予測】

- 株式投資、勝つ人だけが知っている…市場で〈理屈を超えた値動き〉が起こるワケ【経済評論家が解説】

この記事に関連するニュース

-

【米ドル円】東京海上アセットマネジメントが振り返る…7月第4週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月28日 20時15分

-

米PCE価格指数、6月は+2.5%に伸び鈍化 インフレ改善を示唆

ロイター / 2024年7月27日 2時51分

-

米GDP、第2四半期+2.8%に加速 個人消費堅調 インフレ圧力緩和

ロイター / 2024年7月26日 2時41分

-

【米ドル円】東京海上アセットマネジメントが振り返る…7月第2週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月14日 20時15分

-

【米ドル円】東京海上アセットマネジメントが振り返る…7月第1週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月7日 20時15分

ランキング

-

1大雨被害なかった鶴岡の主要4温泉、宿泊キャンセル831件…観光客の「庄内離れ」影響か

読売新聞 / 2024年8月4日 12時25分

-

2松屋が「200円台」朝定食を値上げ! 代わりに大幅値下げしたメニューとは? 外食チェーンの「朝食」競争に新展開

ITmedia ビジネスオンライン / 2024年8月3日 6時15分

-

3トランプ政権なら円相場や日本株はどうなるのか 移民の抑制でアメリカは「インフレ再燃」も

東洋経済オンライン / 2024年8月4日 10時30分

-

4高級ブランド、世界で苦戦でも日本は活況 円安でインバウンド殺到 中国人が牽引

産経ニュース / 2024年8月4日 17時0分

-

5タピオカブームが終わった今、「ゴンチャ」が新潟県に一店舗だけ出店したワケ

ITmedia ビジネスオンライン / 2024年8月1日 8時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください