富裕層が大注目! 2024年1月に改正された「相続時精算課税制度」の活用術…「お得な贈与」のノウハウ【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月5日 12時45分

(画像はイメージです/PIXTA)

相続税対策に悩む方は多いものです。ここでは、子どもへの生前贈与を検討している方に向け、2024年に新しくなった相続時精算課税制度による贈与のメリットについて、事例を交えながら見ていきます。自身もFP資格を持つ、公認会計士・税理士の岸田康雄氏が解説します。

子どもに財産を贈与したい…贈与税の「2つの課税方法」とは?

これまで、一生懸命に働き、節税してコツコツ貯めてきたお金が数千万円あります。老後のために貯めたお金ですが、このまま使い切れそうもなく、せっかくならいまから子どもへ贈与しておきたいと考えています。贈与税は高いと聞いていますが、実際のところ、どうなのでしょうか?

60代・男性(千葉県船橋市)

まとまった資産があり、子どもへの生前贈与を考えている場合は、2024年1月に改正された、相続時精算課税制度の活用がお勧めです。

この制度は、改正によって年110万円の非課税枠が新設されたことなどから使い勝手がよくなり、資産家にも注目されています。

相続税は、相続人が被相続人から「死後に受け取った財産額」に応じて計算されます。たくさん財産が遺されれば、それだけ税金は重くなります。そこで、相続税の負担を抑えるため、前もって推定相続人に財産を贈与しておき、将来の相続財産を減らしておく、という方法が有効です。

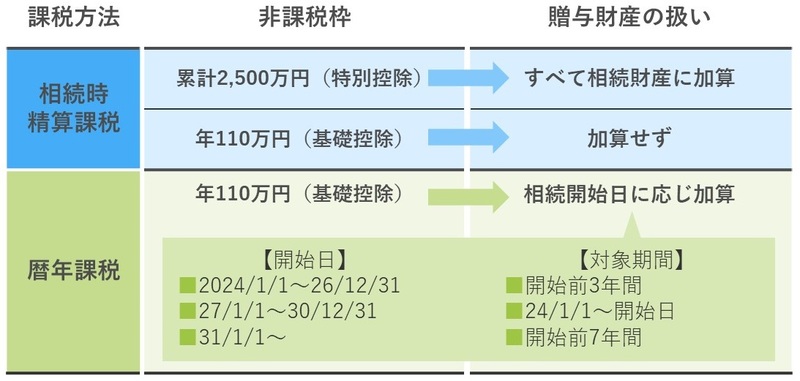

実は、贈与税には2つの課税方法があり、非課税枠や相続が発生したときの贈与財産の取り扱いがそれぞれ異なります。

ここからは、2つの課税方法について解説していきます。

◆贈与税の課税方法①…暦年課税制度

1つ目は毎年110万円の非課税枠を使うことができる「暦年課税制度」です。

「110万円までお金を贈与しても税金がかかりません。ですから、110万円ちょうどを贈与しましょう」といったアドバイスを聞いたことのある方もいるでしょう。110万円までの贈与を毎年コツコツと長期間続ければ、無税で多額の財産を移転することができます。

ただし、相続発生の直前に贈与した場合、その贈与財産が相続財産に加算されることになるので要注意です。これまでは死亡前3年間でしたが、2024年からは、その期間が長くなったのです。

具体的には、相続発生日が2024年1月から2026年12月末までなら、従来通り3年間ですが、2027年1月から2030年12月末の場合、2024年1月から死亡日までの期間が、2031年1月以降は、死亡前7年間の贈与財産が相続財産に加算されることになります。

◆贈与税の課税方法②…相続時精算課税制度

もう1つの課税方法が「相続時精算課税制度」です。

相続時精算課税制度は、贈与した時点の課税を、将来相続が発生するときまで先延ばしにする制度であり、先延ばしにした分は、将来の相続税の計算に反映されます。生前は累計2,500万円まで税金が課されず、それを超えた部分に、前払いとして20%の税金が課されます。

相続時精算課税制度は、相続が発生すると贈与財産が相続財産に加算されることになり、結果的に相続税が課されることになります。基本的に相続税の節税効果はありませんが、2024年に110万円の基礎控除、すなわち非課税枠が新たに設けられ、その分の節税効果があります。この110万円は、将来の相続財産に加算されません。また、110万円以内の贈与であれば、申告する必要もありません。

上記の説明から、相続時精算課税制度の使い勝手がよさそうな印象を受けるかもしれませんが、注意点もあります。いったん相続時精算課税制度を選ぶと、その後に同じ人から暦年課税による贈与を受けることができなくなるのです。

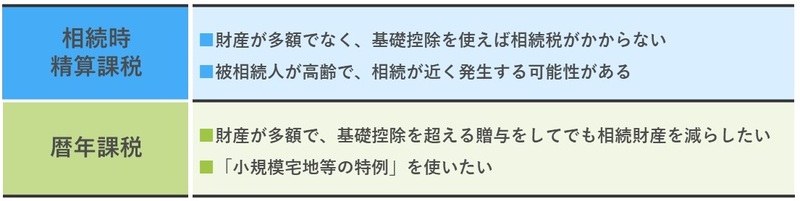

相続時精算課税制度の活用がお勧めなのは、資産額があまり大きくなく、年110万円の基礎控除を使えば相続税がゼロになりそうな人です。

高齢で多額の現預金がある場合

では、高齢で現預金をたくさん持っている方で、多額の相続税がかかりそうな場合は、「暦年課税制度」と「相続時精算課税制度」のどちらの制度を選ぶべきでしょうか。

結論からいうと、相続時精算課税制度のほうがお勧めです。なぜなら、暦年課税制度は死亡前3年から7年間の贈与財産が相続財産に加算されることになりますが、相続時精算課税制度であれば、110万円を贈与した人がいつ死亡しても、相続財産に加算されることはありません。高齢で、相続が近い将来に発生する可能性がある方にも、相続時精算課税制度が有効です。

その一方、被相続人が元気で7年を超えて生きる可能性がある場合は、暦年課税が選択肢です。とくに富裕層の間では、年110万円を超える金額を長期間贈与することで相続財産を減額でき、贈与税と相続税の合計が、贈与をしなかった場合の相続税額より少なくなる可能性があります。精算課税で基礎控除額を超える贈与分は、特別控除の枠に入り、相続財産に加算されるため、節税の余地が限られてしまいます。

ただし、精算課税で自宅を贈与すると、相続の際に自宅土地の評価額を80%減らす「小規模宅地等の特例」が使えなくなるため要注意です。この特例を利用するつもりなら、暦年課税を検討しましょう。

一般の方の相続税についてシミュレート

いわゆる「中流層」の方の相続税について、精算課税を選んだ場合と、暦年課税を選んだ場合について、それぞれシミュレーションしてみましょう。

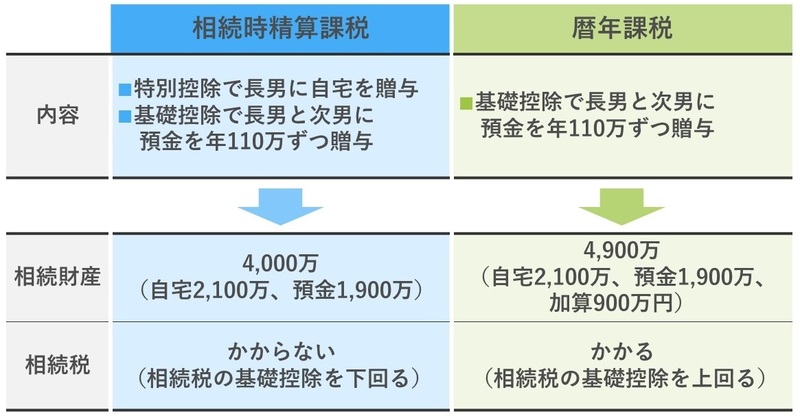

母親の財産:自宅2,100万円+預金3,000万円 相続人 :長男・次男…いずれも別居で持ち家あり

★精算課税を選んだ場合の相続税

まず、特別控除で長男に自宅を贈与し、基礎控除で長男と次男に預金を年110万円ずつ贈与します。2024年から母が亡くなる28年まで5年間続けた場合、相続財産は4,000万円で相続税の基礎控除を下回ります。

★暦年課税を選んだ場合の相続税

基礎控除で長男と次男に預金を年110万円ずつ贈与すると、相続財産は自宅と預金のほか、死亡前3年間以外の2年分から200万円(100万円×2人)を差し引いた加算額900万円の計4,900万円。基礎控除を上回り、相続税が発生します。

岸田 康雄 公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

外部リンク

- 「親が亡くなったら、真っ先にコンビニへ走る」が新常識!相続手続きで困らないためにやるべき、たった一つのこと【税理士が解説】

- 30代長男の死…嫁は「私たちを頼らないでください」と言い残し、孫を連れて海外移住。食堂で働き詰めの高齢母が、涙をこらえて遺した〈まさかの遺言書〉

- 〈子のいない夫婦〉退職金3,000万円で実現する「穏やかな老後」が一転、66歳夫が急逝…65歳妻が行政書士から告げられた「衝撃事実」

- 「もうムリ、ごめんね」50代独身ひとりっ子、年金15万円・80代の同居母を残し、生まれて初めて実家を離れた切実理由

- 40代独身・一人っ子男性「親は貯蓄なし」「老人ホームに入ってもらいたいが…」頭を抱えるワケ

この記事に関連するニュース

-

高校3年生の娘の「大学進学費用」を祖父母も協力してくれるそうですが、いくらまでなら税金関係を気にせず受け取れるでしょうか?

ファイナンシャルフィールド / 2024年8月4日 0時30分

-

相続対策の定番「毎年110万円の贈与」は時代遅れ…実は〈年間220万円〉まで非課税に?今年からはじまった「生前贈与」の“新常識”【税理士・公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月3日 11時15分

-

改正されたばかりの「相続時精算課税制度」の超キホン…オトクになったポイントはどこ?【司法書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月1日 11時15分

-

父が「今から相続に向けて準備したい」と、毎年100万円を贈与してくれるそうです。「税金がかからなくて得」らしいですが、本当に大丈夫なのでしょうか…?

ファイナンシャルフィールド / 2024年7月21日 4時30分

-

相続税の生前贈与の加算期間の延長は実質「増税」!? 65歳の「定年前」に備えておくべきことはありますか?

ファイナンシャルフィールド / 2024年7月8日 22時50分

ランキング

-

1日本株の「長期上昇インフレ相場」は終わらない 次に来るのは「急落後の反発」か「弱気相場」か

東洋経済オンライン / 2024年8月5日 10時30分

-

2ホンダ、コンパクトカー「フィット」リニューアル 「本当にデザインが良いよなぁ」SNS期待の声

J-CASTニュース / 2024年8月5日 7時10分

-

3「病院に行きたいけれど、待合室でほかの感染症をうつされそうで怖い…」→医師が「まず心配する必要はない」と断言する理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月5日 8時15分

-

4「それでもダメなら、わしの頭を殴っていい」会社を辞めたがる新入社員に松下幸之助が提示した"条件"

プレジデントオンライン / 2024年8月5日 8時15分

-

5株安・円高に歯止めかからず、マネーが逆回転 米景気後退に現実味

ロイター / 2024年8月5日 14時6分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください