ついに「1ドル=141円台」へ…米ドル/円の怒涛の急落は「一時的」か「円高トレンド」の始まりか→国際金融アナリストの回答

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月6日 11時0分

(※画像はイメージです/PIXTA)

先週、146円台まで最大8円以上の急落を見せ、今週に入り、141円台へと突入した「米ドル/円」。この急落は、投機筋による米ドル買い・円売りの修正をきっかけにもたらされたものであり、今後は円高トレンドへと転換する可能性もあると、マネックス証券・チーフFXコンサルタントの吉田恒氏は考察します。今週の相場の展開予測と合わせて、詳しく見ていきましょう。

8月6日~8月12日の「FX投資戦略」ポイント

〈ポイント〉 ・先週の米ドル/円は、146円台まで最大8円以上の急落。過去最大規模まで拡大した投機筋の米ドル買い・円売りポジションの調整が、日銀利上げなどをきっかけに加速したことが主因か。 ・景気の先行指標である米国株が急落したことなどから、米利下げも緊急や大幅の可能性も注目されてきた。 ・前のめりになった米利下げ予想の反動で、米ドルが買い戻される可能性はあるが、米ドル買いポジションの手仕舞いが上値を抑える構図に変化はなしか。今週の米ドル/円は144~150円で予想。

先週の振り返り=米ドル/円、最大8円以上の急落

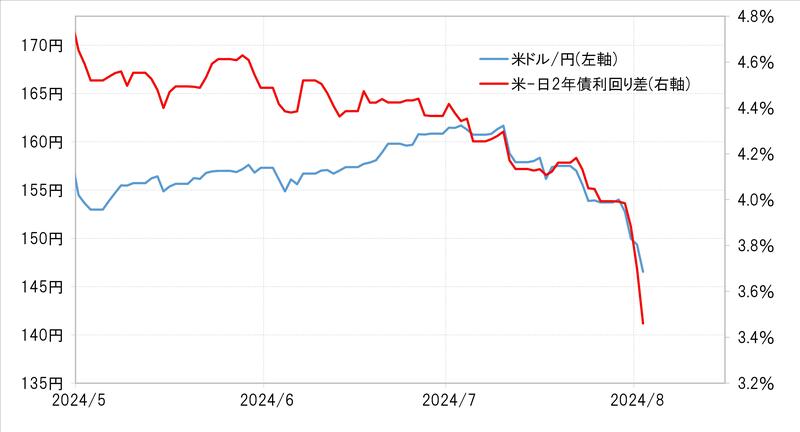

先週の米ドル/円は、週末にかけて146円台まで一段安になりました。高値は155円台だったため、1週間で最大8円以上の急落となりました(図表1参照)。

では、なぜ米ドル/円の下落は大きく拡大したのでしょうか?

日米金利差の「米ドル優位・円劣位」が縮小した原因は?

先週の米ドル/円の下落は、日米の金融政策を反映する2年債利回り差円劣位縮小と、ほぼ連動したものでした(図表2参照)。

日米金利差の「米ドル優位・円劣位」が縮小したのは、水曜日に日銀が利上げを実施したこと、そして、米経済指標の予想より弱い結果が続いたことから、早期の米利下げ予想が広がったことを受けた結果といえるでしょう。

この日米金利差の「円劣位」の縮小は、先週一段とペースアップしたものの、流れとしては、5月以降ずっと続いてきたものでした。とはいえ、日米金利差の円劣位の縮小と、米ドル/円の下落が連動し始めたのは、7月の途中から。そのきっかけとなったのは、何だったのでしょうか。

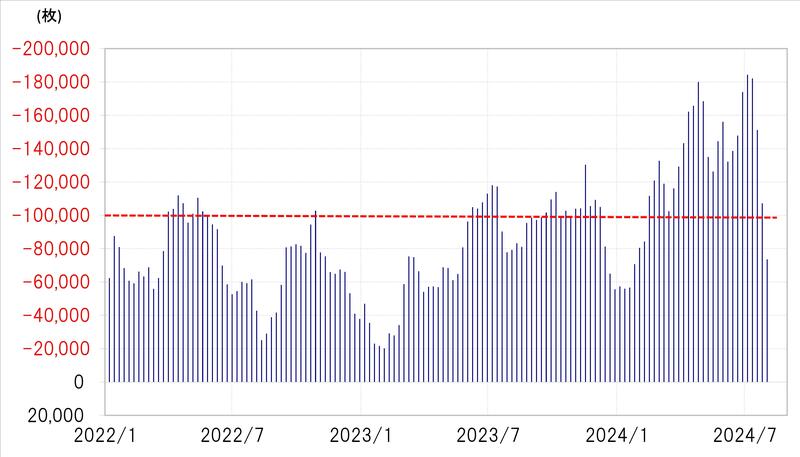

ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計による、投機筋の円ポジションは、7月初めにかけて、売り越し(米ドル買い越し)が18万枚以上と、過去最高規模まで拡大しました。ところが、その後からこの米ドル買い・円売りポジションは縮小に転換。先週の円売り越しは、10万枚まで縮小しています(図表3参照)。

上記を踏まえると、米ドル買い・円売りを続けた投機筋が、161円という高値まで米ドル/円が上昇していたときは、日米金利差の「米ドル優位・円劣位」の縮小に対して、ほぼ無反応だった一方、米ドル買い・円売りポジションの縮小が始まったことをきっかけに、連動するようになったという見方もできます。

過去最高規模に拡大した、投機筋の米ドル買い・円売りポジションが縮小に転じたのは、過度に米ドル買い・円売りに傾斜した状況の修正があったためと考えられます。ポジション調整として、米ドル売り・円買いに動いたことで、日米金利差の「円劣位」という米ドル売り・円買いの材料に、過敏に反応するようになったと考えられます。

投機筋の動向は…

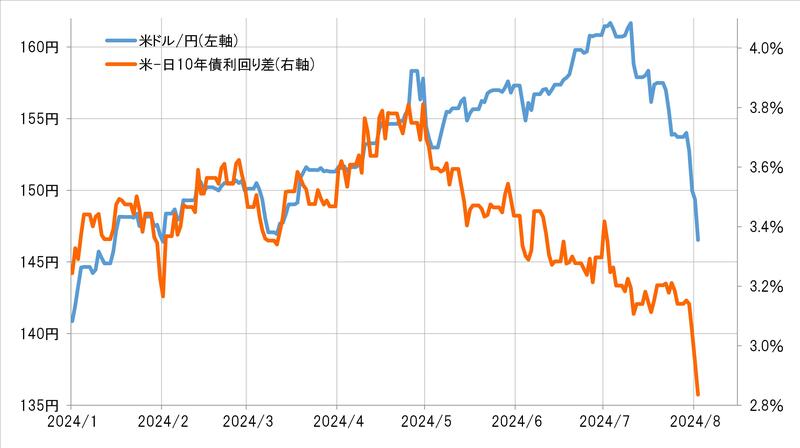

7月初めにかけて、161円まで米ドル/円が上昇した動きは、日米金利差から大きくかい離したものでした(図表4参照)。

金利差の「円劣位」が縮小しても、日米10年債利回り差で見ると、なお3%以上もの大幅な円劣位という状況は、円売りにとって圧倒的に有利なことに変わりない―、それが金利差の「円劣位」縮小を尻目に、投機筋が米ドル買い・円売りを継続した理由だったと考えられます。

そして、161円まで上昇した頃には、投機筋の米ドル買い・円売りポジションは、過去最大規模に膨らんでいました。それは、過剰な米ドル買い・円売りのリスクテークだったのかもしれません。

行き過ぎた米ドル買い・円売りのリスクテークの修正を始めたところ、日銀の利上げなどをきっかけに、それが勢いづいた可能性があります。その結果、米ドル買い・円売りポジションの手仕舞いに伴う米ドル売り・円買いが、7月初めの161円台から、ほんの1ヵ月で146円台まで、約15円もの米ドル/円急落をもたらした「プライムムーバー」だったのではないでしょうか?

今週の注目点=加速する米利下げ予想

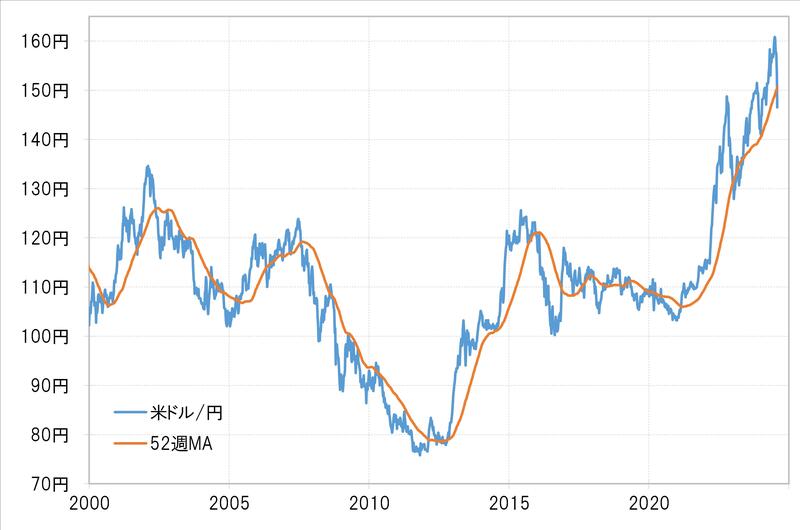

この状況のなかで、米ドル/円は、足下で150円程度の52週MA(移動平均線)を大きく割れています(図表5参照)。

経験的には、円安トレンドのなかの、あくまで一時的な円高に過ぎないのであれば、52週MA前後までだといえます。ただし、52週MAを本格的に下回ってくるようであれば、すでに円安レンドは161円で終わり、数年続く円高トレンドへ転換した可能性が高くなります。

その意味では、目先の動きはまだギリギリ「一時的な円高」の可能性を残しています。さらに145円も大きく割れる場合、いよいよ円高トレンドへ転換した可能性が高まるという、重要な分岐点を迎えているといえます。

ところで、米ドル/円に大きく影響する米10年債利回りは、足下4.3%の52週MAを大きく割り込み、すでに金利低下トレンドへ転換した可能性が、高くなりつつあります(図表6参照)。

米金利低下がここに来て加速した背景には、米景気減速への懸念が高まったことが考えられます。これは、2日に発表された米7月雇用統計が、予想よりかなり弱い結果となったことが、ひとつの原因として挙げられるでしょう。

先週は後半にかけて、景気の先行指標でもある、米国の主要な株価指数も急落となりました。これを受け、米利下げについても、次回9月FOMC(米連邦公開市場委員会)前の緊急利下げや、0.5%以上の大幅利下げ予想も浮上してきました。

今週は、ISM(米供給管理協会)非製造業景気指数などの発表が予定されていることから、それらの結果や株価動向を受けて、利下げ予想の変化の有無が大きな焦点になりそうです。

一方で、投機筋の米ドル買いポジションについては、最近にかけての米ドル急落により、含み損が増えている懸念もあり、米ドル反発局面では、損失を確定する米ドル売りが上値を重くすることが予想されます。

以上を踏まえ、今週の米ドル/円の予想レンジは144~150円中心で、米ドル反発の限界を確認する展開を想定します。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

外部リンク

この記事に関連するニュース

-

1ドル161円→151円台まで急落した、7月のドル/円相場…このまま〈円高トレンド〉に突入する可能性【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月30日 11時0分

-

1ドル155円台への急落で〈投機筋の円売り〉がついにストップ…このまま下落する可能性は?【国際金融アナリストが予測】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月23日 11時0分

-

1ドル157円台への急反落は「今年3度目の為替介入」か…いよいよ近づいてきた、投機筋による〈円売り戦略〉終焉の可能性【国際金融アナリストの考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月16日 17時0分

-

【米ドル円】東京海上アセットマネジメントが注目…7月第2週の為替相場にインパクトを与える「重要な経済指標」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月11日 10時15分

-

「1ドル160円台」をひた走るドル/円だが…過去2年連続で7月に勃発している「米ドルの下落」は、今年も繰り返されるのか【国際金融アナリストの考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 10時15分

ランキング

-

1日経平均株価“大暴落”で「新NISA」は大丈夫?聞かれる不安の声 円高で物価高は落ち着く可能性も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年8月5日 22時38分

-

2日経平均株価、一時3400円超上昇…1990年10月2日を上回る史上最大の上昇幅

読売新聞 / 2024年8月6日 10時9分

-

3【解説】株価“史上最大の下げ幅”…大きな2つの要因 下落いつまで? 経済への影響は

日テレNEWS NNN / 2024年8月5日 19時35分

-

4ホンダ、コンパクトカー「フィット」リニューアル 「本当にデザインが良いよなぁ」SNS期待の声

J-CASTニュース / 2024年8月5日 7時10分

-

5「IDとパス」激増、守るべき管理の大原則とは? 放置した「退職者アカウント」が脅威の入り口に

東洋経済オンライン / 2024年8月6日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください