父から子へ“想い”を込めた事業承継だったが…まさかのトラブルを呼び込んだ「持株会社化」の落とし穴【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月9日 9時15分

(※写真はイメージです/PIXTA)

今回の主人公は、生活用品を扱う小売店を複数運営するN社の代表取締役である永井さん(仮名・65歳)。父から会社を引き継いで30年が経ち、長男に事業承継することを決意しました。しかし、承継を実行した1年後、税務署から1本の連絡が……。その先にいったい何が待っていたのか、顛末をご紹介します。

(※本記事で紹介する事例はフィクションです。)

永井さん(仮名)は現在65歳。生活用品を扱う小売店を8店舗運営する創業50年のN社の代表取締役を務めている。N社の創業者は永井さんの父であり、永井さんは2代目としてN社を引き継いでから今年でちょうど30年。「天国の父にも胸を張れるほどやり切った」。そう思った永井さんは後継者である息子への事業承継を決意。そこには大きな落とし穴が待っていた。

競合の出現による経営危機…父のピンチを救うためN社に入社

N社の創業の地は千葉県浦安市。約50年前の浦安は住宅の開発、道路の整備が積極的に行われていた。「この町には人が集まる」といち早く感じた永井さんの父は生活用品を扱う「永井商店」を開業した。

すぐに地域にとって欠かせない存在となった永井商店は法人化。「N社」として新たなスタートを切った。数年後には2号店、3号店を出店するとともに、在庫を保管する大型倉庫を建築。積極的な事業拡大が功を奏し、N社は創業から10年で業績をぐんぐん伸ばした。

創業から15年が経過、4号店の新規出店、都内進出も視野に入れていたところに強力な競合が現れた。「100円ショップ」である。近いうちに近隣に進出してくるという噂を聞き、N社は新規出店などを見送ることにした。

ついに100円ショップが進出。アイテム数は凌駕され、価格面でも優位性をとられた。あっという間に顧客が離れ、15年間で積み上げた純資産は底をついた。「もはやこれまでか」。永井さんの父は自信を失っていた。

そんな父の姿を見た永井さんは一念発起。自分を育ててくれた父、学生時代から愛着のあるN社のため、新卒で就職した都市銀行を退職してN社に入社。まずは銀行時代の経験・人脈を活かして運転資金を調達。大幅なコスト削減のほか、販路拡大にも大きく貢献した。

創業から20年、父から永井さんにN社を承継

入社から5年、永井さんの地道な仕事のおかげでN社は息を吹き返す。頼もしく感じた父は永井さんに経営をバトンタッチすることを決意。創業から20年、キリもよかった。

永井さんはまずN社の全株式を父から譲り受けることにした。顧問税理士にN社株式の評価を依頼したところ、直近の業績が良くなかったことからそれほど大きな評価額にはならなかった。すぐに父と相談し、株式贈与契約を締結。株式承継が完了した。代表取締役も同時に交代した。

永井さんは社内外から認められている存在であったため、異論を唱える者はいなかった。こうして永井さんへの事業承継は完了。スムーズな形でN社の「所有」と「経営」が引き継がれた。

持株会社化(ホールディングス化)を活用した事業承継を選択

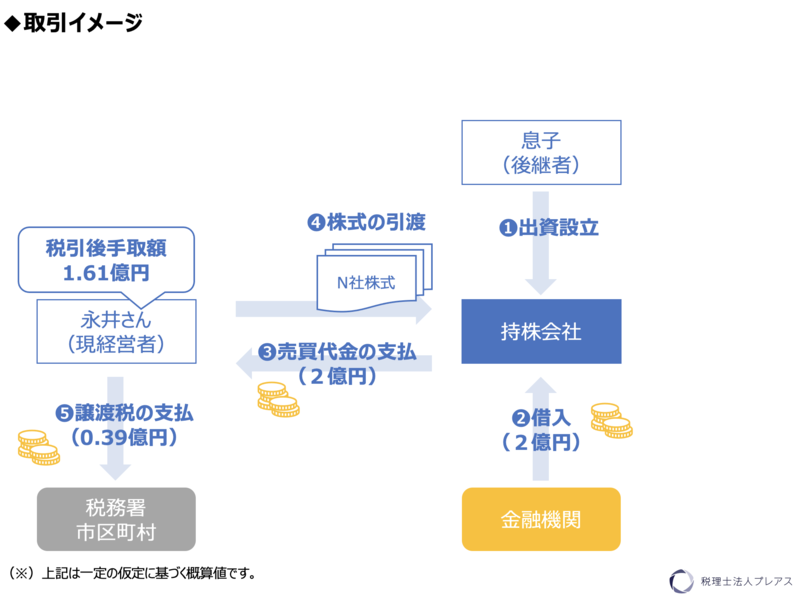

N社を引き継いでから30年、いよいよ永井さんも事業承継を考え始めた。顧問税理士にN社株式を評価してもらったところ、総額2億円。簡単に動かせる金額ではないため、N社株式の譲り方については思案に暮れていた。

そんなとき、永井さんは最近よく耳にするようになった「持株会社化」に興味を持った。調べてみると事業承継の場面で持株会社化が活用されていることを知り、「長男が設立した持株会社に自分のN社株式を譲渡するのはどうか」と考えた。

永井さんが考える本スキームの主なメリットは以下2点であった。

(1)効率よく借入返済できる

長男(個人)が資金調達して株式を買い取る場合、N社からの役員報酬を増やし、高額な所得税課税を受けた後の手残りで借入を返済していかなければならないが、持株会社の場合は課税が生じることなく借入を返済することができる。

本スキームを実行するとN社は持株会社の子会社となるが、「受取配当金の益金不算入」という法人税法の規定に基づき、100%子会社から受け取る配当金に対しては法人税が原則としてかからない。そのため、持株会社は定期的にN社から配当金を受け取り、それを原資に借入を返済すれば法人税・所得税の課税が生じることなく借入返済することができる。

(2)金融資産を創出できる

株式譲渡代金(2億円)から譲渡所得税(0.39億円)を差し引いた現金(1.61億円)が永井さん個人の手元に残るため、N社の非後継者である次男に遺せる財産を創出できる。

永井さんは顧問税理士や金融機関の協力を得て、自らが考案したスキームで株式承継を実行することにした。

税務署「N社株式の売買価格が低すぎる」

実行からおよそ1年後、税務署から顧問税理士あてに「N社株式の計算根拠について確認したいことがある」との連絡があり、後日税務署がN社に来社した。

「N社が保有している不動産を中心に評価の根拠を説明してほしい」

税務署の指摘を踏まえて顧問税理士が検証した結果、N社の株式評価上、「借地権」が計上されていないことが分かった。

N社は2号店、3号店、大型倉庫を設置するにあたり、第三者から土地を賃借し、そこに家屋を建築していた。この場合、N社の自社株評価上、「借地権」を認識する必要がある。

また、本社の土地についても誤りがあった。本件のように取引当事者に法人がいる場合は「時価」で計上すべきであるが、顧問税理士は「時価」よりも低く算出された路線価に基づく「相続税評価額」で評価していた。

自社株評価の誤りによって「トリプル課税」が発生

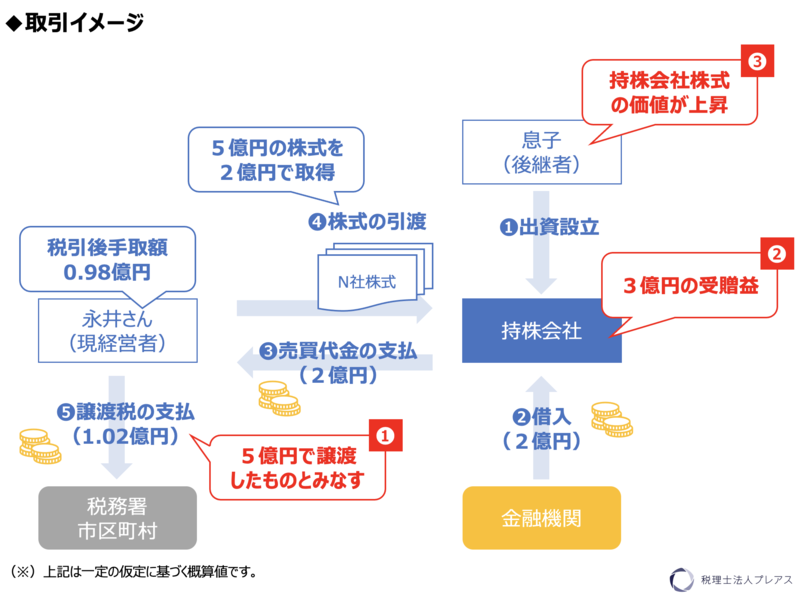

特に借地権の計上漏れの影響が大きかった。結果的に再計算したN社株式の評価額は5億円と算出され、以下3つのトラブルの対応に追われた。

(1)売主に対する課税

実際の取引価格(2億円)が時価(5億円)の50%未満であったため、「みなし譲渡」の規定に抵触し、時価で譲渡したものとみなして譲渡所得税がかかる。

(2)買主に対する課税

実際の取引価格(2億円)と時価(5億円)の差額(3億円)については持株会社において受贈益(雑収入)が認識され、持株会社に対して法人税がかかる。

(3)買主の株主に対する課税

上記(2)に伴い、持株会社の価値(株価)が上昇したため、売主から買主の株主に対して贈与があったものとして買主の株主に対して贈与税がかかる。

自社株の評価は非常に複雑

持株会社化は「長男の負担を軽減したい」、「次男にも財産を用意しておいてあげたい」という永井さんの“想い”を実現するための有効なスキームの一つであったと考えられるが、自社株評価を誤ってしまっては本末転倒である。

自社株評価には多くの落とし穴がある。本件では「借地権の計上漏れ」を取り上げたが、ほかにも「3年以内に取得した不動産の評価誤り」(時価での評価が必要)、「対象会社の業種目(対象会社が営む事業に類似する業種)の選択ミス」なども多く見受けられる。

会社の永続的な発展のためには円滑な事業承継は不可欠である。時間をかけて、多角的に検証する必要があると考える。

岡本 啓司

税理士法人プレアス 代表 税理士

外部リンク

この記事に関連するニュース

-

税務調査官「以前と変わらずお忙しい?」会長「おかげさまで!」何気ない会話に潜む落とし穴…安易に「役員退職金」を受け取ってはいけない理由【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月31日 9時15分

-

楽勝だったな…父の財産7,000万円を「タンス預金」→隠蔽成功!2回目の税務調査で〈多額の追徴課税〉に。調査官の闘志に火をつけた“息子の対応”【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月30日 10時15分

-

国税庁「タワマン節税」の抑止に超本気…〈高層階ほど評価額もアップ〉令和6年より見直された、相続税評価の算定ルールの内容【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月27日 11時15分

-

資産4,500万円・60代両親の“完璧な相続案”に一同納得かと思いきや、40歳長女「弟ばかりずるい!」…和やかなお盆の実家が〈修羅場〉と化したワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月25日 11時15分

-

父から継いだ「18億円の法人所有不動産」を現金化したい…手残りが「6億円」増えた驚きの理由。“不動産売買”以外の選択肢【不動産鑑定士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月12日 7時45分

ランキング

-

1〈守るべきは伝統か人命か〉暑すぎて各地の夏祭りが続々中止に! 酷暑によって失われていく“日本の夏の風物詩”…学校のプール、花火大会、夏の甲子園はもう限界なのか?

集英社オンライン / 2024年8月8日 18時0分

-

2彼女との初ラブホ「いきなり大画面に全裸の女性が…」奥手男子がやらかした“まさかの大失態”

日刊SPA! / 2024年8月8日 15時53分

-

3海藻に“長寿の秘訣”の可能性 皮膚の老化から傷の治癒まで効果、関節の炎症にも 英大学で研究

よろず~ニュース / 2024年8月8日 21時50分

-

4部屋着!? マタニティっぽい!? 40代が着てはいけない「真夏のNGワンピース」3つ!

オールアバウト / 2024年8月8日 20時15分

-

5たったこれだけで落ち込んだメンタルが急回復する…失敗した時に腕を突き上げて口に出したい"4文字の言葉"

プレジデントオンライン / 2024年8月9日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください