貯金だけではインフレや円安に対応できない?20~30歳代の若い世代こそ「資産運用で増やす」ことを意識すべき理由【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月29日 11時15分

インフレや円安による影響は、当然ながら若い世代にも無関係ではありません。本記事では、ファイナンシャルプランナー菱田雅生氏の著書、『お金のトリセツ100』(経済法令研究会)から一部を抜粋・編集し、20~30歳代が資産形成をする上で知っておきたいポイントをご紹介します。

貯金をするだけじゃダメ!20~30歳代こそ備えながら増やす

20~30歳代の若い世代は、50歳代の私からすると、将来の可能性に満ちあふれた、とてもうらやましい世代です。一方で、これからの長い人生のなかで、さまざまな経済情勢の変化に対応しながら資産形成を考えていく必要があります。

インフレによる実質的なお金の価値の減少や、円安による相対的なお金の価値の減少、これらは、貯金だけでは備えられません。株式や不動産、金などの資産、そして、海外の資産を保有することで、インフレや円安に備えながら増やしていくことも検討すべきです。

とはいえ、近い将来の住宅資金や教育資金も考えなければならないという世帯もあるでしょう。その場合は、堅実な積立貯蓄をベースに考えてもかまいません。

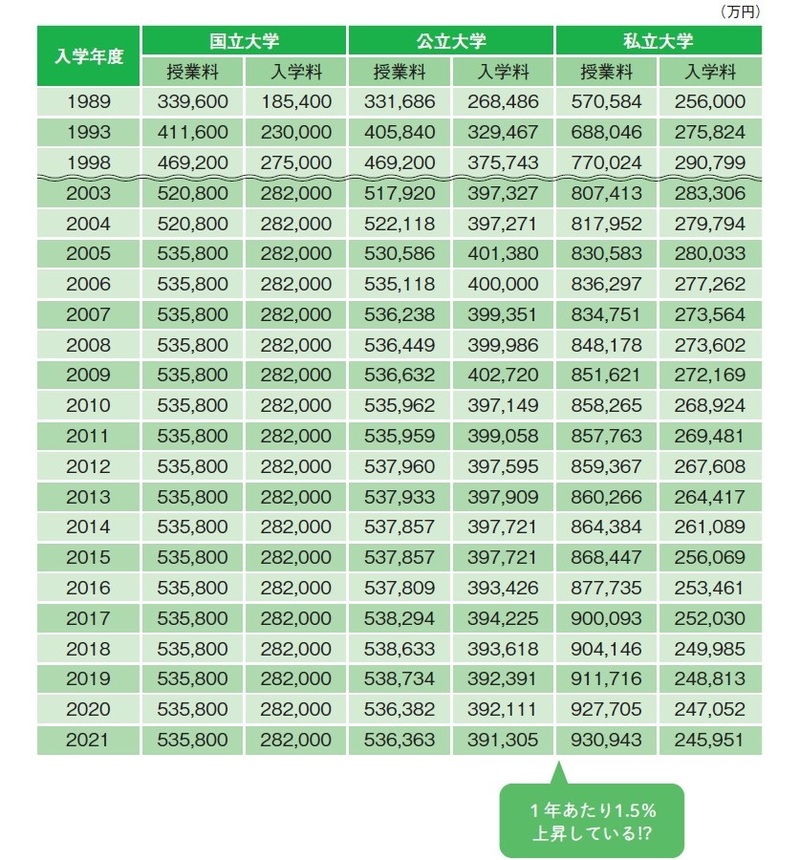

「教育費」もインフレに備えなければならない理由

ただ、実は、過去30年ほどの大学の授業料の推移をみると、物価上昇率以上に上がっているのです[図表1]。だとすると、教育費の準備もインフレに備える必要があるということです。

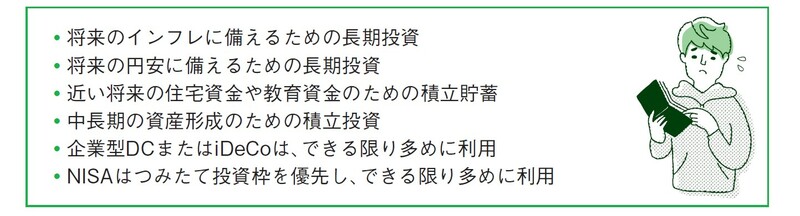

NISAや確定拠出年金は多めに利用

やはり、積立貯蓄のうち、できる限り多くの部分を、NISAや確定拠出年金(DC)などを利用して、さまざまな資産に分散した積立投資をしていくべきでしょう[図表2]。

NISAなら、いつでも売却できますので、住宅資金や教育資金にあてることも可能です。値動きによる増減はありますが、必要なタイミングで引き出せます。

そして、老後資金用には確定拠出年金(企業型DC、またはiDeCo)をできる限り多めに利用しましょう。NISAも確定拠出年金も、選ぶ商品はコストの低いファンドを優先することを忘れずに。

菱田 雅生 ライフアセットコンサルティング株式会社 代表取締役 ファイナンシャルプランナー

この記事に関連するニュース

-

60歳、貯蓄0円からの老後資産作りは本当に可能なのか。3つのパターンを検証

MONEYPLUS / 2024年11月19日 7時30分

-

進む物価高でも…。20代~40代「1000万円以上」貯金率が3年連続増 食費、光熱費を削って20代は貯蓄、40代は投資に励む実態

Finasee / 2024年11月11日 13時0分

-

30歳で目標にしていた「1000万円」の貯金達成! 父に報告したら「預けている銀行は分けているのか」と聞かれました。どういうことなんでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時30分

-

毎月の生活費がカツカツの40代夫婦です。現役世代で生活が大変なのに、老後になったら年金で暮らしていけるか不安です。将来年金はどのくらいもらえるのでしょうか?

ファイナンシャルフィールド / 2024年11月4日 22時20分

-

夫が定年で「退職金2000万円」を手にしました。「銀行で投資で増やすようすすめられた」と言っていますが、大丈夫なのでしょうか? 貯めておくほうが安全ではないのですか?

ファイナンシャルフィールド / 2024年10月31日 5時40分

ランキング

-

1【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

2昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

3副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください