日経平均株価〈過去最悪の下落〉で大混乱の日本株市場だが…経済の専門家が「これから絶好の買い場になる」と考えるこれだけの理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月12日 10時15分

(※写真はイメージです/PIXTA)

日経平均株価は7月11日に史上最高値となる42,224円をつけて以降、8月5日には史上最大の下落幅(-4,451円)を記録して31,458円をつけたことで、わずか1ヵ月弱のあいだに最大1万円超の下落となりました。もっとも、株式会社武者リサーチ代表の武者陵司氏は「絶好の買い場となる可能性が高い」といいます。足元の株価大暴落の要因と、絶好の買い場といえる理由について、詳しくみていきましょう。

日経平均株価を大暴落させた3つの要因

日経平均株価は7月11日に史上最高値42,224円を付けた後“つるべ落としの下落”となり、8月5日には31,458円と、わずか1ヵ月足らずで25.5%の暴落となった。

この背景には、3つの要因が指摘されている。

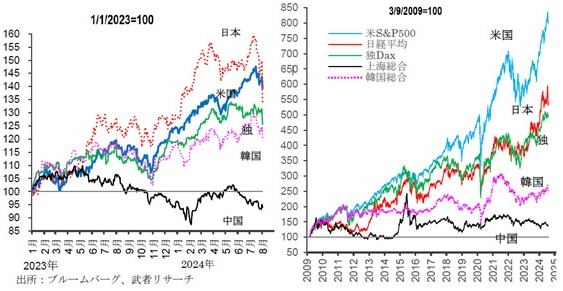

第1は、世界的な株価調整である。米国株式(SP500)は年初来で20%上昇した後6%下落した。NASDAQも年初来26%上昇の後10%の下落となったが、これは循環的調整の範囲内の動きといえる。

共和党大統領候補トランプ氏の銃撃事件、共和党大会におけるトランプ氏の大統領候補決定、バイデン大統領の立候補辞退というタイミングで米国株式のリード役が変わり、大手ハイテク株が売られる一方、減税や規制緩和など、トランプ氏の政策の恩恵を受ける小型株やエネルギー株に資金を集まった。

また、FRBが求め続けてきた米国景気減速と利下げが視野に入り、米国経済ハードランディング説も取りざたされ始めた(その可能性はごくわずかだと考えるが)。

第2に、円高への急進展で、円安・日本株高に賭けていたヘッジファンドが円キャリーポジションの巻き戻しを迫られ、円売りとペアで買い建てていた株式先物を売り込んだ。政府日銀の介入と相次ぐ政治家の「円安阻止のために利上げをすべし」との発言が為替市場の潮目を変えた。

そして第3に、日銀の意表を突く利上げにより日本のマクロ経済政策に対する不透明感が一気に広がった。政策当局に対する信認が大きく崩れ、利上げ後の2日間で日経平均株価は8%の大幅下落となるなど、日本株式の独歩安が鮮明である。

以上3つの要因のうち、日本株の突出した下落が「日銀の利上げ」に端を発していたのは明らかである。

なんで?…投資家たちが戸惑う「植田総裁の急変」

市場の戸惑いの中心は「植田総裁の姿勢の急変」であろう。従来の説明に基づくなら7月の利上げは考えにくかった。植田総裁が説明してきた金融引き締めの条件、「賃金と物価の好循環」が始まっているとは到底言い切れないからだ。

5月の実質賃金は前年比-1.3%と26ヵ月連続の水面下にある。秋口にはプラスに転ずる可能性はあるものの、来年まで浮上は無理との見方もある。また実質消費支出(前年比)を見ても1月-6.3%、2月-0.5%、3月-1.2%、4月0.5%、5月-1.8%とマイナス基調から抜け出せていない。

こうしたことから、日銀は7月の展望レポートにおいて2024年度の実質成長率見通しを0.8%から0.6%に引き下げた。植田総裁はデータ重視と言いながら、データが明らかになる前に利上げに踏み切っており、明らかに“前のめり”といえる。

さらに、円安に対してもトーンが大きく変わった。4月の時点では、「円安進行による物価への影響は無視できる範囲である」との認識を示していた。

しかし今回7月末の会見ではドル円レートが155円とほぼ変わっていないのに、円安による物価上昇圧力が2%の目標から上振れさせるリスクがあるので、早めに対応(利上げ)したと主張を変えた。

「物価上昇の主因は海外に由来するコスト・プッシュ要因であり、それは家計の実質所得減と企業収益の負担増をもたらす。これを抑制しようとして金融引き締めを行うと、経済や雇用環境を悪化させる」という従来からの説明に市場は納得していた。

それなのに日銀は、7月の決定会合では為替が物価に与える悪影響が大きいので利上げが必要というスタンスに転換したのである。

日銀が“圧力”に屈した可能性

何故なのか、2つの理由、①政治圧力、②日銀の利上げバイアス、が考えられる。

政府・与党から日銀に円安への対応を求める発言が相次いだ。岸田首相は7月19日に「金融政策の正常化が経済ステージの移行を後押しする」と述べ、さらに、河野デジタル相や自民党茂木幹事長からも利上げを求める発言が続いた。この圧力に屈した可能性がある。

第2は「金融政策の正常化」という宿願にとらわれて、日銀が前のめりになっているのかもしれない。日銀幹部のなかでは「実質金利が低すぎる」という共通認識があるといわれている。6月のCPIは2.8%、国債利回りは0.9なので実質金利は-1.9%と大幅であり、「借り得」の状態が続いている。

日銀幹部は、この実質金利マイナスの状態を“利上げ余地”と考えている節がある。将来景気が悪化した時に、利下げできる“のりしろ”を確保したいという願望である。マイナスの実質金利はリスクテイクを促進し需要を拡大するためにこれまで堅持されてきたが、モラルハザードを引き起こすという副作用にトーンがシフトする可能性がある。

日銀のスタンスが安倍・黒田体制以来10年にわたって続いたリスクテイク促進から、リスクテイク抑制へとシフトしたと市場が疑い始めれば、地滑り的な投資心理の悪化を引き起こす。植田総裁は「非常に低い金利水準での調整なので、景気に大きなマイナス影響はない」と述べ景気の失速の懸念を一蹴した。

しかし時期尚早の利上げが、米国の景気後退および利下げサイクルと共振して円高を引き起こし、日本経済に打撃を与えた2000年と2007年の悪夢が繰り返されないという保証はない。

株価大暴落の要因と今後の相場見通し

株価急落は“失われた30年”の戒めか

もうひとつの懸念は、財政からの景気抑制要因である。円安インフレにより政府の税収が大きく膨れ上がっている。政府はプライマリーバランスが2025年度に黒字になるとの試算をまとめたが、それは2023年の-5.2%(OECD2023年11月)からの鋭角的回復になる。

逆からみれば、財政が2024~2025年にかけて民間需要を年間2.6%押し下げるということを意味する。円安インフレは家計から実質所得の減少という形で所得を奪っているが、政府には巨額の所得移転をもたらしているのである。

この、政府の税収増という巨額の所得をそのままにしておけば、民間消費は大打撃を受けることになる。

現時点においては円安のデメリットを受け続け、繁栄の波に入れていない個人を救済する必要があるが、その処方は明らかである。インフレによって潤った財政が「恒久減税」という形で、インフレによって富を奪われた国民にお金を返還するべきであろう。

過去2000年と2007年の2回、日本は時期尚早の財政・金融引き締めによって景気後退を深刻化させ、10年で終わるはずの失われた時代が、20年、30年と続いた。今度こそ過去の誤りを繰り返さないように、日本株価の急落はそのことを戒めていると考えられる。

市場がこれから“絶好の買い場”となる見込みも

とはいえ、「10年にわたって続いた日銀のリスクテイク促進が、一気にリスクテイク抑制へとシフトした」とする見方は、日銀にとって至極不本意なはずである。また米国経済の減速は利下げを促進することで株高要因ととらえられるはずである。

日本政府はすでに株価下落を注視するとのメッセージを発しており、日銀からも市場を安堵させるトーンの発言が出てくるかもしれない。「誇大表示のパラダイム大転換」を織り込もうとした市場の急落場面は、絶好の買い場となる可能性が高いと思われる。

好調な企業業績、急激に魅力度を強めた株式バリュエーションは、日本株持たざるリスク(FOMO)を感じている全投資主体には“良い買い場”を提供しているのではないだろうか。

武者 陵司

株式会社武者リサーチ

代表

外部リンク

この記事に関連するニュース

-

歴史的暴落をどう乗り切る?日経平均下落の背景と今投資家がやるべきこと

MONEYPLUS / 2024年8月10日 7時30分

-

内田副総裁の「さらなる利上げ」否定で株価上昇も…日銀に《仕手集団》《インサイダー》との声が上がるワケ

日刊ゲンダイDIGITAL / 2024年8月8日 6時30分

-

日銀のタカ派変心、米FRBの利下げ遅れ懸念で大揺れ!1ドル=140円割れの可能性も

トウシル / 2024年8月7日 16時0分

-

【日経平均株価】次のXデーは8月15日と20日!?歴史的な乱高下は『アメリカ』や『マネーゲーム』が関係か...生活への影響は?

MBSニュース / 2024年8月7日 12時59分

-

東証発、世界同時暴落「岸田・植田ショック」が自民総裁選も直撃 次期総裁が〝金融引き締め派〟なら市場低迷に拍車も

zakzak by夕刊フジ / 2024年8月6日 11時25分

ランキング

-

1排せつケア市場が拡大=超高齢化到来、商品多様に―メーカー各社

時事通信 / 2024年8月11日 4時4分

-

2「刀剣乱舞」企業をサイバーが167億円買収の衝撃 悲願成就へ「過去最大規模M&A」に打って出た

東洋経済オンライン / 2024年8月12日 8時0分

-

3「もう名前が良き」 ヤマト運輸の新サービスが大反響! 他社では命名できない?

乗りものニュース / 2024年8月10日 16時42分

-

4世界最強だった日本を韓国が追い抜く、韓国の中堅企業が成し遂げた成果にネット「政府が支援を」

Record China / 2024年8月12日 8時0分

-

5堀江貴文「日本は宇宙産業で世界トップになれる」 もとからある日本の優位性をもって世界と戦える

東洋経済オンライン / 2024年8月11日 17時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください