“ひとり社長”の生活と事業を守る〈生命保険〉、法人契約で「保険料を多く払って経費にすればお得」という考えに要注意【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月9日 9時15分

ひとり社長には、ケガや病気で仕事ができなくなると生活・事業共に不安定になるというリスクがあります。そこで検討したいのが「保険」の加入ですが、その際には、個人で加入する場合・法人で加入する場合の特徴や注意点について知っておくことが大切です。本記事では、『【超完全版】マンガでわかる 手取り倍増!ひとり社長の世界一ゆるい節税』(KADOKAWA)より一部抜粋して、著者のはたけ氏・なちぼぅ★氏が、ひとり社長が保険加入を考える際に知っておくべきポイントをご紹介します。

Q. 万一に備える生命保険は会社で契約したほうが得?

A.会社が契約者となる法人契約は、保険料を経費にして課税を繰り延べできる

・会社が支払う保険料のほうが経費にできる金額が大きい ・保険は事業継続や社長の家族のリスク対策になる ・保険料の払い過ぎは資金不足を招く

生命保険は、個人でかけることも法人でかけることもできる

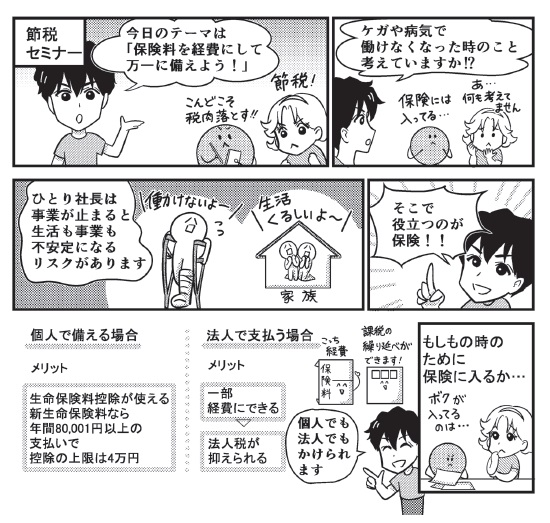

ひとり社長は、死亡したり、ケガや病気によって働けなくなったりすると事業そのものが存続できなくなるリスクがあります。また、家族がいる場合は、事業が止まることによって家族の生活が経済的に不安定になる可能性も高く、そのようなリスク対策として保険が役に立ちます。

そのようなリスクに備える生命保険は、個人でかけることも法人でかけることもできます。税金面で見ると、個人で備える場合は生命保険料控除を使うことができ、新生命保険料の場合、年間80,001円以上の支払いで、その上限は4万円です。

一方、法人として支払う保険料は保険の内容によって金額は異なりますが、経費にすることができ、その結果として法人税を抑えることができます。

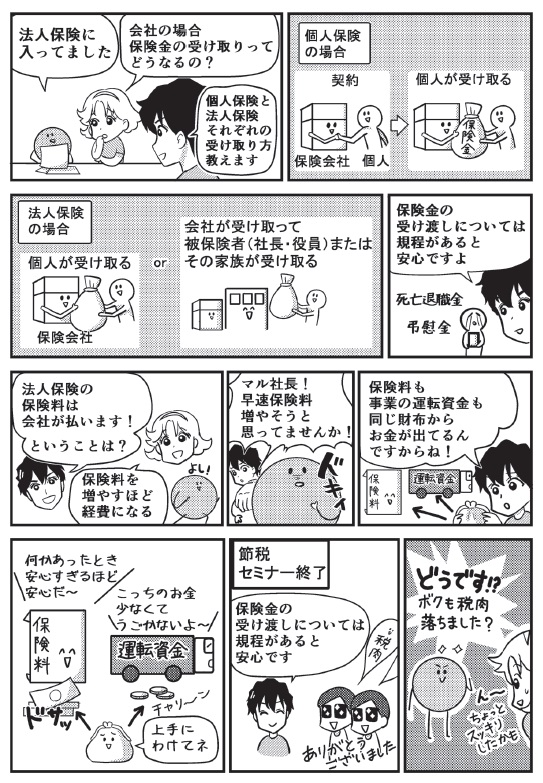

個人で加入する保険も法人として加入する保険も基本的な仕組みは同じです。個人保険は個人が保険会社と契約し、保険金を個人が受け取ります。

一方の法人保険は、会社の社長や役員が被保険者として会社が保険会社と契約し、保険金は個人が受け取るか、会社が受け取って被保険者または被保険者の家族が受け取ります。

保険金の受け渡しなどについての規程を作っておけば、死亡退職金や弔慰金として社長の家族に有利に渡すことができます。

保険金には受け取るときの控除があり、社長の死亡時に家族が財産を受け取る場合は、預金などとして受け取るよりも死亡保険金として受け取るほうが非課税で受け取れる金額が大きくなります。

保険料負担が大きいと資金繰りリスクが高まる

法人保険の保険料は会社が払います。保険料が多いほど、その一部を経費にすることで法人税を抑えることができ、より大きな保険金を準備できます。

ただし、保険料と事業の運転資金は同じ財布から出すため、保険料が多くなるほど事業の運転資金が減り、資金繰りが悪化する可能性も高くなります。事業の成長のために投資資金や運転資金として一定額の現金を手元に置きたい場合は保険料の払い過ぎに注意が必要です。

資金不足となった場合の対応策としては、払い込んだ保険を解約して現金を増やすことができます。しかし、ほとんどの場合、満期前に解約すると払い込んだ金額よりも戻ってくる現金(解約返戻金といいます)が大幅に少なくなり、注意が必要です。

このリスクを抑える方法として、保険商品の中には、払い込んだ保険料の一部を保険会社から借りられるタイプの商品があるため、そのような商品も選択肢に入れて検討してみるとよいでしょう。

【ひとことポイント!】 法人保険の保険料は一部を経費にできる! 課税繰り延べ効果にも目を向け、事業と家計のリスクに備えてしっかり対策しよう!

はたけ 個人専門税理士/ビジネス系インフルエンサー

なちぼぅ★ 漫画家

外部リンク

この記事に関連するニュース

-

毎月”5万円”保険だけで引き落とされています。どれも「必要な保険」と感じていますが、一体どうやって減らしたらいいのでしょうか?

ファイナンシャルフィールド / 2024年8月3日 23時0分

-

40代、おひとりさま女性です。老後に向けて生命保険には加入していますが、入院したときの生活費が心配です。備えはどうしたらいいですか?

ファイナンシャルフィールド / 2024年7月31日 5時0分

-

保険料が高すぎるので整理したい。生命保険・医療保険・学資保険・自転車保険・火災保険のうち、どれなら解約してもよいでしょうか?

ファイナンシャルフィールド / 2024年7月28日 4時50分

-

「役員報酬」VS「配当金」どちらで受け取るかで手取りが変わる!ひとり社長が知っておくべき「報酬を増やすためのポイント」【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 8時15分

-

「おふくろ、ありがとう。」亡き母、長男の自分を「生命保険金の受取人」に指定していたが…保険会社への請求手続き・相続時の扱い・その他、押さえておくべき注意点【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月13日 11時15分

ランキング

-

1〈守るべきは伝統か人命か〉暑すぎて各地の夏祭りが続々中止に! 酷暑によって失われていく“日本の夏の風物詩”…学校のプール、花火大会、夏の甲子園はもう限界なのか?

集英社オンライン / 2024年8月8日 18時0分

-

2彼女との初ラブホ「いきなり大画面に全裸の女性が…」奥手男子がやらかした“まさかの大失態”

日刊SPA! / 2024年8月8日 15時53分

-

3海藻に“長寿の秘訣”の可能性 皮膚の老化から傷の治癒まで効果、関節の炎症にも 英大学で研究

よろず~ニュース / 2024年8月8日 21時50分

-

4部屋着!? マタニティっぽい!? 40代が着てはいけない「真夏のNGワンピース」3つ!

オールアバウト / 2024年8月8日 20時15分

-

5たったこれだけで落ち込んだメンタルが急回復する…失敗した時に腕を突き上げて口に出したい"4文字の言葉"

プレジデントオンライン / 2024年8月9日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください