赤字が“節税”に?法人ならではの「赤字の繰り越し・繰り戻し」の活用法【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月16日 9時15分

“ひとり社長”として仕事をすると、努力をしていても経営が赤字になってしまった…ということもあるでしょう。そんな時に活用したいのが「赤字の繰り越し・繰り戻し」の仕組みです。本記事では、『【超完全版】マンガでわかる 手取り倍増!ひとり社長の世界一ゆるい節税』(KADOKAWA)より一部抜粋して、著者のはたけ氏・なちぼぅ★氏が、赤字の繰り越し・繰り戻しによる節税で知っておくべきポイントをご紹介します。

Q.過去の赤字は黒字の期の所得と相殺可能?

A.過去10年の赤字は黒字の期の所得と相殺できる

・法人の赤字は10年繰り越せる ・複数の期の赤字を合算できる ・当期の黒字と相殺して法人税を節税

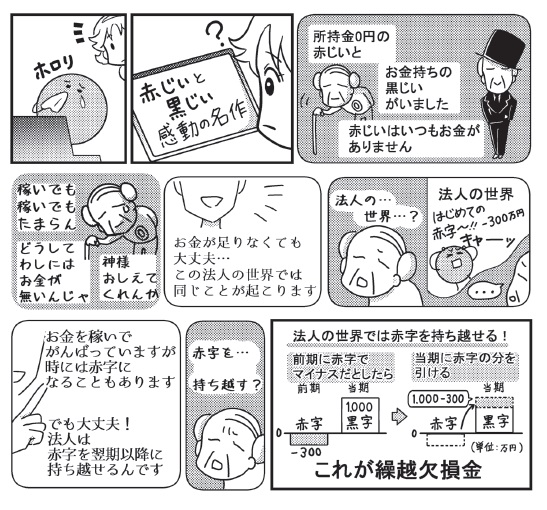

赤字は10年にわたって繰り越せる

年間の所得が赤字だった場合、その金額は10年にわたって繰り越すことができます。これを繰越欠損金といいます。法人税は毎期の所得に対してかかるもので、赤字であれば法人税も0円です。

また、赤字はその期だけでなく、繰越欠損金として翌期以降に繰り越すことができ、利益が出た期の所得から引くことによって法人税の節税ができます。

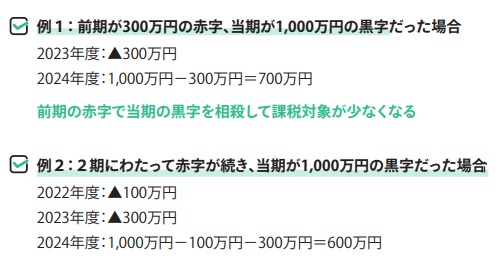

例えば、前期が300万円の赤字、当期が1,000万円の黒字であった場合、前期の赤字は繰越欠損金として、当期の課税対象を1,000万円から700万円にすることができます。また、前期が300万円の赤字、当期が300万円の黒字だった場合は、前期の赤字で当期の黒字を全額相殺できるため、当期は所得0円になり、法人税がかからなくなります。

過去に複数の事業年度で赤字がある場合、繰越欠損金の期間内であれば、それらを遡って合算し、黒字になった期の所得と相殺することもできます。この場合、古い期の赤字から順に消化します。

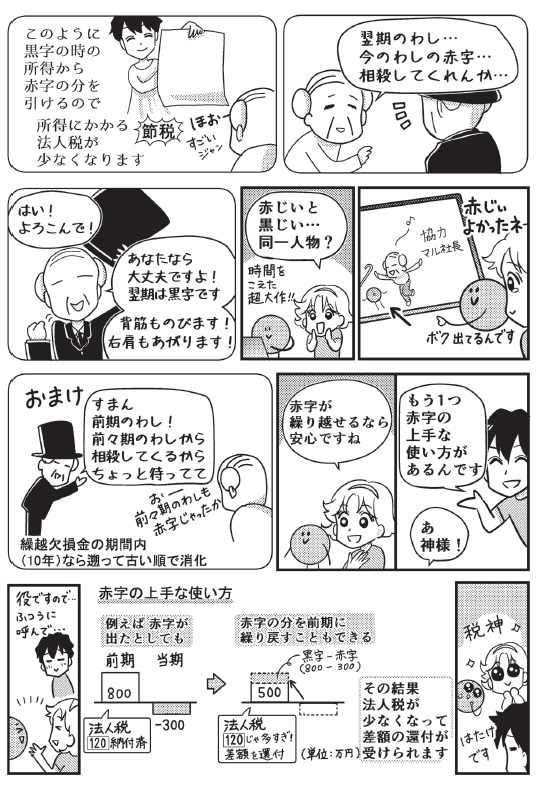

納付済みの法人税を戻してもらうこともできる

赤字のもう1つの使い方として、前期に納めた法人税の還付を受けることができます。これを欠損金の繰戻しによる還付といい、法人税の還付金を受け取ることによって手元の資金を増やす手段になります。

例えば、前期が800万円の黒字で、120万円の法人税を納め、当期の赤字が300万円だったとします。この場合、当期の赤字を前期に繰り戻し、前期の黒字額を500万円にします。すると法人税額が少なくなり、その差額を還付金として受け取ることができます。

ただし、赤字の繰り戻しは1期前(前期に納付した分のみ)しか対象になりません。繰り越しも繰り戻しも節税できますので、赤字になった場合は活用方法を検討しましょう。

【ひとことポイント!】 赤字は節税になるが、取引先からの信用低下を招き、金融機関からの融資が受けにくくなることに注意!

【ひとことポイント!】 赤字は節税になるが、取引先からの信用低下を招き、金融機関からの融資が受けにくくなることに注意! はたけ 個人専門税理士/ビジネス系インフルエンサー

なちぼぅ★ 漫画家

外部リンク

この記事に関連するニュース

-

古い通帳は”そのまま処分”すればいい?銀行での記帳の際に「繰り越し」になったらどのように対応すべき?

ファイナンシャルフィールド / 2024年8月8日 2時10分

-

事業を“2つ”に分けるとお得に?「給与所得控除+青色申告特別控除=最大260万円の控除」をフル活用する方法【ひとり社長の節税テクニック】<br />

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月2日 9時15分

-

定年間際に「サラリーマン大家」が必ず検討すべきこと、3つ【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 14時15分

-

「役員報酬」VS「配当金」どちらで受け取るかで手取りが変わる!ひとり社長が知っておくべき「報酬を増やすためのポイント」【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 8時15分

-

国内証券会社とはかなり違う!海外の証券会社で取引した場合の税金

トウシル / 2024年7月20日 11時0分

ランキング

-

1注文住宅を建てた人が「後悔したこと」とは? 不動産専門家が教える! 間取りの「失敗ポイント」

ananweb / 2024年8月17日 19時30分

-

2親戚付き合い、6割超が必要と答えるも…「好きではない」理由は 2位「親しくないから」、3位「話題に困る」

まいどなニュース / 2024年8月17日 18時20分

-

3気づいたときには老化で耳は遠くなっている…難聴の専門家が勧める「耳の寿命」を伸ばす最強の食材リスト

プレジデントオンライン / 2024年8月17日 10時15分

-

4ホンダが最初に作ったクルマは超高性能な軽トラだった?

マイナビニュース / 2024年8月17日 11時30分

-

5マツダ「アイコニックSP」市販化へ! リトラライト&ロータリーエンジン搭載「スポーツカー」は400万円前後であるべき? 価格にさまざまな意見も

くるまのニュース / 2024年8月17日 11時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください