併給不可!高齢者が「がん」の診断を受けたとき、〈障害年金〉と〈老齢年金〉のどちらを受給するのが得?→森永卓郎氏の回答

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月26日 11時15分

(※写真はイメージです/PIXTA)

日本人の誰もが罹患する可能性を大いに秘めている「がん」。がんを罹患した際、治療費などの金銭面が心配、という人も多いのではないでしょうか。昨年末に膵臓がんであることを公表した、経済アナリストの森永卓郎氏は、半年以上のがん治療で頼りになるのが「障害年金」と言います。ただし、高齢者ががんの診断を受けた際、「障害年金」と「老齢年金」のいずれかを選ぶ必要があります。森永氏の著書『がん闘病日記』(三五館シンシャ発行、フォレスト出版発売)より、詳しくみていきましょう。

いつも通りには働けない…がん治療への備え

私が恵まれているなと思うのは、がんに罹患して以降も、収入がまったく変わっていないことだ。

もちろん仕事は続けている。6本あるラジオのレギュラー番組は、1度も休まず継続しているし、10数本ある連載もそのまま継続している。大学教員の仕事も、大教室の講義だけ休講になっているが、ゼミ活動をはじめとする活動はそのまま継続している。

移動が難しいので、講演やテレビの出演は10分の1になったが、もともと出演料は全額会社に入金されていて、私が会社からもらっている給与は固定だから、一切減っていない。

じつは、会社のほうも書籍の印税が大幅に増えたので売上げは減っていないのだ。

もちろん、私の場合は特殊ケースで、がんに罹患すると、収入が減ってしまうケースが多い。通常どおりには働けなくなるからだ。残業代がなくなり、休職扱いになることもある。さらに厳しい場合には、解雇や自主退職というケースもある。

治療費の負担に加えて、収入まで減ってしまったら生活は立ち往かなくなる。だから、ある程度の預貯金を持っておくか、医療保険やがん保険に加入しておく必要があるとも言える。

半年以上の治療で頼りになるのが「障害年金」

貯蓄をしておくとは言っても、莫大な金額を用意する必要はない。多くの場合、がんとの闘いは、半年程度で決着がつくからだ。

たとえば、抗がん剤の効果は、数ヵ月で落ちてくる。効果が落ちる前にがん細胞軍団を縮小に追い込めれば快方に向かえるのだが、がん細胞軍団が優勢になると、命を落とすことになるからだ。

なお、何事にも例外はあって、がんとの闘いが数年に及ぶケースも実際存在する。その際、考えてほしいのが、障害年金の活用だ。がんに罹患して、就労や生活に支障が出てくると、障害年金を受給できる可能性が出てくるのだ。

障害年金を支給するかどうかは、年金事務所の判断になるのだが、最低限、下記の3要件を満たしていることが必要になる。

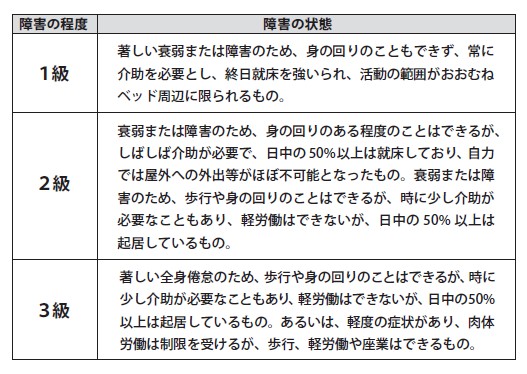

【条件1】初診日要件 原則として、初診日から1年6カ月経った時点の体の状態で障害の程度が判断される。 つまり、1年半は、がんとの闘いが続いていることが、最低限の要件となる。 【条件2】保険料納付要件 原則、納付義務のある期間の3分の2以上、公的年金の保険料を納付していること。 【条件3】障害状態要件 がんの罹患によって日常生活に支障が出ていること。障害の状態によって、障害の程度は、1級から3級の3段階に分かれる。

支給される年金額は、障害基礎年金と障害厚生年金の2階建てになっている。老齢年金と基本構造は一緒だ。

国民年金、厚生年金の加入者に共通して支払われる障害基礎年金は、1級と2級のみに支払われる。3級でも支払われるのは、厚生年金加入者だけだ。

2級の年金額は、老齢基礎年金の満額と同じと定められており、2024年度は月額6万8,000円だ。1級の金額は、2級の1.25倍となっているので、2024年度は8万5,000円となる。

障害基礎年金のキホン

また、障害基礎年金の受給者には「障害年金生活者支援給付金」が給付されるが、月額は1級が6,638円、2級は5,310円となっている。

「障害年金生活者支援給付金」の給付条件は「前年の所得が472万1,000円以下+扶養親族人数×38万円」であることだけなので、ほとんどの人が受給できる。1級ならば、障害基礎年金と合わせて年額約110万円、2級ならば90万円というのが、ざっくりとした金額だ。

一方、厚生年金加入者の場合は、この障害基礎年金に障害厚生年金が加算される。ただ、障害厚生年金の額は、収入、すなわち納めてきた年金保険料によって給付額が異なるので計算が難しい。

障害年金と老齢年金、どちらが有利?

ちなみに、障害3級の場合の最低保障額は月額5万1,000円となっている。1級の場合は、報酬比例の厚生年金額の1.25倍、2級の場合は1.00倍となっている。

個人ごとに異なり、計算が複雑なので、専門家はあえて金額を明らかにしないのだが、とてもざっくりと言うと、平均的な障害厚生年金の年額は2級で100万円程度、1級で125万円程度だろう。

障害基礎年金と合わせると、障害年金の総額は、年額で2級の場合で190万円程度、1級の場合で235万円程度ということになる。

さらに子どもがいる場合には加算もあるので、けっして余裕のある生活ができる金額ではないが、勤労収入と合わせれば、生活できない水準ではない。

なお、障害年金は老齢年金との併給ができない。だから、高齢者はどちらかを選ばないといけない。とくにがんの診断を受けたときに厚生年金の加入者だった人は、どちらが有利になるのかきちんと計算することが必要だ。

その際、注意すべきことは、障害年金は非課税と定められており、所得税や住民税がかからないということだ。老齢年金は、雑所得として所得税も住民税も課税される。だから、手取りベースでの比較が不可欠になるのだ。

また、障害年金の申請は自分でもできるのだが、年金事務所への申請には、それなりのノウハウが必要なので、まず申請に慣れている社会保険労務士に相談するのがよいかもしれない。

森永卓郎

経済アナリスト

獨協大学経済学部 教授

この記事に関連するニュース

-

【令和6年度請求スタート】年金が「月額5000円」上乗せされる⁉「年金生活者支援給付金制度」について詳しく解説

ファイナンシャルフィールド / 2024年12月23日 4時50分

-

大学生の息子に「年金保険料を払ってほしい」と言われました。正直家計が厳しいのですが、節税で「6万円」浮くと聞きましたし、親が払うべきでしょうか?

ファイナンシャルフィールド / 2024年12月8日 4時20分

-

年金の「満額」ってどのくらいですか? 年収1000万円くらいあればかなり高額の年金を受け取れるのでしょうか?

ファイナンシャルフィールド / 2024年12月3日 22時0分

-

年収300万円の社会人ですが「月20万円」の年金を受け取ることは可能でしょうか?貯金に頼らない老後資金の貯め方ってありますか?

ファイナンシャルフィールド / 2024年11月26日 2時0分

-

頑張って保険料を納めてきて良かった…事故を乗り越えて働く60代男性を救った「厚生年金加入のメリット」

Finasee / 2024年11月25日 11時30分

ランキング

-

1ケンタッキー公式 自宅で「オリジナルチキン」を温めなおす方法 SNS「クリスマスにぴったりな情報」

オトナンサー / 2024年12月24日 20時10分

-

2「クリスマスにはシャケを食え」農水省がXで呼びかけ、トレンド入り きっかけは特撮

産経ニュース / 2024年12月24日 14時44分

-

3「1000億円投資」ジャパネットが握る長崎の"命運" 異例の「民設民営」スタジアムに見る"究極の地元愛"

東洋経済オンライン / 2024年12月24日 12時5分

-

4いつから言われているの!? たまに聞く「単車」という言葉の意味とは?

バイクのニュース / 2024年12月24日 10時10分

-

52024年の「ドラマ視聴率トップ10」驚きの結果 流行語「ふてほど」は?1年のドラマ総まとめ

東洋経済オンライン / 2024年12月24日 7時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください