【米ドル円】東京海上アセットマネジメントが振り返る…8月第3週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月18日 20時15分

(画像はイメージです/PIXTA)

不安定ながらも円高傾向が続く値動きのなか、「円安トレンド」の転換が予感される現在、「米ドル円」に対する世の中の関心はかつてないほどに高まっています。そこで、来週の米ドル円相場の動向に影響を与えそうな、先週の米国経済の動きについて、東京海上アセットマネジメントが解説します。

弱めの指標が続くなか、7月の小売売上高は想定外の強さ

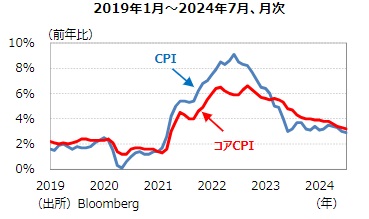

米労働省が公表した2024年7月の消費者物価指数(以下、CPI)は前年比+2.9%と、6月および市場予想(同+3.0%)を下回る結果となりました(図表1)。前年比上昇率が3%を下回るのは、2021年3月以来となります。

前月比では、+0.20%と市場予想通りの結果となり、6月の▲0.10%からプラスに転じました。食料品(6月︓前月比+0.24%→7月︓同+0.16%)がほぼ横ばいとなったものの、ガソリンなどのエネルギー(6月︓前月比▲2.04%→7月︓同+0.03%)がプラスに転じたことが、CPIを押し上げました。

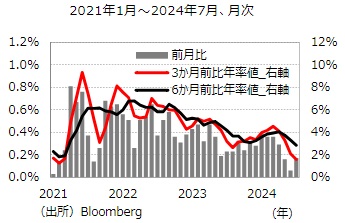

変動の大きい食料品およびエネルギーを除くコアCPIも、前年比+3.2%(6月︓同+3.3%)と、市場予想通りの結果となりました。瞬間風速を映す前月比では、+0.17%と2021年1月以来の低い伸びを記録した6月(+0.06%)から反発したものの、インフレ率は、想定を超える強さをみせた1-3月期以降、落ち着きをみせています(図表2)。

FRBが注目する基調的なモメンタムを示す3ヵ月前比年率値(6月︓+2.10%→7月︓+1.58%)が大幅に鈍化したほか、6ヵ月前比年率値(6月︓+3.31%→7月︓+2.84%)は、2021年3月以来の3%割れとなるなど、インフレ率は着実に鈍化しています。

多くのコア財が低調のなか、住宅サービスインフレが加速

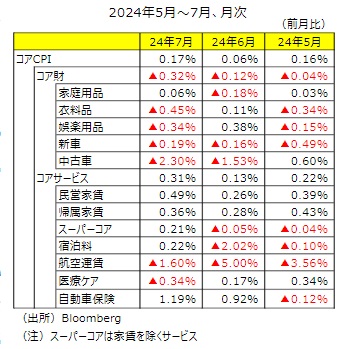

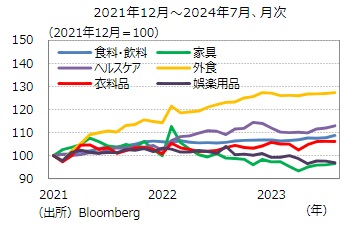

コアCPIの内訳をみると、コア財は5月に前月比▲0.04%の後、6月が同▲0.12%、7月が同▲0.32%と、ディスインフレ圧力を強めています(図表3)。

内訳をみると、家庭用品(前月比+0.06%)を除き、衣料品(前月比▲0.45%)や娯楽用品(同▲0.34%)など、多くのコア財が低調となっています。

一方、コアサービスは前月比+0.31%と、2021年8月以来の低い伸びとなった6月(同+0.13%)から加速しました。特に、これをけん引したのが住宅サービスインフレであり、⺠営家賃が前月比+0.49% (6月︓同+0.26%)、帰属家賃が前月比+0.36%(6月︓同+0.28%)と6月から予想外に加速しました。

また、コアサービスのうち、パウエルFRB議⻑が重視するスーパーコア(家賃を除くサービス)も前月比+0.21%と、3ヵ月ぶりのプラスに転じました。内訳では、医療ケアが5ヵ月ぶりにマイナスに転じたものの、宿泊費や航空運賃などの上昇が相殺した格好となりました。7月は、家賃を中心に住宅サービスのディスインフレの動きが緩慢であることが確認されました。今回の結果がFRBによる利下げを阻むものとならないものの、ディスインフレのプロセスが緩慢なものになる可能性を示唆しています。

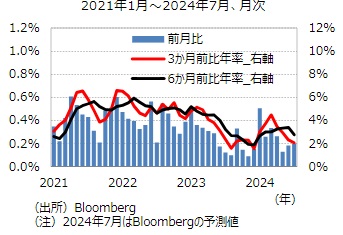

CPIに先んじて公表された7月の卸売物価指数(以下、PPI)は、前月比+0.1%(6月︓同+0.2%)、食料品およびエネルギーを除いたコアPPIが同+0.0%(6月︓同+0.3%)と、ともに6月から伸びが鈍化しました。7月のCPIとPPIの結果を受け、FRBが最も重視しているコアPCEデフレーター(食料品およびエネルギーを除く)は、7月に前月比+0.2%と6月から横ばいとなることが予想されています(図表4)。

もっとも、予想通りの結果となれば、3か月前比年率値は+2.05%(6月︓+2.31%)、6か月前比年率値は+2.76%(6月︓+3.38%)となり、FRBのインフレ目標である2%が視野に入る計算になります。

現状、FRBはインフレよりも雇用に焦点を当て始めており、単月のインフレデータがFRBの政策スタンスに修正を迫ることはないと考えられます。9月のFOMCでは、0.25%もしくは、0.50%の利下げが予想されるものの、利下げ幅は今後公表される雇用指標によって決定づけられるとみられます。とりわけ、利下げ幅の最終的な判断は、9月6日に公表される8月の雇用統計によって、下される可能性が高いと予想されます。

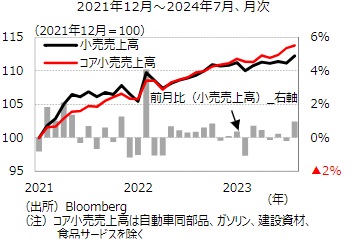

電気製品、自動車同部品の売上高は顕著な伸び

米商務省が公表した2024年7月の小売売上高は前月比+1.0%と、市場予想(同+0.4%)を大幅に上回りました(図表5)。

加えて、6月が速報値の前月比▲0.0%から同▲0.2%へ下方修正されている点を踏まえても、7月の結果は強いと言えます。

四半期ベースでみると、2023年7-9月期に前期比+1.4%と高い伸びを示した後、10-12月期に同+0.8%へ減速し、2024年1-3月期に同▲0.2%と失速しました。しかし、4-6月期に前期比+0.5%と持ち直した後、7月は4-6月期対比で+0.9%の大幅なプラスとなりました。

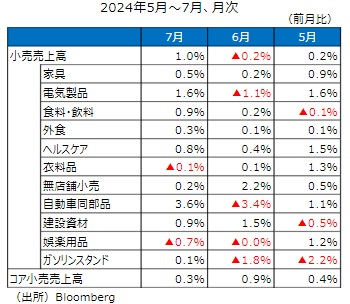

7月の小売売上高を業種別にみると、衣料品(前月比▲0.1%)や娯楽用品(同▲0.7%)が前月を割り込んだ一方で、電気製品(前月比+1.6%)や自動車同部品(同+3.6%)などが顕著な伸びを示しました(図表6、7)。

自動車同部品が高い伸びとなった背景には、6月にサイバー攻撃による自動車ディーラーのシステム障害によって、自動車販売が大きく落ち込んだ反動があるとみられます。

もっとも、変動の大きい自動車同部品などを除いたコア小売売上高は、6月(前月比+0.9%)の高い伸びの反動もあって、7月に前月比+0.1%へ鈍化すると予想されていたものの、実際は前月比+0.3%と強い結果となりました。四半期ベースでは、2024年1-3月期の前期比+0.3%から4-6月期に同+0.8%へ加速した後、7月は4-6月期対比で+1.1%の高い伸びとなりました。

2024年4-6月期の実質GDPは前期比年率+2.8%と、個人消費がけん引する形で高成⻑が実現しました。GDPのうち、個人消費の推計に用いられるコア小売売上高が、7月時点で高い伸びをしている点は、7-9月期も個人消費主導の高い成⻑率が実現することを示唆しています。7月の小売売上高などの経済指標を反映したGDPNow※(アトランタ連銀が8/15に公表)の試算によると、7-9月期の実質GDPは前期比年率+2.4%と、4-6月期に続き、2%程度とされる潜在成⻑率を上回る成⻑が続くと予想されています。

(※)アトランタ連邦準備銀行が、リアルタイムに米国の経済成⻑率を予測することを目的 に公表している指標

東京海上アセットマネジメント

※当レポートの閲覧に当たっては【ご留意事項】をご参照ください(見当たらない場合は関連記事『【米ドル円】東京海上アセットマネジメントが振り返る…8月第3週の「米国経済」の動き』を参照)。

外部リンク

- 【米ドル円】東京海上アセットマネジメントが振り返る…8月第3週の「米国経済」の動き

- 日銀・内田副総裁の発言などから一時上昇も…ここ2週間の「豪ドル対円レート」は下落【解説:三井住友DSアセットマネジメント】

- 《速報》岸田首相、不出馬…「自民党総裁選の行方」と「国内金融市場への影響」を考える【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

- 東京証券取引所・プライム市場の株価騰落率「トップ3」と「ワースト3」…日経平均は1,000円超の大幅上昇も、値下がり率2位の銘柄は円安の「負の側面」が直撃【昨日の株価】

- 中国株は景気懸念から下落 ~アジア・マーケット動向の振り返り【解説:三井住友DSアセットマネジメント】

この記事に関連するニュース

-

米CPI、7月は前年比2.9%上昇 約3年半ぶりに3%割れ

ロイター / 2024年8月15日 4時13分

-

米雇用統計よりも重要!? 今夜のドル/円を動かす経済指標とは?

トウシル / 2024年8月14日 10時47分

-

【米ドル円】東京海上アセットマネジメントが振り返る…8月第1週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月4日 20時15分

-

長期金利は上昇傾向にあるものの、日本株式市場は「上昇する」と予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月2日 16時10分

-

【米ドル円】東京海上アセットマネジメントが振り返る…7月第4週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月28日 20時15分

ランキング

-

1「いまは靴売ってます」 ギザギザ屋根の「靴流通センター」はたいてい元「伝説のおもちゃ店」というナゾ

乗りものニュース / 2024年8月16日 18時12分

-

2銀座ホステスの「変態的な注文」がきっかけ…「カルビとロース」だけだった焼肉の部位が118種類に爆増したワケ

プレジデントオンライン / 2024年8月18日 17時15分

-

3ファミレスで仕事をしようと思ったら「コンセントは使えない」と言われました。やはり電気代の高騰が原因でしょうか…?

ファイナンシャルフィールド / 2024年8月18日 2時20分

-

4「クサウマい」博多ラーメンが東京で増えない理由 豚骨臭、安価なイメージゆえの薄利…だけではない

東洋経済オンライン / 2024年8月18日 14時0分

-

52028年、街から書店が消える? “救世主”になるかもしれない「2つ」のビジネスモデル

ITmedia ビジネスオンライン / 2024年8月15日 6時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください