「円キャリー取引」と「日本株急落」の関係【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月22日 14時10分

(※写真はイメージです/PIXTA)

チーフマーケットストラテジスト・市川雅浩氏(三井住友DSアセットマネジメント株式会社)が解説します。

●年初からの円安進行と7月11日以降の急速な円高進行は円キャリー取引が影響したとの見方も。

●ただ、キャリー取引の正確なデータはなく、参照できる通貨先物も、実際にはキャリー取引に不向き。

●日本株対象外の円キャリーは株安の直接要因ではないが、ある程度は円高を通じた間接要因に。

年初からの円安進行と7月11日以降の急速な円高進行は円キャリー取引が影響したとの見方も

キャリー取引とは一般に、①資金市場で低金利の通貨を調達し、②為替市場で低金利通貨を高金利通貨に交換(高金利通貨買い・低金利通貨売り)、③高金利通貨建ての短期債券などに投資する手法とされています。相対的に金利の低い日本円を調達通貨とする場合は、円キャリー取引と呼ばれ、為替市場で高金利通貨と交換する際に円売りを伴うため、年初からのほぼ一本調子の円安進行は、円キャリー取引の増加が一因との見方もありました。

円キャリー取引を解消するときは、①投資していた高金利通貨建ての資産を売却し、②為替市場で手元に戻った高金利通貨を日本円に交換(高金利通貨売り・低金利通貨買い)、③資金市場で借りていた円を返済、という流れになります。取引解消時は、為替市場で日本円と交換する際に円買いを伴うため、7月11日以降の急速な円高進行は、円キャリー取引の解消が影響したとの声も聞かれます。

ただ、キャリー取引の正確なデータはなく、参照できる通貨先物も、実際にはキャリー取引に不向き

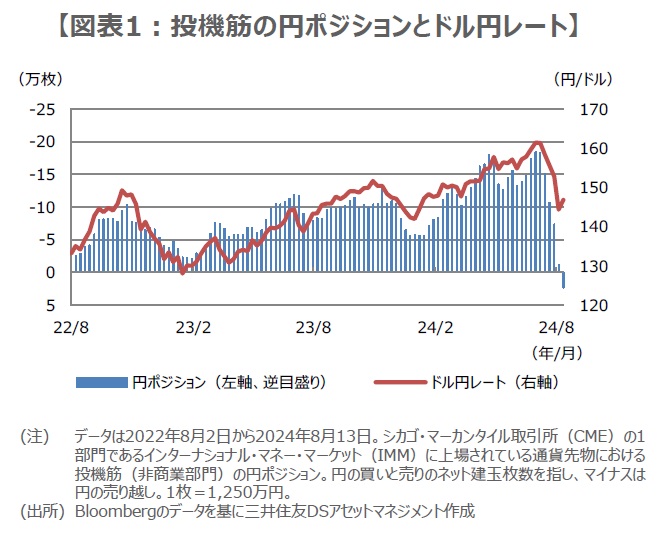

キャリー取引は、投機筋などが積極的に手掛けているとされていますが、実際の取引を正確に示すデータは存在していません。ただ、シカゴ・マーカンタイル取引所(CME)の1部門である、インターナショナル・マネー・マーケット(IMM)に上場されている通貨先物では、非商業部門(投機筋)の円ポジションとドル円レートに相応の連動性がみられることから(図表1)、投機筋の円取引を読む上で、これらは広く参照されています。

しかしながら、投機筋の中には、ポジションが公開されることを好まない向きもあり、通貨先物の円ポジションについては、必ずしも投機的な円取引を全て正確に反映するものではありません。また、そもそも通貨先物は取引所取引であり、決済日もあらかじめ決まっている上、差金決済が一般的です。そのため、通貨先物の利用は、キャリー取引には不向きといえます。

日本株対象外の円キャリーは株安の直接要因ではないが、ある程度は円高を通じた間接要因に

また、円キャリー取引が高金利通貨建て資産への投資を基本とする以上、日本株は投資対象外であり、円キャリー取引の解消は「直接的な株安要因」とはなりません。投機筋が日本株に投資する場合は、ごくシンプルに、金融機関から円を借りて日本株の先物に投資するか、あるいは、ドル円などの為替スワップで円を調達し、日本株の先物に投資する方法が考えられます。

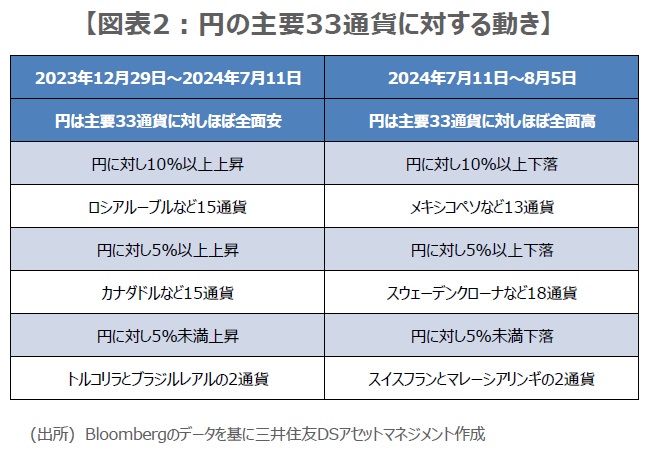

なお、円は主要通貨に対し、昨年末から7月11日まではほぼ全面安、7月11日から8月5日まではほぼ全面高となっており(図表2)、日本株の下落は大幅な円高進行が一因と考えられますが、この円高の進行に、円キャリー取引の解消が、どの程度占めたかを正確に知ることができません。ただ、ある程度の影響を勘案すれば、円キャリー取引は「間接的な株安要因」といえるように思われます。

(2024年8月22日)

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『「円キャリー取引」と「日本株急落」の関係【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】』)。

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト

外部リンク

- 「円キャリー取引」と「日本株急落」の関係【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

- 8月第1週の「日本株急落“第2波”」を主導した投資主体が判明【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

- 日経平均株価、「ブラックマンデー超えの大暴落」から一転「過去最大の上昇幅」になった理由【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

- 「オルカン一択でOK」は本当?…NISAで人気の全世界株式「オルカン」への投資で必ず把握しておきたい、株価暴落時に「とるべき対処法」【CFPが助言】

- 30~50代の5人に1人が「新NISAを始めました!」でも…「新NISAはやめておけ」といわれる7つの理由

この記事に関連するニュース

-

8月第1週の「日本株急落“第2波”」を主導した投資主体が判明【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月19日 12時0分

-

7月最終週の「日本株急落“第1波”」、その元凶を分析【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月13日 14時40分

-

一時「1ドル=141円台」まで円高進行も、内田副総裁「不安定な状況で利上げはない」⇒株高&円安へ…市場を動かす《次の焦点》は?【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月7日 14時30分

-

日経平均株価、「ブラックマンデー超えの大暴落」から一転「過去最大の上昇幅」になった理由【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月6日 15時0分

-

日経平均「2,000円の大幅安」に過度な悲観は不要 大きく買い戻しが入ると予想されるワケ【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月2日 12時20分

ランキング

-

1常にスマホを充電しておきたい人に言いたいこと 必ず知っておくべきバッテリー寿命を延ばすコツ

東洋経済オンライン / 2024年8月22日 10時0分

-

2「朝昼夜0円サービス」愛知の喫茶チェーンの正体 パンやスイーツが無料で付く「カフェヨシノ」

東洋経済オンライン / 2024年8月22日 10時0分

-

3せっせと貯金するより安心できる…60歳を過ぎたら「1カ月10万円生活」をお勧めするワケ

プレジデントオンライン / 2024年8月22日 7時15分

-

4日本製鉄とJFEスチール、豪州の炭鉱に出資…高品質な石炭を安定確保へ

読売新聞 / 2024年8月22日 10時8分

-

5子どもの反抗期、実は「親のイライラ期」の可能性 近道は「親が自分の今の状態を理解すること」

東洋経済オンライン / 2024年8月22日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください