税理士が“こっそり”教える「消費税」の節税手法5選【税理士・公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月10日 11時15分

(※写真はイメージです/PIXTA)

所得税や法人税と比べて、あまりに話題にならない「消費税」の税金対策。そのため、経営者は消費税の納付にかなり頭を悩ませているそうです。そこで、さまざまな制度を利用した消費税の節税手法について、税理士法人グランサーズの共同代表で税理士・公認会計士の黒瀧泰介氏が解説します。

消費税も節税可能

――所得税や法人税の節税方法はよく話題に上がりますが、消費税の節税方法はあまり話題にならないですよね。経営者からすると消費税の納付は毎回かなり頭を悩ませる支払いだと思うのですが、何か節税方法はないのでしょうか?

黒瀧氏(以下、黒)「ありますよ。では今回は、消費税の節税方法についてお話ししていきましょうか?」

――それはありがたいです。ぜひお願いします。

1.本則課税・簡易課税を見直す

――では早速、消費税の節税方法を教えてください。

黒「わかりました。1つ目の節税方法は、消費税の課税方式を、本則課税か簡易課税のどちらで行うか見直すことです。

基本的に法人はいずれかの方式で消費税を計算し、納税していると思いますが、他方の課税方式に切り替えることで、消費税を抑えられる可能性があります」

――そもそも本則課税と簡易課税とはどういったものなのでしょうか?

黒「まず、本則課税は、『受け取った消費税』から『支払った消費税』を差し引いて消費税額を計算する方式です。

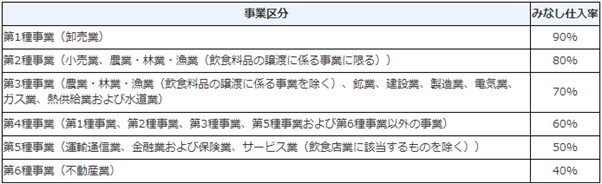

対して、簡易課税は、受け取った消費税額の合計に、『みなし仕入率』という一定の割合をかけた金額を、元の受け取った消費税額から差し引くことで税額を算出する方法です」

黒「みなし仕入率は事業区分によってこのように変化します。支払った消費税を集計する必要がないため、事務作業の負担が減るのがメリットです」

――より簡単に消費税の計算ができるんですね。

黒「基本的には、法人は本則課税です。ただし、年度内の課税売上高が5,000万円以下の場合は、本則課税と簡易課税を選択することができます」

――それで、本則課税と簡易課税かを見直すことで税金を抑えられるというのはどういうことですか?

黒「たとえば、設備投資などを行って支払った消費税が多くなる年度の場合は、簡易課税よりも本則課税のほうが税金を抑えられる可能性があります。

逆に支払った消費税が少ない場合は、一定割合で計算する簡易課税のほうが消費税を抑えられる可能性があります。

たとえば弁護士や税理士などの士業の場合は、仕入れなどがない分支払う消費税が少なくなります。そのため、簡易課税のほうが消費税を抑えられることが多いです」

――受け取った消費税や支払った消費税によっては、課税方式を切り替えることで、消費税を抑えられるということなんですね。

黒「そういうことです。ただし、課税方式は一度変更すると、2年間は変更ができなくなります。よって、この方法を使う場合は、向こう2年間の消費税について、ある程度予測する必要があるため注意しましょう」

2.外注費を活用する

黒「続いては外注費を活用することです。外注費をうまく活用すれば、消費税の節税につながります」

――それはどういうことなんですか?

黒「基本的に、外注費には消費税がかかるため、外注費を多くできればその分支払った消費税を増やすことができます。

本則課税では受け取った消費税から支払った消費税を差し引いて消費税額を算出します。給料は支払っても消費税はかかりませんが、外注費には消費税がかかるため、外注費が多くなれば消費税を抑えることができるわけです」

――なるほど。雇用して給料を支払うよりも、外注を増やして支払う消費税を増やしたほうが、消費税が下がることにつながるということですね。具体的にはどう増やしていくのがいいのでしょうか?

黒「やりやすいのは会社で内製化していた業務を外部に委託することですね。たとえば経理担当者を雇用する代わりに会計事務所に業務を委託したり、エンジニアを社員として雇用する代わりに業務委託で雇用したりすれば、人件費を外注費に回すことができます」

――なるほど、外注によって費用を抑えることができれば、効果的に消費税の節税ができますね。

黒「ただし、この方法で業務委託を増やす場合、勤務実態や待遇などが従業員と変わらないと、外注費ではなく給与としてみなされてしまい、消費税の節税にならないため注意が必要です」

――外注費か給与かの判断基準にはどのようなものがあるんですか?

黒「たとえば時間的な拘束を受けているかどうかや、業務について具体的な指揮監督を受けているかなどが判断基準となります」

――せっかく外注費を増やそうとして業務委託を増やしても、給与扱いになってしまっては意味がないため、この辺りの基準はしっかりと把握しておきたいですね。

3.支払いの消費税を増やす

黒「外注費以外でも、支払いの消費税を増やすことで、消費税を節税することができます」

――たとえばどんな方法がありますか?

黒「支払いの消費税を大きく増やす方法として代表的なものでいえば、設備投資がありますね。高額な設備投資を行った場合、それに付随して支払った消費税も多くなるため、本則課税であれば課せられる消費税を抑えることができます」

――確かに設備の導入費用は高くなりがちですから、その分支払う消費税も多くなりますよね。とはいえ設備投資は業種によっては難しいと思うんですが、何か他に支払う消費税を増やす方法はありませんか?

黒「それなら社用車の購入がありますね。法人名義で車を購入すれば、その際の消費税を税額の計算に含めることができるため、納める消費税を抑えられます」

――確かに、車なら幅広い業種で必要になるし、活用しやすいですね。ちなみに設備投資などで支払った消費税が受け取った消費税を上回った場合、その分は無駄になってしまうのでしょうか?

黒「いえ。支払った消費税が受け取った消費税を上回れば、その分が還付金として返ってきます」

――それなら安心ですね。

4.出張旅費規程を整備する

黒「4つ目は出張旅費規程を整備することです。法人の場合は出張旅費規程を整備することで、出張の際に出張手当を出すことができます。この出張手当は課税仕入れに入れられるため、消費税の節税になります」

――逆に出張旅費規程を整備していない場合は、課税仕入れにできないのですか?

黒「出張旅費規程をしていない場合、出張手当を出しても給与扱いになってしまうため、課税仕入れとして処理できません。出張旅費規程を整備して出張手当を出せば、法人税の節税にもつながるため、出張が多い場合は整備しておいて損はないでしょう」

5.法人化する

黒「最後に法人化することで消費税を抑えられる場合があります。個人事業主で消費税の課税事業者になっている場合、法人化することで最長2年間、消費税を免除することが可能です」

――これはどういう仕組みなんですか?

黒「法人の消費税は、2年前の課税売上高を基に課税の判定がされます。個人から法人化すると、税務上は個人と法人は切り分けて考えることになるため、法人化することで初年度の売上が判定の対象になる2年後までは、消費税が免除されるんです」

――そういうことだったんですね。では課税事業者になっている個人事業主は、それも法人化を検討する際のポイントになりそうですね。

黒「ただし、どんな人でも必ず2年間消費税が免除されるわけではありません。設立した法人の資本金が1,000万円を超えた場合、1期目から消費税の納付が必要になります。

また、法人化した日から6ヵ月間の課税売上高や給与等支払額の合計が1,000万円を超えた場合、2期目から消費税が課税されるため注意が必要です」

――必ず2年間免除されるわけではないんですね。この方法を活用する場合は条件をしっかりと把握しておきたいですね。

黒瀧 泰介

税理士法人グランサーズ共同代表/公認会計士・税理士

この記事に関連するニュース

-

57歳「賃貸暮らし」の会社員。相続した遠方の実家は「築40年」で使い道がない! 売却したいけど税金がかかるって本当ですか? 自宅を売ったときはかからなかったのですが…

ファイナンシャルフィールド / 2024年11月23日 4時20分

-

「新車を買う」と狙われる?…「税務調査」のターゲットになりやすい人の特徴【税理士の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 11時15分

-

なんでこんなに手取りが少ないんだよ…。サラリーマンが抱える不満を解消?税金が3分の1に減る&支出が激減する秘策とは【資産数億円のメガバンカーが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月4日 11時45分

-

控除可能な範囲を超えるとただの支出になる…? 住宅ローン控除、iDeCo、ふるさと納税、税制優遇制度を併用する場合の優先順位

MONEYPLUS / 2024年11月1日 11時30分

-

【年末調整】iDeCoは所得控除を受けられる?いくら戻って来る?

MONEYPLUS / 2024年10月29日 11時30分

ランキング

-

1「既婚者よりも経済的に余裕がある」だけじゃない…末期がんの医療ジャーナリスト(59歳)だから気づけた「独身がん患者」のメリット・デメリット

文春オンライン / 2024年11月24日 6時10分

-

2「茨城県警察」本気でオタ芸を打ってみた “キレッキレ”動画にSNS「最高!!」「すばらしい」「腹筋壊れるw」

オトナンサー / 2024年11月23日 19時10分

-

3ナッツを食べると認知症予防になるのか…理想は1日30g

日刊ゲンダイDIGITAL / 2024年11月24日 9時26分

-

4「70歳代おひとりさま」の平均貯蓄額はいくら?

オールアバウト / 2024年11月23日 19時30分

-

5小泉孝太郎がやっている「納豆の最高においしい食べ方」 タレ半分、“あるもの”をたっぷり

Sirabee / 2024年11月22日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください