お金持ちにしかわからない…多くの「日本人富裕層」がもつ「共通の悩み」【資産運用のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月2日 9時15分

(※写真はイメージです/PIXTA)

「貯金から投資へ」の風潮が強まる昨今。資産運用の必要性が訴えられるなか、安易な投資詐欺に騙される人が露見するなど、日本人の金融リテラシーの低さが指摘されています。それは日本人富裕層にも当てはまるようで……。本記事では、世古口俊介氏の著書『富裕層のための米ドル債券投資戦略』(総合法令出版)より一部を抜粋し、資産運用の後進国である日本の現状を解説します。

富裕層共通の悩み「どのように資産運用したらいいかわからない」

どのようなタイプの富裕層でも共通の悩みが1つあります。それはやはり「どのように資産運用したらいいかわからない」という悩みです。

選べるからこそ難しい

富裕層は資産がたくさんあるので金融機関のどのようなサービスも受けることができます。しかし、選択肢がたくさんありすぎて逆にどれがいいか、自分に最適なサービスやアドバイザーを選ぶことが難しくなっています。

それは日本に存在する金融機関の数を見ればわかります。銀行は500行以上、証券会社は200社以上あるといわれています。富裕層はこの数多く存在する金融機関の中から一番自分に合ったサービスや金融商品を選ばなければなりません。

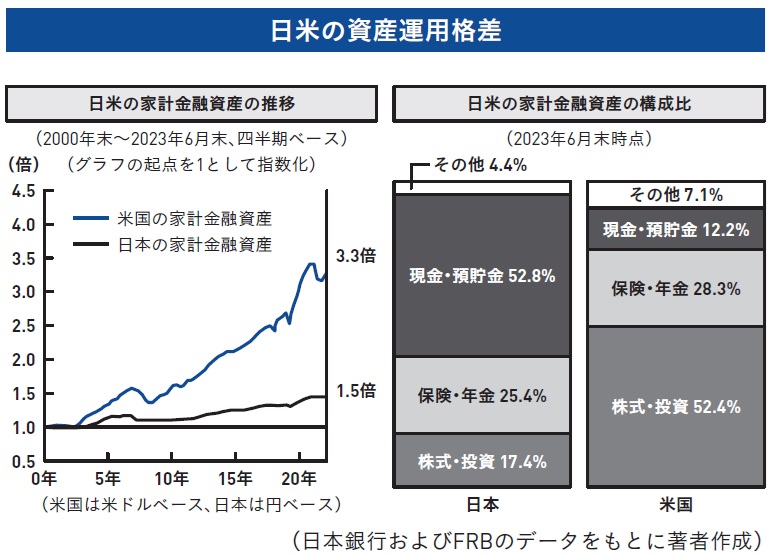

「円預金」に偏る金融資産…圧倒的に広がったアメリカ人との差

日本の富裕層の金融資産の大半が円預金に偏っています。アメリカ人が保有している金融資産と比較するとその差は明らかです。

日本人の金融資産に占める現預金の割合が5割強なのに対してアメリカ人は1割強、一方で日本人の株式・債券等の資産は17%に対して、アメリカ人は5割強となっており、日本人とアメリカ人では現預金と株式・債券の比率がほぼ逆転しています。

このように日本人は資産運用をしないことで、2000年末から2023年6月末までの間にアメリカ人の個人金融資産は3.3倍に成長していますが、日本人の金融資産は1.5倍の成長にとどまっています。資産の成長率だとアメリカは230%、日本は50%なのでアメリカ人は日本人より4.6倍も個人の金融資産を成長させているということになります。このアメリカ人の資産成長の大部分を占めるのが資産運用の効果と考えられています。

このデータは国民全体の平均値になりますが、私が長年富裕層の方の資産運用をお手伝いしてきた経験から富裕層の資産運用においても近しいことがいえると考えています。日本の富裕層は資産運用をしないことによって資産があまり成長していないのです。

なぜ資産運用をしないといけないのか?

このような疑問を抱く方々も多くいると思います。それもそのはずです。日本では資産運用の文化があまり定着しておらず、「投資はギャンブル」という意識や「投資は短期売買で行うものでリスクはかなり高い」という思い込みがあります。

しかし実は今の日本は資産運用しなくてもいいといっていられる状況ではないの です。その理由は3つあります。

1.インフレ

1つはインフレ(物価の上昇)です。日本は物価が下がるデフレが長年続きました。物価が下がるときは、預金で持っているのが資産運用としては大正解です。物価が下がり100円だった卵が90円、80円と値下がりしていくのであれば、何もせずただ円の預金を持っていればどんどん生活しやすくなるからです。

しかし現在、日本は物価が上がるインフレ真っ只中で、今後も物価の上昇は続くと考えられています。2022年の日本の前年と比較した物価上昇率はプラス3%でした。この恐ろしさがわかるでしょうか? 物価が前年から3%上がったということは昨年から1年間、預金を持っていた人は実質的な預金の価値が3%も減少しているということです。

つまり、富裕層が現預金1億円を持っていたとしたら、1年でその実質的な価値は 9700万円になっているという意味です。そして2023年も前年と比較してプラス3.1%物価が上昇しています。そう考えると、この2年間で1億円の円預金の価値は9400万円になり600万円を失ったことになります。また、2024年もプラス2%以上の物価上昇が見込まれており、2025年以降も上昇傾向にあると予想されています。

もうおわかりになったのではないでしょうか? 物価が毎年プラス2%ずつ上昇していく世の中なら資産運用して毎年プラス2%以上で増やさなければ実質的に資産が減ってしまうということです。このインフレが1つ目の資産運用をしなければならない理由です。

2.円安

2つ目は円安です。2022年以降に海外旅行に行かれた方ならよくおわかりでしょう。2021年まで海外に行ったときよりたくさん費用がかかったと思います。2021年に110だった日本円の価値は2024年4月時点では150円台に下落しています。円の価値が数年で3割から4割下落しているので、海外旅行すると3割、4割多い円が必要になるということです。

ここ数年、米ドルだけではなくほとんどの外貨に対して円は下落の一途を辿ってい ます。現在の円下落は諸外国との金利差が広がっていることが主な理由ですが、人口 減少からの日本経済の衰退を考えると今後も明るい未来は描けないでしょう。1米ドル150円ならまだ良いほうで10年、20年先まで見据えると300円、400円という未来もあり得るのではないかと考えてしまいます。

超円安になったとき海外旅行に行けないくらいならいいですが、夢だった海外移住 ができなくなったり、子どもが希望している海外留学をさせてあげられなかったりな ど人生設計が大きく変わるリスクがあるということです。

このような円安を想定している富裕層は資産の半分以上を米ドルなどの外貨にして います。今の段階で円を米ドルにしておけば1米ドル300円になっても400円に なっても150円で交換した米ドルがあるので、未来の円安リスクを回避できるわけ です。これが、円安が資産運用しなければならない2つ目の理由です。

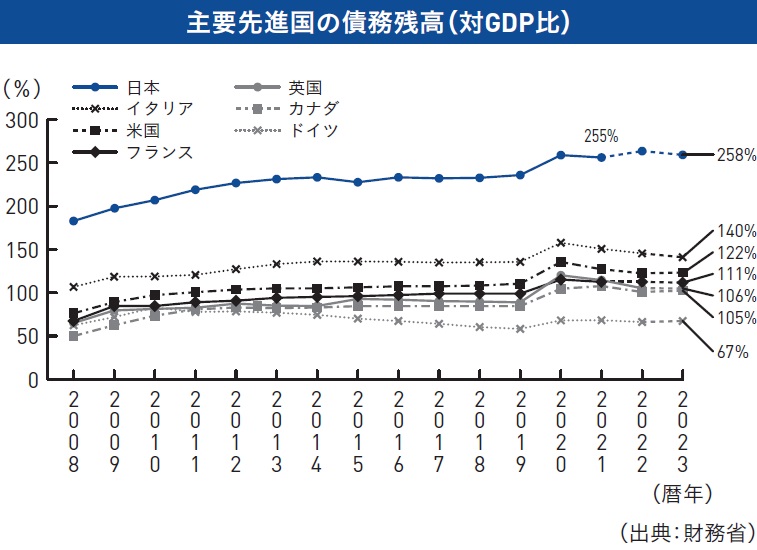

3.日本の財政破綻リスク

3つ目の理由は日本の財政破綻リスクです。これは前述の物価上昇や円安よりは起こる確率は低いといえますし、すぐに起こることはないと思います。しかし万が一、起こってしまったときの資産に対する破壊力は計り知れないという富士山大噴火のような出来事です。

国の財務の健全性を示す指標のGDP対比の債務残高は先進国の中でぶっちぎりで日本はトップを独走しており、先進国の中で最悪の財務体質ということを表しています。もし日本の財政が破綻する、もしくは破綻が懸念されるようなことが起これば、日本の通貨や株式の価格は大暴落するでしょう。つまり、円預金や日本株など国内の資産しか持っていない富裕層の資産は壊滅的な状態になるわけです。

では、どのようにこの壊滅的な状態になるのを防げばよいのでしょうか? 考えたくない恐ろしい出来事ですが、日本資産の価値暴落リスクは外貨や外国株式など海外資産に分散させるだけで簡単に回避することができるのです。

すでに起こっている日本のインフレと円安、そして起こる確率は低いがもし起こったら大変なことになる日本の財政破綻リスクを回避するために、日本の富裕層は資産運用を行う必要があります。

世古口 俊介

株式会社ウェルス・パートナー

代表取締役

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱東京UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレー証券)を経て2009年8月、クレディ・スイスのプライベート・バンキング本部の立ち上げに参画し同社の成長に貢献し、2016年5月に退職。2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。

資産数億円以上の富裕層を対象に資産運用コンサルティングを行う。株式や債券、不動産などすべての資産クラスを扱い資産全体を最適化。書籍出版や各種メディアへの寄稿、登録者1.4万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」を通して日本の富裕層に資産運用の情報を発信している。

この記事に関連するニュース

-

1億円の住戸でも固定資産税は5000万円の物件と同じ…エコノミストが「タワマン税制にメスを」と説く理由

プレジデントオンライン / 2024年11月23日 8時15分

-

タンス預金「200万円」がありますが、同僚に「お金の価値が下がるから資産運用したほうがいい」と言われました。現金なら減ることはないと思うのですが、どういう意味なのでしょうか?

ファイナンシャルフィールド / 2024年11月15日 5時0分

-

もはや経済大国でない日本、資産形成も「国内債券・株式」のみの運用では限界…有効な分散投資を行う注意点【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月13日 11時15分

-

〈金利のある時代〉の資産運用…シニアが最大限のメリットを得る、具体的な選択肢とは【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月6日 11時15分

-

物価上昇の深刻度は欧米のほうが上?円安を憂う日本だが「悲観しすぎる必要はない」納得の理由【元外資系金融エリートが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月31日 11時15分

ランキング

-

1【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

2昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

3副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください