米利下げを契機にブラジルへの投資が見直されるか

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月6日 7時0分

(※写真はイメージです/PIXTA)

米国の利下げ転換が目前に迫る中、投資家の間でブラジルなどの新興国への投資を見直す動きが広がりつつあります。足元で史上最高値を更新するブラジル株の現状から、海外投資家の資金フロー、ブラジルの金利・為替見通しについて解説します。 ※本記事は、フランクリン・テンプルトン・ジャパン株式会社が2024年9月2日に配信したレポートを転載したものです。

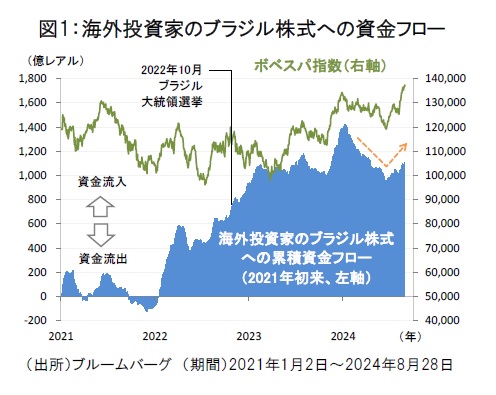

ブラジル・ボベスパ指数は史上最高値を更新

2024年前半のブラジル株式市場では、米国での根強い金利高止まり観測などを背景に海外投資家の資金流出(2023年末の資金流入の反動)が広がり、ボベスパ指数は軟調な展開が続きました。

もっとも、ボベスパ指数は6月17日に底を付けた後、年後半に入ると上昇基調に転じ、足元では史上最高値を更新する底堅いパフォーマンスを示しています(図1)。

米利下げ期待の高まりがブラジル株上昇を下支え

足元のブラジル株上昇を支える一因として、海外投資家の資金流入の再開が挙げられます。米国の利下げ期待の高まりから、海外投資家の間で新興国への投資を見直す動きが広がりつつあることが、ブラジル株への投資家センチメントの改善に繋がっているとみられます。

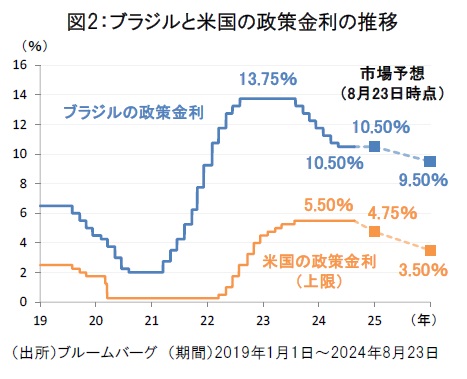

8月23日のジャクソンホール会議の講演において、米連邦準備制度理事会(FRB)のパウエル議長は「政策を調整すべき時が来た」と述べ、9月17-18日の米連邦公開市場委員会(FOMC)での利下げ開始を事実上明言しました。市場予想では2025年に向けた利下げの継続が見込まれており、米国の利下げの進展はブラジルなど新興国への資金流入を後押しすることが期待されます(図2)。

ブラジル中銀は2024年6月以降、利下げを休止

一方、ブラジルでは、主要国に先行して利下げが進められてきましたが、2024年6月のブラジル中銀の金融政策委員会(COPOM)において利下げの停止が決定されて以降、政策金利は10.50%で据え置かれ続けています。

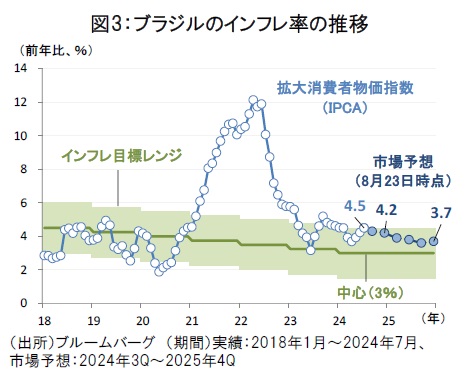

ブラジルの7月の拡大消費者物価指数(IPCA)が前年比+4.5%へ上昇したほか、先行きのインフレ見通しも当面はインフレ目標の中心(3%)よりも上振れる傾向が続くと見込まれており、ブラジル中銀は利下げに対して慎重な姿勢を継続する可能性が高いとみられます(図3)。

市場では2024年内はブラジルの政策金利は10.50%で据え置かれるとの見方が大勢です。2025年には緩やかな利下げ再開が見込まれているものの、実際に利下げが実現するかは今後のインフレ鈍化の進展やブラジル中銀の新体制の行方(2025年1月からガリポロ新総裁が就任予定)を慎重に見守る必要がありそうです。

堅調な業績背景にブラジル株の過熱感は限定的

足元のブラジル株は史上最高値を更新する中でも、株価の過熱感は限定的に留まっています。

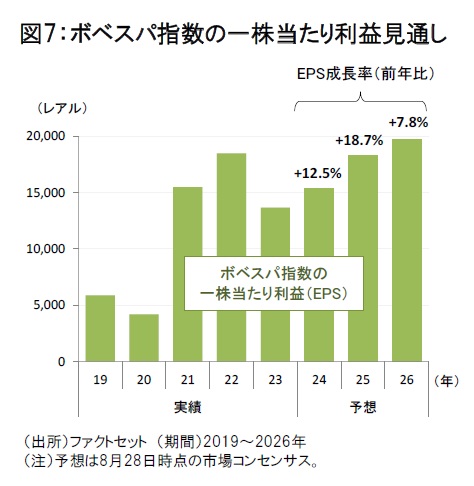

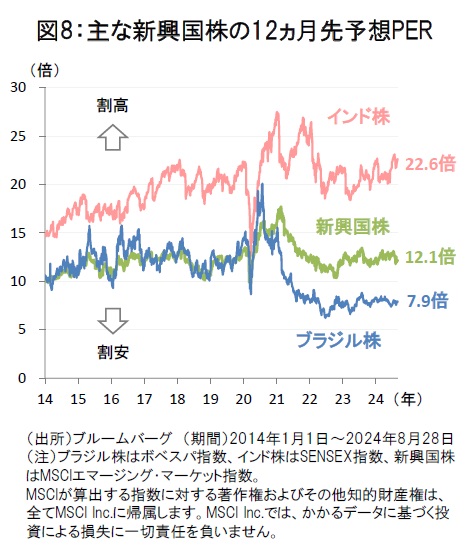

ボベスパ指数の一株当たり利益の市場予想では、2024年が前年比+12.5%、2025年が+18.7%と堅調な伸びが見込まれており、足元の株高は企業収益の改善によって正当化されている面があります(図7)。また、ブラジル株の12ヵ月先予想PERは8倍前後の低水準にあり、新興国株の中でも相対的な割安感が残されています(図8)。

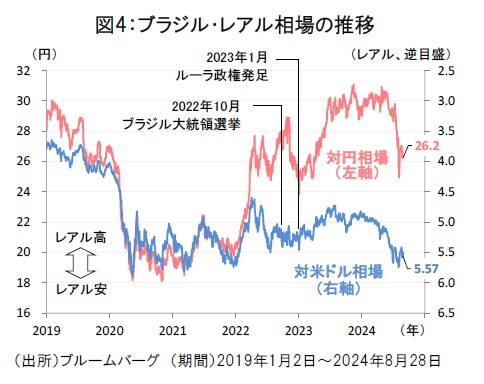

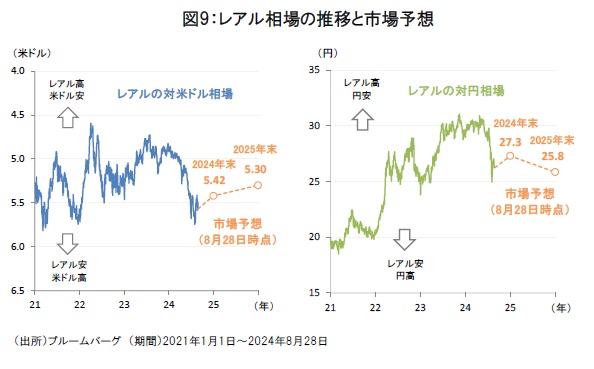

2024年のレアル相場は軟調な地合いが続く

一方、為替市場では、2024年初からのレアルの対米ドル相場は、ブラジル中銀の利下げを背景に軟調な地合いが続いてきました。レアルの対円相場も8月に入ると、日銀の利上げや米国の景気後退懸念の浮上をきっかけにした円キャリートレードの巻き戻しの影響から、一時は1レアル=25円近辺までレアル安・円高が進みました(図4)。

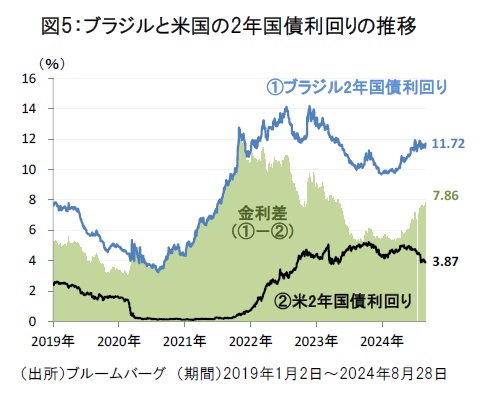

米国との金利差拡大がレアル相場を下支え

ただし、円キャリートレードの巻き戻しが一巡しつつあることや、ブラジルと米国の金利差が再び拡大基調にあることで、足元のレアル相場は落ち着きを取り戻しています。

ブラジルの2年国債利回りはブラジル中銀による利下げ休止を受けて足元で11%台に上昇している一方、米国ではFRBの利下げを織り込み米2年国債利回りの低下が進みつつあります。この結果、ブラジルと米国の金利差は8%目前まで拡大しており、債券投資の面でのブラジル国債の投資妙味が再び高まりつつあります(図5)。

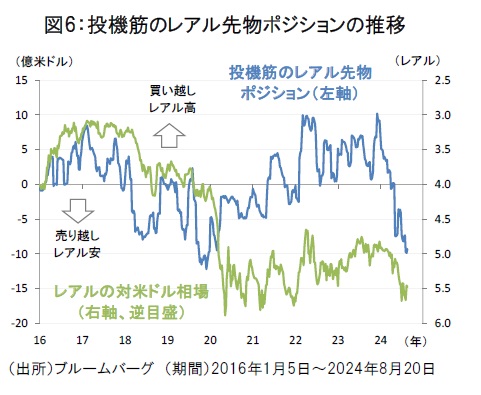

市場は対米ドルでのレアル相場の回復を見込む

また、2024年初から投機筋はレアル売りの持ち高を拡大させてきましたが、直近でのレアル売りポジションの規模は2019年12月以来の高水準に達しています(図6)。

市場では2025年に向けて対米ドルでの緩やかなレアル相場の回復を見込む見方が大勢となっています(図9)。ブラジルと米国の金利差拡大をきっかけに、レアル売りに偏った投機筋のポジション解消が進められる場合には、レアル相場の回復が後押しされる可能性があります。

和泉 祐一

フランクリン・テンプルトン・ジャパン株式会社

シニア リサーチアナリスト

この記事に関連するニュース

-

米株最高値、日本株堅調。当確後のトランプトレードどこまで?気になる金利上昇とイーロン・マスクのポジション(土信田雅之)

トウシル / 2024年11月8日 8時0分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

与党大敗後の日経平均上昇はもう限界?米大統領選と米国株を総点検!(土信田雅之)

トウシル / 2024年11月1日 8時0分

-

衆議院総選挙、与党過半数割れ!マーケットはどう受け止める?~11月の経済イベント動向もチェック!~

トウシル / 2024年10月28日 13時0分

-

相場展望10月24日号 米国株: トランプ氏勝利⇒米国はインフレ・金利上昇、中国経済は奈落へ 日本株: 円安も、短期筋の先物売り浴びせ・米国株安を受け下落に転換

財経新聞 / 2024年10月24日 11時15分

ランキング

-

1相鉄かしわ台駅、地元民は知っている「2つの顔」 東口はホームから300m以上ある通路の先に駅舎

東洋経済オンライン / 2024年11月22日 6時30分

-

2ジャパネット2代目に聞く「地方企業の生きる道」 通販に次ぐ柱としてスポーツ・地域創生に注力

東洋経済オンライン / 2024年11月22日 8時0分

-

3日本史の偉人「意外と二面性ある」驚きのトップ3 戦国時代や幕末の偉人も、どんな二面性?

東洋経済オンライン / 2024年11月22日 9時20分

-

4クシュタールの会長「セブン&アイとの統合で小売業のチャンピオンに」…敵対的買収は「考えていない」

読売新聞 / 2024年11月22日 9時5分

-

5「ドラクエIII」最新リメイク、世代と国境の壁に挑む 「おじさんのRPG」を超えられるか

東洋経済オンライン / 2024年11月22日 13時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください