海外に住んでいますが「相続税の納税義務」はありますか?税理士が「フローチャート」を使って解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月19日 9時15分

※画像はイメージです/PIXTA

家族に相続が発生した場合、相続税を納税する必要があるのかを調べてみたけどイマイチよくわからない……特に、被相続人が海外在住や日本国籍でないなど、海外が絡む場合の相続税の納税義務の判定は複雑です。そこで相続税の納税義務者について、フローチャートを使いながら解説していきます。

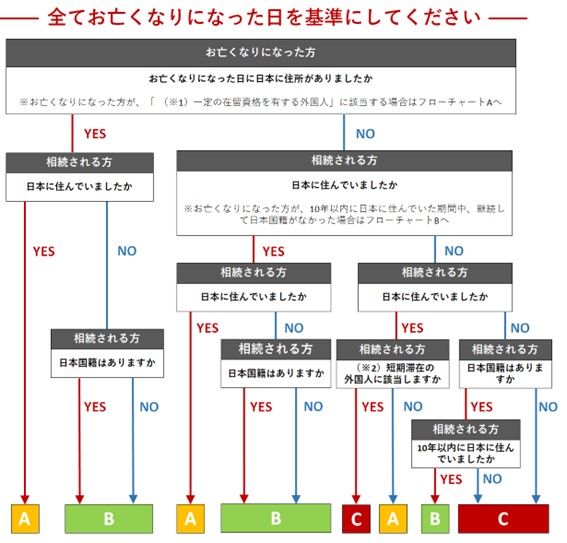

納税義務者判定フローチャート

相続税の納税義務があるかどうか、まずは下記図表で、自身がどこに該当するのか判定をしてみましょう。

(※1)出入国管理及び難民認定法別表第1の在留資格を有する人 (※2)※1の在留資格を有する人で、相続開始前15年以内において国内に住所を有していた期間の合計が10年以下の人

Aに該当した場合(居住無制限納税義務者)

相続税の納税義務があります。被相続人の所有する財産のすべてに対して日本の相続税が課されます。つまり、日本国内にある財産だけではなく、海外にある財産についても日本の相続税の対象となり、日本で税金がかかることになります。

Bに該当した場合(非居住無制限納税義務者)

相続税の納税義務があります。Aと同様に、被相続人の所有する財産のすべてに対して日本の相続税が課されます。つまり、日本国内にある財産だけではなく、海外にある財産についても日本の相続税の対象となり、日本で税金がかかることになります。

Cに該当した場合(制限納税義務者)

日本にある財産のみに対して相続税の納税義務があります。つまりCに該当した場合において、亡くなった人が海外にのみ財産を保有していた場合、日本では相続税はかかりません。

※ただし、被相続人や相続人が”一定の在留資格を有する外国人”などに該当する場合には別途取り決めがありますので、ご注意ください。

納税義務の有無

フローチャートを行い、自身がどこに該当するか確認できましたでしょうか。結論をまとめると下記となります。

納税義務がある場合とは、AやBに該当した場合、または、Cに該当して被相続人が日本国内に財産を保有していた場合です。一方、納税義務がない場合とは、Cに該当した場合で、さらに被相続人が日本国内に財産を保有していなかった場合です。相続人が日本国籍で日本在住だと、被相続人の財産全部に相続税がかかる

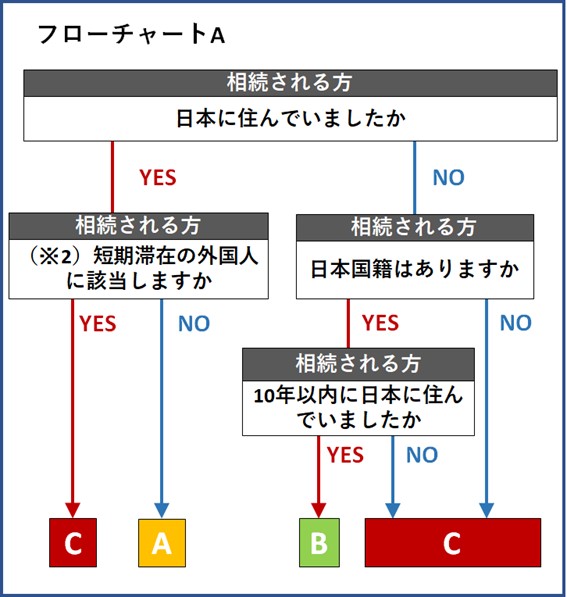

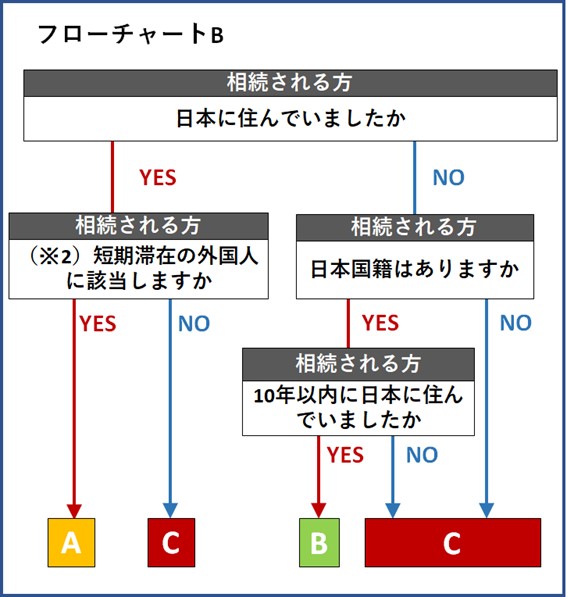

フローチャートでAに該当する場合です。

相続人が日本国籍で日本在住の場合は、被相続人の所有する財産のすべてに対して相続税が課されます。つまり、日本国内にある財産だけではなく、海外にある財産についても相続税の対象となり、日本で税金がかかることになります。

相続人が日本国籍で海外在住だと、被相続人の財産全部に相続税がかかる場合と、国内財産のみ相続税を支払う場合がある

フローチャートでBまたはCに該当する場合です。

相続人が過去10年以内に日本に住んでいなかった場合で、被相続人が日本に居住していたとき、または、相続人が日本に住んでいた場合で、被相続人が過去10年以内に日本に住んでいなかったときは、Bに該当することになり、被相続人が所有する財産のすべてに対して税金がかかることになります。

なお、相続人と被相続人の双方が、過去10年以内に日本に住んでいなかった場合においては、Cに該当することになり、被相続人の所有する財産のうち日本国内にあるものに対してのみ相続税がかかることになります。

つまり被相続人が、日本国内において財産を保有していなかった場合、相続税はかからないということになります。

相続人が海外国籍で日本在住だと、被相続人の財産全部に相続税がかかる

フローチャートでAに該当する場合です。

相続人が海外国籍で日本在住の場合は、被相続人の所有する財産のすべてに対して相続税が課されます。つまり、日本国内にある財産だけではなく、海外にある財産についても相続税の対象となり、日本で税金がかかることになります。

相続人が海外国籍で海外在住だと、被相続人の財産全部に相続税がかかる場合と、国内財産のみ相続税を支払う場合がある

フローチャートでBまたはCに該当する場合です。

相続人が海外国籍で海外在住の場合において、被相続人が日本に住んでいた場合においては、Bに該当。この場合は、被相続人が所有する財産のすべてに対して税金がかかることになります。

ただ、相続人が海外国籍で海外在住の場合、相続人と被相続人がともに10年以内に日本に住んでいなかったときにはCに該当。この場合には、被相続人の保有する財産のうち、日本国内にあるものに対してのみ相続税がかかることになります。

つまり被相続人が、日本国内において財産を所有していなかった場合、相続税はかからないということになります。

相続人が二重国籍の場合も日本国籍保有者になる

相続人が二重国籍の場合には、どうなるのかという疑問をもたれる人もいるでしょう。結論を申し上げると、二重国籍の人も日本国籍を有していると判定します。

10年以内に日本と海外を行ったり来たりしている場合

相続開始前10年以内に日本と海外を行ったり来たりしている場合には、どのような判定になるのか疑問になる人もいるでしょう。相続税の納税義務者の判定においては、10年以内に日本に住所があったか否かということで判定。つまり、短い期間でも日本に住所があった日から起算して10年以内という判定を行うことになります。

※ただし、被相続人や相続人が”一時居住の外国人”に該当する場合には別途取り決めがあります。

海外財産の判定…財産の種類ごとの判定方法

ここまで、日本国内にある財産に対して税金がかかるのか、または海外にある財産に対しても税金がかかるのかという話が出てきましたが、海外にある財産とはどういうものなのかと疑問に思われる人もいるでしょう。

ここでは、財産の種類ごとに所在地の判定方法を見ていきましょう。

土地・建物などの不動産

その不動産の所在場所で判定を行う。

預貯金

その預貯金の受け入れをした金融機関の所在地で判定を行う。

株式や社債などの有価証券

株式や社債を発行した法人の本店の所在地で判定を行う。

生命保険や損害保険にかかる保険金

保険契約を行った、保険会社の本店所在地で判定を行う。

動産(車など)

その動産の所在場所で判定を行う。

ここまで、相続税の納税義務の判定について、フローチャートで判定を行い、被相続人が所有するどの財産に対して相続税がかかるのかを見てきました。フローチャートを見て、被相続人や相続人が海外に住んでいる場合でも、ほとんどのケースにおいて相続税の納税義務者になることに気づいた人もいるでしょう。

実際、たとえ海外に住んでいても日本人で納税義務者にならない人はあまりいないので、海外に住んでいるから関係ないと考えずきちんと確認することが大切です。

また、自身が相続税の納税義務者と判定された場合は、お早めに国際相続に強い税理士にご相談することをオススメします。早めに相談しなければならない理由としては、特に被相続人が海外に住んでおり海外にも財産を持っている場合は、その相続手続きや相続税評価に時間と手間がかかるケースが多いためです。

この記事に関連するニュース

-

大幅減税も可能…相続前に必ず知っておきたい、「不動産取得税」の“軽減措置”

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 11時30分

-

今さら聞けない相続税の基礎知識…基礎控除って?納める期間は?相続税って誰が申告するの?

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 11時15分

-

他の相続人が巻き添えに…「相続税滞納」のペナルティと連帯納付義務【税理士の解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月9日 9時15分

-

実家の建て替えで「聖徳太子」の1万円札を大量に発見! 曽祖父のお金らしいけど“相続税”はかかる? 申告せずにもらって大丈夫なの?

ファイナンシャルフィールド / 2024年11月8日 2時10分

-

実家の両親はすでに80代。万一の場合、「空き家」になった実家はどうなる?「相続放棄」しても管理する必要があるの? 放置がNGな理由もあわせて解説

ファイナンシャルフィールド / 2024年10月29日 5時10分

ランキング

-

1紅白「旧ジャニ出演なし」に騒ぐ人の"大きな誤解" 出演しない理由についての報道の多くがピント外れ

東洋経済オンライン / 2024年11月22日 13時30分

-

2とんでもない通帳残高に妻、絶句。家族のために生きてきた65歳元会社員が老後破産まっしぐら…遅くに授かった「ひとり娘」溺愛の果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 8時45分

-

3「洗濯離婚」や「エアコン離婚」が起きる納得の理由 熟年離婚の引き金となるのは「ささいなこと」

東洋経済オンライン / 2024年11月22日 16時0分

-

4ファミマの「発熱・保温インナー」はヒートテックより優秀? コンビニマニアが比較してみた

Fav-Log by ITmedia / 2024年11月21日 19時55分

-

5「子どもが喜ぶ簡単キャンプ飯」ランキング 2位「焼きそば」…1位は?

オトナンサー / 2024年11月23日 8時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください