「年金75歳まで繰り下げ」で約2倍になるが…安易な判断は危険。本当に“年金額が最大になる”繰り下げタイミングは?【元国税専門官が警告】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月7日 11時30分

画像:PIXTA

年金の受給額は、開始時期の選び方で大きく変わります。早めに受給を開始すると減額され、遅らせると増額されますが、「遅らせたほうが得」と簡単に判断するのは危険です。受給時期を誤ると、生涯の年金総額に思わぬ影響が出る可能性があります。また、働きながら年金を受け取る場合、収入次第で年金が減額されるリスクも。本記事では、元国税専門官・小林義崇氏の著書『僕らを守るお金の教室』(サンマーク出版)から、年金額が最大になる受け取り方について抜粋・編集してお届けします。

年金は「受け取り時期」で額が変わる

年金をもらえるのは65歳からが原則ですが、自分で受け取り時期を早めたり(繰り上げ)、逆に遅らせたり(繰り下げ)することができます。これにより年金の受給額が変動し、生涯で受け取れる金額が変わります。

【繰り上げ受給】(60~65歳の間に受給開始)

1ヵ月あたり0.4%減額*

*昭和37年4月1日以前生まれは0.5%減。

【繰り下げ受給】(65~75歳の間に受給開始)

1ヵ月あたり0.7%増加

繰り下げの場合、受給開始時期を後に設定するほど、1ヵ月あたりの受給額が増えます。もし75歳まで繰り下げれば年金額は184%に増額。つまり、ざっくり2倍弱にできるのです。

ただ、「年金は遅らせたほうがトク」と安易に判断するのは危険です。受給開始時期を遅らせることにはリスクがあります。

たとえば、受給開始時期を75歳まで繰り下げたとします。すると1ヵ月あたりの受給額は倍近くになりますが、76歳で死亡したら1年分しか年金を受け取れず、「もっと早くから受給しておくべきだった……」と後悔することに。なお、本人が死亡すると遺族が遺族年金を受け取れる場合がありますが、繰り下げ受給による加算は反映されません。

遺族年金の金額は、繰り下げ受給をしなかった場合と同じ金額。そのため結果的に、「繰り下げ受給をせず早めに年金を受け取っておいて、家族にお金を残したほうがよかった」となる可能性があります。そう考えると、「自分がいつまで生きられるか」という予測をベースに、最適な受給開始時期を考えなくてはいけません。

年金額が最大になる「繰り下げタイミング」

そこで参考になるのが、厚生労働省の「簡易生命表の概況」に記載の日本人の平均余命。

平均余命とは、ある年齢の時点で、あと何年生きられるかを示すものです。令和3年簡易生命表によれば、65歳時の平均余命は男性が19.85年、女性が34.73年。ということは、男性は85歳、女性は90歳くらいまで生きる可能性が高いと考えられます。

このように亡くなる年齢を仮定すると、どれくらいの時期に年金の受給開始時期を設定すればいいか、ざっくりと見えてきます。65歳時の年金額を100%とした場合、男性は85歳0ヵ月、女性は90歳0ヵ月まで生きると仮定して、最適な受給開始時期を計算すると、次の結果が出ました。

◆65歳時の平均余命まで生きた際に、年金総額が最大となる受給開始時期

・男性(85歳0ヵ月まで生きると仮定):69歳1ヵ月まで繰り下げ

・女性(90歳0ヵ月まで生きると仮定):71歳7ヵ月まで繰り下げ

日本は長寿大国で、老後の期間は短くありません。そう考えると、年金は繰り上げるよりも繰り下げたほうがいいと考えられます。

とくに夫婦であれば、共に繰り下げを行うとそれぞれの年金がアップするのでメリットが倍増します。これが難しい場合でも、夫婦の一方は65歳で年金を受け取りつつ、もう一方はギリギリまで繰り下げるといった形も取れます。

もしも年金の繰り下げを行っているときに何かしらの事情でお金が不足したときは、年金を最大5年分さかのぼって一括で受け取れます。ただし、繰り下げ分の加算はリセット。たとえば68歳のときに過去3年分(65~68歳まで)の年金を一括で受け取ると、その後は65歳時点の年金額を受け取ることになります。

なお、繰り上げ、つまり早く年金を受け取ると、年金が減るデメリットに加えて、障害基礎年金を受け取れなくなる点に注意してください。障害基礎年金をもらえるのは原則「65歳未満」ですが、繰り上げ受給をすると「65歳に達した」という扱いになり、たとえ実際には65歳未満でも障害基礎年金は不支給となるのです。

今後は「働きながら年金をもらう」が当たり前に?

2000年に行われた法改正により、老齢厚生年金の支給開始時期がそれまでの60歳から65歳に段階的に引き上げられることが決まりました。そして、2025年4月から企業は希望する従業員全員を65歳まで継続雇用することが義務づけられます。これに合わせて官公庁でも65歳以降も雇用を続けるケースが増え、「年金をもらえる65歳までは働こう」と考える人が増えてきました。

今後は、人生100年時代といわれるように、65歳までといわず、さらに長く働くのが普通になり、「働きながら年金をもらう」というスタイルが定着していくことでしょう。

年金が減る「働き方」に注意

そうしたときに考慮したいのが、「働くことによる、年金への影響」です。

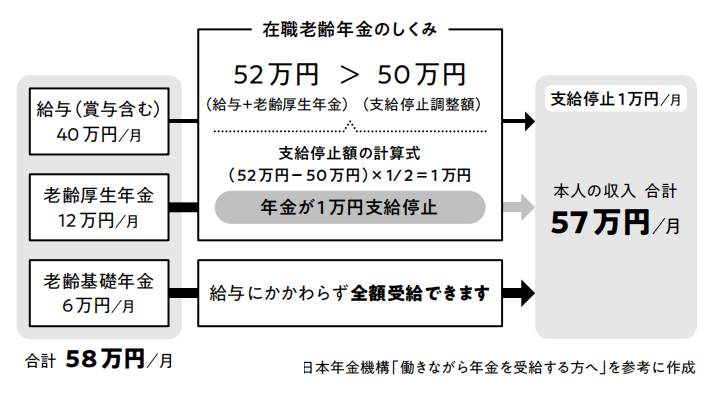

働き方によっては、もらえるはずだった年金が減ってしまうおそれがあります。60歳以降も厚生年金保険に加入して働き続ける場合、公的年金をもらいながら給料を得る形になります。この場合、収入に応じて老齢厚生年金が減額される「在職老齢年金」というしくみが適用されます。

在職老齢年金は、基準額(ボーナス込みの月収+老齢厚生年金月額)が50万円を超えると、60歳以降の老齢厚生年金が一部支給停止となるというもの*。たとえば、定年を過ぎて年金をもらいながら働こうとすると、本来もらえるはずだった年金が減ってしまうのです。

*老齢基礎年金と老齢厚生年金はいずれも原則として65歳から支給開始しますが、老齢厚生年金のみ、生年月日や性別によって65歳より前に受給開始となります。

なお、老齢基礎年金は在職老齢年金の影響を受けないので、働いているあいだは老齢基礎年金だけ受給して、老齢厚生年金は繰り下げるのがおすすめです。とりあえずは「月収換算で50万円以上の給料をもらうと、年金が減る」というイメージをもっておき、60歳以後の働き方を決めるときに年金のもらい方を考えましょう。

小林 義崇

元国税専門官

マネーライター

この記事に関連するニュース

-

年金の繰下げ受給、やっぱりやめます!…年金月20万円、定年後も働く64歳・サラリーマンが驚愕した年金制度の思わぬ「落とし穴」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 11時15分

-

母が60歳から年金を繰上げ受給していました。長期的に見れば「損」だと思うのでやめてほしいのですが、途中でキャンセルできますか?

ファイナンシャルフィールド / 2024年11月9日 6時0分

-

年収500万円の55歳ですが、貯蓄が「300万円」しかないので年金の繰上げ受給を検討中です。60歳から受け取ると、65歳のときよりいくら減りますか?

ファイナンシャルフィールド / 2024年11月2日 4時10分

-

年金の平均額が「月14万円」って本当?母の年金は「月8万円」だそうですが、なぜそんなに少ないのでしょうか?

ファイナンシャルフィールド / 2024年10月28日 9時40分

-

父が「年金を60歳から繰上げ受給したい」と言っていますが、「長生きすると損」と聞きました。早く受け取れるのは“メリット”ではないのですか? 繰上げ受給の注意点を解説

ファイナンシャルフィールド / 2024年10月27日 2時20分

ランキング

-

1「70歳代おひとりさま」の平均貯蓄額はいくら?

オールアバウト / 2024年11月23日 19時30分

-

2「茨城県警察」本気でオタ芸を打ってみた “キレッキレ”動画にSNS「最高!!」「すばらしい」「腹筋壊れるw」

オトナンサー / 2024年11月23日 19時10分

-

3ワークマンさん最高…!「1280円ルームシューズ」で足首までぽっかぽか&気持ち良い〜

女子SPA! / 2024年11月23日 15時45分

-

4小泉孝太郎がやっている「納豆の最高においしい食べ方」 タレ半分、“あるもの”をたっぷり

Sirabee / 2024年11月22日 16時15分

-

5とんでもない通帳残高に妻、絶句。家族のために生きてきた65歳元会社員が老後破産まっしぐら…遅くに授かった「ひとり娘」溺愛の果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 8時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください