プロもお手上げ!? 「私にはわからない」…金融市場で“世界金融危機レベル”の〈利下げ織り込み〉が進んだワケ【マクロストラテジストの見解】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月21日 9時15分

(※写真はイメージです/PIXTA)

現在の米国では、景気後退に対する懸念を背景に、マーケットで「利下げ」の織り込みが進んでいます。こうしたなか、今後の米国株の展開について、フィデリティ・インスティテュートの首席研究員である重見吉徳マクロストラテジストは、現在の相場環境について「過去10年でもっともわからないタイミング」と嘆きます。詳しくみていきましょう。

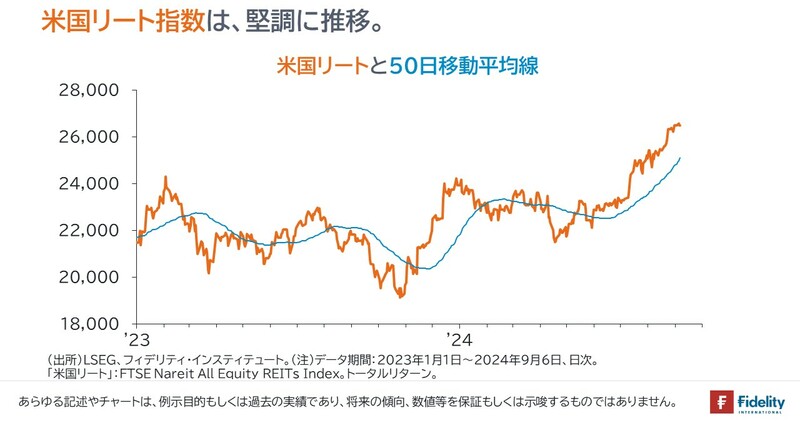

米国株大幅調整も、米国リート指数は堅調に推移

8月分の雇用統計が軟調だったことで、米国株式市場や日経平均先物は大幅に調整しました(→米国債の2年物と10年物の金利差は週次ベースで「逆イールド」が解消しました)。

他方で、米国リートは米国株式に比べて堅調に推移しました(→図表1を、利回りの比較/スプレッドなどで示していない理由は、シンプルに確認していただくためです)。

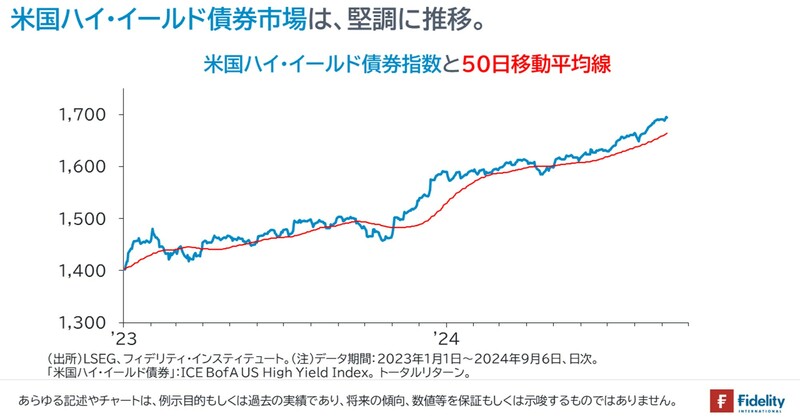

また、米国ハイ・イールド債券は、米国債には劣後したものの、米国株式に比べて堅調に推移しました(→同上)。

「分散投資の重要性が高まっている」との考えに変わりはありません。

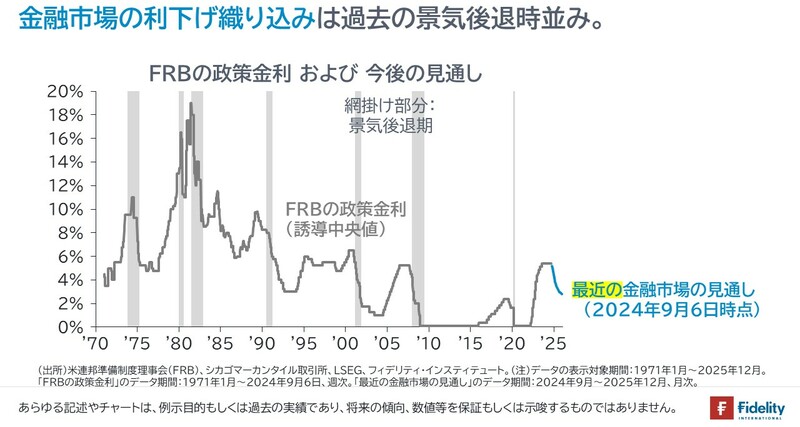

利下げ織り込みは、「景気後退時」並み

先週は、ISM製造業景気指数に始まり、JOLTS(雇用動態調査)、ベージュ・ブック(米地区連銀経済報告)、チャレンジャー・グレイ・クリスマス社の人員削減数調査、そして雇用統計と弱めの経済指標やレポートが相次ぎました。

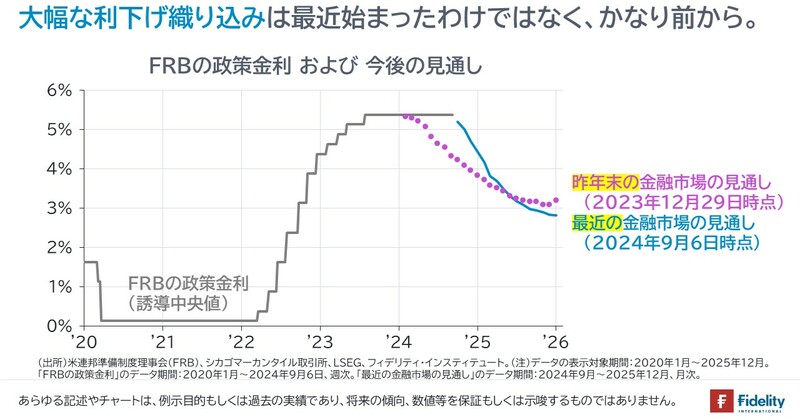

長期のチャートで金融市場による直近の利下げ織り込み(≒「政策金利が折れ曲がる角度」)を眺めると、「過去の景気後退時と変わらないスピードでの利下げ」が織り込まれているようにみえます。

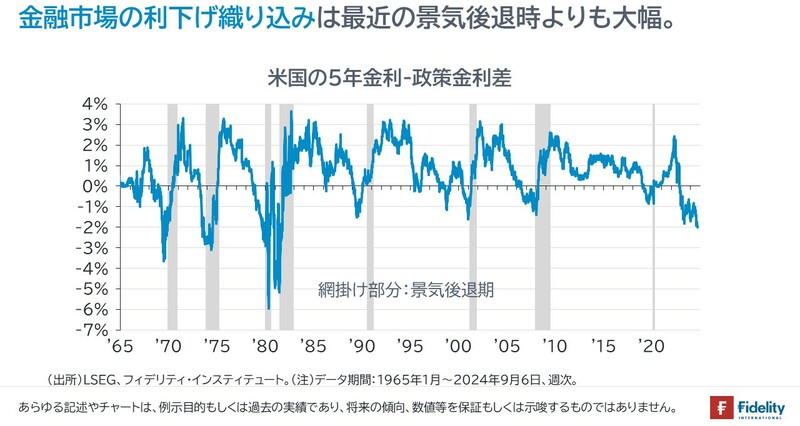

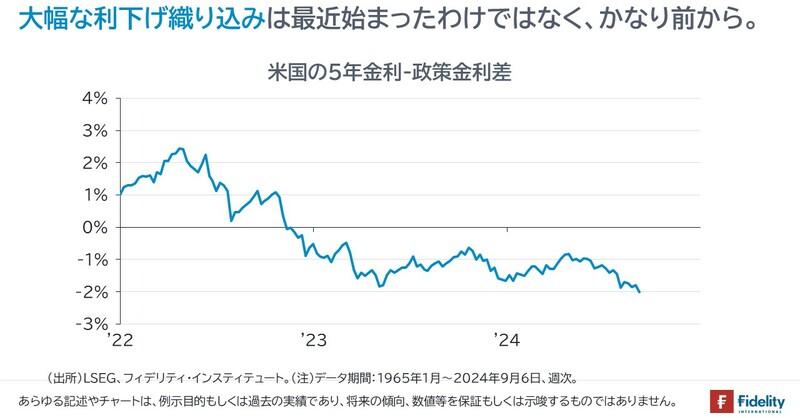

もうひとつ、利下げ織り込みの大きさを「5年国債利回りと政策金利との差」で測ると、通例どおり5年国債利回りが利下げ開始を先読みして低下しているものの、(当該金利差で測った)現在の利下げ織り込み幅は、「ITバブル崩壊前や世界金融危機前といった、その後に深刻な景気後退が訪れたときよりも大幅である」ことがわかります。

大幅な利下げ織り込みは「数ヵ月前」から始まっていた

筆者にとってのパズルのひとつは、こうした大幅な利下げ織り込みは、必ずしも今年8月以降や先週の経済指標の悪化を受けて生じたものではなく、経済指標が堅調で(完全なる)ソフト・ランディングが見込まれていた数ヵ月前からすでに大幅だった、ということです。

加えていえば、最近の経済指標の悪化を受けても(たとえば、昨年末の利下げ期待が高まった局面と比べても)利下げ織り込みは多少深まった程度です。

金融市場のコンセンサスは依然として「ソフト・ランディング」

金融市場のコンセンサスは依然として「ソフト・ランディング」でしょう。米ブルッキングス研究所の定義にしたがえば、ソフト・ランディングとは「景気後退を招かずに、インフレが収束する」というものです。

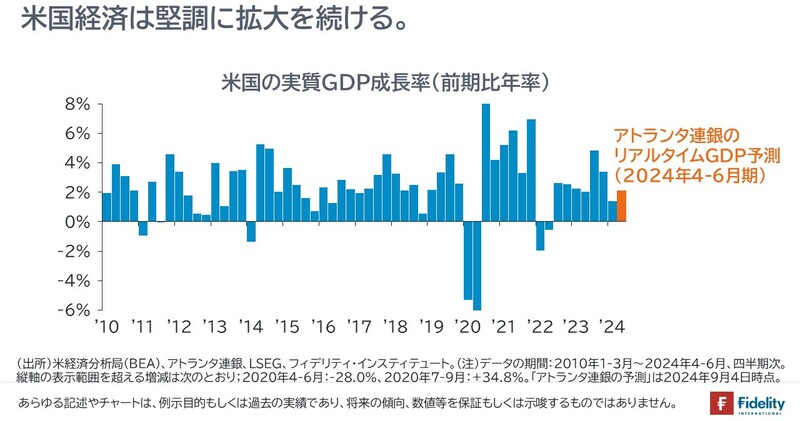

米国経済は現在でも潜在成長率(1.8%)を上回る、2.1%程度の速度で成長しています。

“景気後退時並みの利下げ織り込み”が意味するもの

筆者はコンセンサス(ソフト・ランディングの見方)から離れて、足元の幅広い資産市場の動きを確認したり、過去の動きとの比較を重ねたりしました。

しかし、(仮に「ソフト・ランディングの見方」を排除するとしても)現在の金融市場はせいぜい「景気拡大が続くか、景気後退に向かうかを見極めようとしている」という解釈に留まるように感じます。確認のためにいえば、金融市場が「景気後退を決め打ちしている」というのは難しいように思えます。

(たとえば、たしかに、2年~10年金利の「順イールド化」は懸念材料ですが、1998年のように景気後退が訪れなかったケースもありますし、世界金融危機以前は2005年12月末に最初の「順イールド」が生じ、景気後退の開始までに2年近くを要しています。その途上、ふたたび「逆イールド化」するなど、金融市場は「気迷い」を見せています。現在もそうなのかもしれません)。

こうしたなかでの、景気後退時並みの利下げの織り込みはいったいなにを意味しているのでしょうか。

その解釈として、たとえば

十分に大幅な利下げだからこそ、ハード・ランディングが回避され、ソフト・ランディングに向かうとできるかもしれません。こうなら「ソフト・ランディングの見方」と「景気後退時並みの利下げ織り込み」が両立するかもしれません。あるいは、

流動性が潤沢でマネー・ゲーム(モメンタム・トレード)が行き過ぎているとできるかもしれません。同じ方向への取引・賭けが行き過ぎて極端に振れているということです。システム売買がトレンド追随であり、バリュエーションやレンジといった平均回帰を無視しがちなら、そうしたこともありえるかもしれません。

流動性について触れれば、FRBの利下げやドル安によって流動性が回復し、商品市況の上昇が投機を延命させるという見方もありますし、逆に、円高によって円キャリーというレバレッジが縮小する(→売りが売りを呼んで流動性が枯渇する)という見方もあります。

この先の展開がどうなるか、筆者にはまったくわかりません。過去10年でももっともわからないタイミングです。予断を持たず、状況を注視しています。

重見 吉徳

フィデリティ・インスティテュート

首席研究員/マクロストラテジスト

この記事に関連するニュース

-

トランプ次期大統領の財政政策への期待値だけではない…〈利下げ開始〉後も米金利が上昇し続けるワケ【マクロストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月23日 9時15分

-

インフレは確実か…〈トランプ新政権〉がもたらす市場への影響と、投資家が備えておくべき「3つのポイント」【マクロストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月16日 9時15分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

日本の総選挙、米国の大統領選…「2つの選挙」後を見据えて投資家がとるべき〈姿勢〉とは?【マクロストラテジストの見解】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月2日 9時15分

-

“雇用の最大化”がもたらす「インフレ」と「格差拡大」…イーロン・マスクも危惧する、アメリカが直面している〈危機的状況〉【マクロストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月26日 9時15分

ランキング

-

1スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

-

2【独自】船井電機前社長『不正を働いたことはない』 “破産の申し立て”は報道で知る「本当に驚いた。なんでこんなことに…」

MBSニュース / 2024年11月22日 18時20分

-

3「無人餃子」閉店ラッシュの中、なぜスーパーの冷凍餃子は“復権”できたのか

ITmedia ビジネスオンライン / 2024年11月20日 6時15分

-

4農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

-

5ファミマ、プラ製スプーン「有料化」の実験結果を発表 大手コンビニで初、どうなった?

ITmedia ビジネスオンライン / 2024年11月21日 12時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください