父さん、ごめん。実は…月収13万円の25歳フリーター息子、ポツリと「国民年金の滞納」を告白→57歳サラリーマンの父親が“思わずほくそ笑んでしまった”ワケ【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月25日 11時15分

(※写真はイメージです/PIXTA)

20歳以上60歳未満の国民は「国民年金」の納付義務があります。義務というからには、当然きちんと支払わなければなりませんが、未納してしまった場合にも、救済措置がないわけではありません。知っていると得する年金制度について、具体的な事例をもとにみていきましょう。FP Office株式会社の中山梨沙FPが解説します。

年金保険料の支払いは国民の義務。しかし…

日本の社会保障制度は、「困ったときに助け合おう」という「共助」・「公助」のシステムです。皆さんが日々支払ったり、負担したりしている税金や社会保険料は、65歳以降の老齢年金や、万が一障害を負った場合の障害年金、医療費の一部負担等に充てられています。

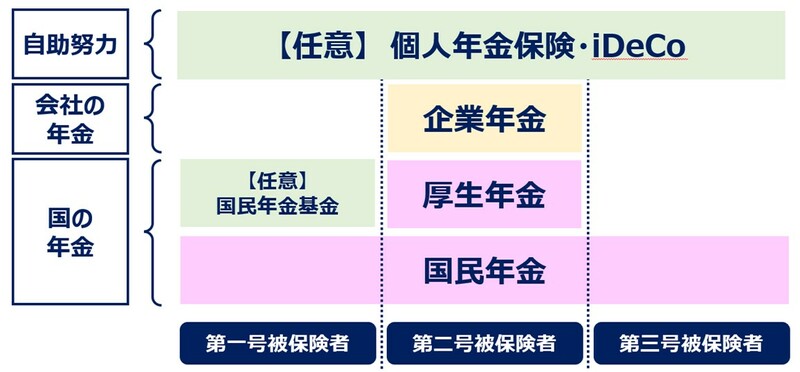

日本の年金制度は、[図表]のとおり4階建てになっており、うち1階と2階部分は「国の年金」といわれています。1階部分の「国民年金」は、20歳以上60歳未満の全国民が加入を義務づけられている年金で、社会保険料として支払わなければなりません。

いったいなぜ?…国民年金納付率「83.1%」の現実

国民年金は、全国民で一律の金額になっています。令和6年度(2024年度)は、月額1万6,980円です。20歳以上60歳未満の国民の義務となっているはずの国民年金ですが、厚生労働省の発表によると、令和5年度(2023年度)の最終納付率は83.1%、つまり残りの2割弱は、なにかしらの理由で納付していません。

学生のうちは納付期限を引き延ばせる「学生納付特例制度」や、「法定免除」「申請免除」が存在しますが、なにもせず未納のままだと「延滞」という扱いとなるため注意が必要です。

延滞の状態が続くと、「延滞金(年率2.4~14.6%ほど)」が課されます。それでもなお支払いに応じないと、最悪の場合財産が差し押さえられることも。さらに、差押えは納税義務者(本人)だけでなく家族も対象となります。

国民年金は、保険料を支払うことで、65歳以降の老齢年金や、万が一障害を負った場合の障害年金、亡くなったときに残された家族が受け取れる遺族年金を受給できるしくみになっています。したがって、年金未納の場合は、当然これらの恩恵を受けることができません。

支払いができない理由はそれぞれにあるでしょうが、「払いたくないから未納」というのは避けるべきです。

25歳フリーター息子の懺悔→父親“ニヤリ”のワケ

25歳のAさんは、都内の有名私大に進学したものの、「夢があるんだ」といって卒業後は定職に就かず、飲食店でアルバイトをしながら実家で暮らしています。スタジオ練習やレコーディング等でアルバイトの稼働は限られることもあり、月収は手取り約13万円前後です。

両親は、「息子も成人になったし、自分の人生なんだから30歳までは好きにさせよう」と放任されていたようですが、あるとき息子から、「父さん、ごめん。実は……」と、国民年金保険料を滞納している旨を告げられました。

ショックを受けた父親のBさんが「もう学生じゃないんだから、社会人としての責務くらい果たさないか!」と叱ったところ、息子はバツが悪いのか、部屋から出てこなくなってしまいました。

その晩、妻と相談したBさんは、Aさんの将来や万が一を案じて、今回限り代わりに支払うことに。

現在57歳のBさんは上場企業で部長を務めており、年収は1,000万円超。堅実なBさんは、将来Aさんへ贈与しようと考えていた資金の一部から、Aさんの滞納分を一括で支払いを済ませました。

「とりあえず一件落着だな」とホッとしたBさんに、その後“嬉しいサプライズ”が。なんと、Aさんの滞納分を代わりに支払ったことで、Aさん分の保険料を全額社会保険料控除に使うことができ、自身の課税所得を圧縮することができたのです。

「親不孝の息子だが、これは棚からぼた餅だな……」Bさんは思わずニヤリとほくそ笑みました。

社会保険料の控除を受けられるカラクリ

納税や社会保険料の支払いは、自分自身で行うことが大前提です。しかし、もしも本人の支払いが難しいという場合、本件のように親が代わりに支払うことで、親が節税の恩恵を受けることが可能です。

ただし、社会保険料控除が適用されるのは、「納税者が自己、または自己と生計を一にする配偶者やその親族の社会保険料」になります。今回の事例では25歳のフリーターでしたが、20歳以上となると在学中の大学生も納付対象になります。

先述した「学生納付特例制度」を使って、10年以内に自身で追納することも可能ですが、この場合、保険料が少し割高です。厳密にいうと、保険料の免除・納付猶予の承認を受けた期間の翌年度から起算して、3年度目以降に割高な保険料となります。

したがって、親の収支状況に問題がないのであれば、学生納付特例制度を利用するよりも、親が代わりに払ってしまったほうが、親子ともにメリットがあるのです。ただし、代わりに支払う際「前納」する場合は注意が必になります。

やりすぎ厳禁!国民年金保険料「前納」の落とし穴

国民年金は、毎月支払うよりもまとめて支払ったほうがお得です。

前納は、「①6ヵ月分」、「②1年分」、「③2年分」から選択でき、それぞれ毎月納付より、「①800~1,000円分」、「②3,000~4,000円」、「③1万5,000~1万6,000円」保険料が安くなります。

ただし、前納後に子どもが会社員や公務員になった場合、毎月「厚生年金保険料」が給与から差し引かれることになりますが、ここには国民年金保険料も含まれています。つまり、前納しすぎると、子どもが会社員・公務員になったあとの国民年金保険料が重複となってしまうのです。

国の制度を“賢く”利用しよう

このように、毎年支払う所得税は、額面の年収からさまざまな控除を受けて計算されます。毎年12月に給与明細と合わせて受け取る「源泉徴収票」は、自身がどのような控除を受けているのか確認することができます。ぜひこの機会に確認してみてください。

「この所得控除を使えば、もう少し納める税金を圧縮できる!」等、選択肢が出てくるかもしれません。生きていくのに欠かせないお金。きちんと学ぶことは非常に重要です。

中山 梨沙 FP Office株式会社 ファイナンシャルプランナー

この記事に関連するニュース

-

1966年生まれの男性です。未払いの国民年金保険料は支払いができるのでしょうか?可能なら、いくらぐらい支払えばよいのでしょうか?

オールアバウト / 2024年11月12日 18時30分

-

国民年金を欠かさず支払うと年金はいくら受け取れる?40年間で支払う保険料の総額はいくら?

ファイナンシャルフィールド / 2024年11月11日 5時0分

-

大学生の時に猶予されていた「国民年金」の支払い案内が届きました。1年分だけでも20万円近く掛かります。ボーナスが飛んでしまうのですが、払ったほうが良いのでしょうか?

ファイナンシャルフィールド / 2024年11月9日 22時20分

-

大学生の娘がいます。学生なので「国民年金保険料」は猶予されていますが、子どもの分を親が払っても問題ないのでしょうか?

ファイナンシャルフィールド / 2024年10月27日 2時10分

-

俺たち関係ないだろ?…年金月33万円・72歳おしどり夫婦を戦慄させた一通の督促状。元凶は、36歳“出戻り息子”宛てに年金機構から届いた「赤い封筒」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月25日 16時0分

ランキング

-

1昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

2【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

3農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

-

4スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

-

5《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください