贈与のキホン…生活費や教育費、離婚による慰謝料・財産分与は非課税財産【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月25日 11時15分

(画像はイメージです/PIXTA)

人生において、祖父母や両親等から贈与を受ける機会はそう滅多にありません。相続税の節税対策は何よりも相続税を減らすことにあります。その肝となるのが生前贈与です。生前贈与を成功させるためには、贈与のキホンを押さえる必要があります。贈与契約の種類や贈与税の非課税財産などについて相続専門税理士の岸田康雄氏がやさしく解説していきます。

贈与=「財産を無償であげます!」→「もらいます!」

贈与とは、当事者の一方が、ある財産を無償で相手方に与える意思を表示し、相手方がそれを受諾することをいいます。

たとえば、子どもの住宅購入に際して、親が子どもに住宅取得資金の一部を与えることは、親から子どもへの贈与となります。

また、子どもの住宅ローンを親が代わって返済することも、親から子どもへの贈与になります。

贈与の意思表示は、口頭と書面のどちらでもかまいません。ただし、贈与財産の取得日となるのは、書面による贈与の場合は、契約で決めた期日であるのに対して、口頭による贈与の場合は、贈与財産の現実の引渡しがあった日です。

税務上は、贈与の内容と事実を明確にしておくほうがよいため、書面による贈与を行うべきだといわれます。

贈与契約は4種類

贈与契約には、「単純贈与」「定期贈与」「負担付贈与」「死因贈与」の4種類があります。

「定期贈与」とは、たとえば、毎年110万円を10年間贈与する場合のように、一定期間に一定の金額を与えることをいいます。

「負担付贈与」とは、財産を贈与するとともに、受贈者に一定の債務を負わせることです。たとえば、「土地を与えるが、同時に1,000万円の住宅ローンも引き受ける」といった契約です。

「死因贈与」とは、贈与者の死亡時に有効となる贈与をいいます。たとえば、「自分が死んだら土地をあげる」といった契約です。

これは受贈者の承諾が必要となる点において、遺言による遺贈とは異なります。

「住所」がどこにあるかで財産の範囲が変わる

贈与税は、相続税の納付を免れる行為を防ぐために設けられています。贈与税がなければ、生前に財産を贈与することによって、相続税が課される財産を減らしてしまうことができるからです。

贈与税の納税義務者となるのは、原則として、贈与によって財産を取得した個人です。受贈者が株式会社などの法人の場合は、法人税が課されます。

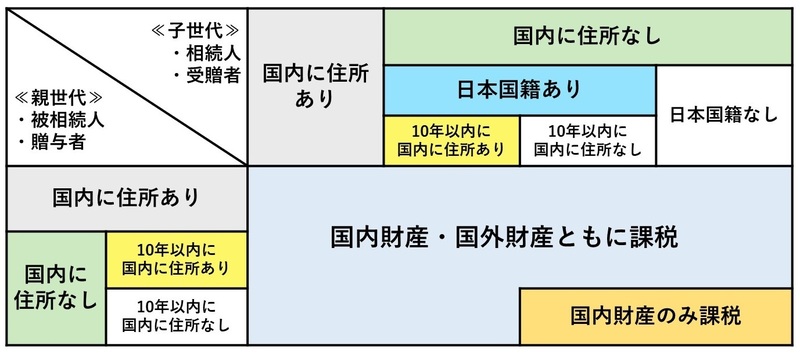

ここで、贈与税を納税すべきかどうか判定するために必ず確認しておきたいのが「住所」です。贈与で財産を取得したときの住所によって、贈与税にかかる財産の範囲が変わるからです。贈与者と受贈者の住所の両方を確認する必要があります。

図表をご覧ください。

原則は、住所が国内であっても国外であっても、すべての財産に贈与税がかかります。

しかし、贈与者と受遺者の双方が贈与前10年を超えて国内に住所がないようなケースでは、例外的に日本国内の財産にしか贈与税はかかりません。

法律上の正確な表現でいうと、国内に住所がある場合、居住無制限納税義務者と居住制限納税義務者に分けられ、国内に住所がない場合、非居住無制限納税義務者と非居住制限納税義務者に分けられます。

贈与税の非課税財産とは?

贈与税の非課税財産として、法人からの贈与財産、扶養義務者からの生活費・教育費、社交上必要と認められる慶弔祝金等、離婚による財産分与によって受け取った財産があります。

◆法人からの贈与財産

法人からの贈与財産には贈与税は課されません。所得税および住民税が課されます。

◆扶養義務者から通常必要とする生活費または教育費

扶養義務者から受ける通常必要とする生活費や教育費に贈与税は課されません。たとえば、一人暮らしの子に対する生活費や学費の仕送りです。子どもが受け取ったお金で株式投資や不動産投資などを行った場合には、贈与税が課されます。

◆社交上必要と認められる慶弔祝金

個人から香典、年末年始の贈答、見舞金、祝物などを受け取った場合、社会的な常識の範囲内であれば、贈与税は課されません。

◆離婚による慰謝料や財産分与により受け取った財産

離婚があった場合に支払われる慰謝料や財産分与に対して、贈与税は課されません。

贈与税の申告と納付

申告と納税の実務について解説しましょう。

贈与税の申告書の提出義務者は受贈者です。贈与財産が基礎控除額110万円を超える場合、贈与税の申告書を提出しなければなりません。

ただし、贈与税の配偶者控除、相続時精算課税制度、直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度などの特例を適用する場合は、贈与税額がゼロになる場合であっても、申告書を提出しなければいけません。

申告書の提出先は、受贈者の住所を所轄する税務署、申告書の提出期限は、贈与のあった年の翌年の2月1日から3月15日です。

贈与税の納税は、原則として、申告書の提出期限までに現金で一括納付することとなっています。期限内に納税されなかった場合、延滞税や加算税が発生し、税負担が一気に重くなります。

なお、贈与税額が10万円を超えていて、現金で一括納付することが困難な場合には、5年以内の分割払いができる場合があります。これを延納といいます。物納は認められていません。

岸田 康雄 公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

この記事に関連するニュース

-

今さら聞けない相続税の基礎知識…基礎控除って?納める期間は?相続税って誰が申告するの?

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 11時15分

-

孫へ教育資金「200万円」を渡す予定です。贈与税がかからぬよう「手渡し」を考えていますが、バレませんよね…?

ファイナンシャルフィールド / 2024年11月20日 4時40分

-

親の遺品から、私名義の「通帳」が見つかりました。毎年50万円で「500万円」貯めてくれていたようですが、受け取って大丈夫ですか? 初めて預金の存在を知ったのですが、贈与が完了しているなら“申告不要”でしょうか?

ファイナンシャルフィールド / 2024年11月15日 2時30分

-

母から「もう使わないから」と、エルメスの“バーキン”をもらいました。数百万円するようですが、そのままもらって大丈夫ですか? 税金は発生するのでしょうか?

ファイナンシャルフィールド / 2024年11月9日 4時40分

-

相続税の申告が終わったが…「申告漏れ」が発覚!まさかの場合の対処法と恐ろしいペナルティ【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月6日 9時15分

ランキング

-

1ワークマンさん最高…!「1280円ルームシューズ」で足首までぽっかぽか&気持ち良い〜

女子SPA! / 2024年11月23日 15時45分

-

2「首都高の“ETC”」利用率が98%!? それでも「料金所」に”係員“なぜ存在? 料金所スタッフの勤務実態とは

くるまのニュース / 2024年11月23日 9時10分

-

3とんでもない通帳残高に妻、絶句。家族のために生きてきた65歳元会社員が老後破産まっしぐら…遅くに授かった「ひとり娘」溺愛の果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 8時45分

-

4小泉孝太郎がやっている「納豆の最高においしい食べ方」 タレ半分、“あるもの”をたっぷり

Sirabee / 2024年11月22日 16時15分

-

5カップヌードル、約1割が“アレ”を入れて食べがちと判明 ギャル曽根も「すごい好き」

Sirabee / 2024年11月19日 4時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください