中小企業オーナーが知っておくべき、「M&A仲介サービスでは売り手の利益追求が難しい」根本理由【専門家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月5日 11時15分

(※写真はイメージです/PIXTA)

日本のM&A業界において、大企業向けにはFAサービスが提供されてきた一方で、中小企業向けにはM&A仲介サービスが提供されてきました。しかし作田隆吉氏(オーナーズ株式会社代表取締役社長)は、特に中小企業M&Aの売り手側においては「FA」の支援ニーズが大きいといいます。2つのサービスの違いや、売り手にとっての仲介サービスのデメリットを見ていきましょう。

FAサービスとM&A仲介サービスの違い

日本のM&A業界において、大企業向けには投資銀行業界が中心となってFA(ファイナンシャル・アドバイザリー)サービスが提供されてきた一方で、中小企業向けには仲介サービスが提供されてきました。

まずはこの2つのサービスの違いについて、特にオーナー経営者が留意すべきポイントを意識して解説したいと思います。

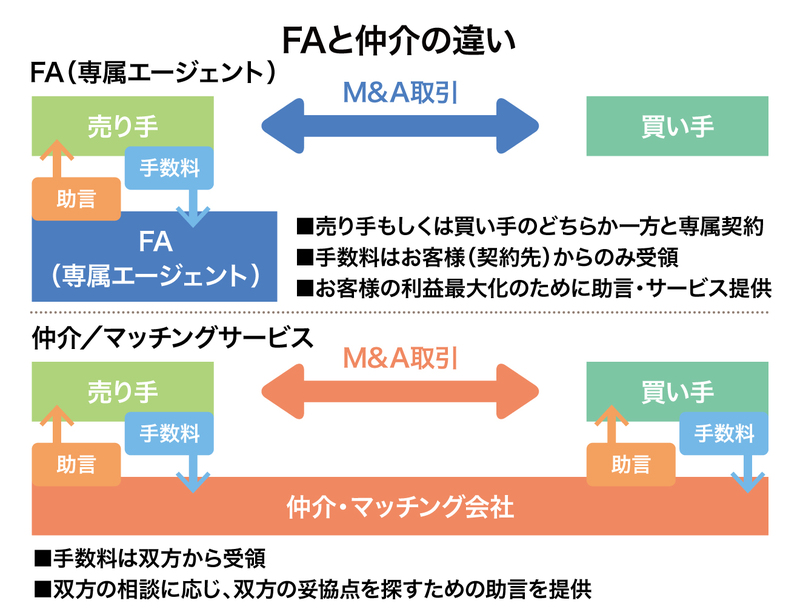

●M&A仲介サービスの特徴

M&A仲介サービスは、中立の立場で売り手と買い手のマッチングを提供するサービスで、双方から仲介手数料を受け取るのが特徴です。

M&A仲介サービスの強みはずばり、マッチングのスピードです。「成約まで最短〇ヵ月!」といったM&A仲介の広告を目にしますが、特定の当事者のメリットを考えた支援が難しい分、まさにマッチング力の勝負です。

一方で、中立の立場ゆえに、どちらか一方に肩入れした助言を提供することが難しく、機能としては両者の妥協点を探る交渉支援などに限られます。M&Aは取引ですから、売り手にとってメリットがあることは買い手にとってデメリットであることも多く、中立の立場からはどちらか一方に肩入れして助言をすることが難しいのです。

●FAサービスの特徴

対するFA(専属M&Aエージェント)は、M&Aにおいて特定の顧客の利益を守り、追求する支援を提供するサービスです。顧客の利益追求の対価として報酬を受け取るので、取引の相手からは手数料を取ることはありません。

売り手オーナーの立場からすると、M&Aにおける利益追求とは、主に、(a)理想のマッチング、(b)理想の売却額、(c)理想の取引条件の追求に整理することができます。FAは、M&Aのすべてのプロセスにおいて、こうした顧客の利益追求を支援します。

ほとんどの売り手オーナーにとってみれば、事業売却は人生に一度きりの大きなイベントです。勝手がわからないことも多く、当然、自らの利益に寄り添って取引を支援してくれる専門家を必要としています。中小企業においては、特に売り手側においてFAの支援ニーズが大きいといえます。

売り手にとっての仲介サービスのデメリット

M&A仲介サービスの、売り手・買い手双方を支援する構造ゆえに、特に売り手が利用する際にはデメリットが存在します。ここからは、売り手が仲介サービスを利用する場合に特に留意すべきポイントについてお話ししたいと思います。

【留意点①】条件交渉において、売り手に過度な負担が課されるリスク

M&Aにおいては、価格はもちろん、表明保証をはじめとするその他の条件交渉もM&Aの成否を分ける重要な位置づけです。しかし、中立の立場で売り手と買い手の調整を担う役割であるM&A仲介会社は、売り手を守る立場にはありません。

例えば、条件交渉においては、ほぼ間違いなく買い手から厳しい要求を突きつけられます。仲介会社からすると買い手も大切なお客様ですから、お客様が通したい要求を阻止することはできません。それでは、売り手に対して「これは過度な要求だから、一度突っぱねましょう」といったアドバイスができるかというと、やはり買い手の手前、難しいのです。

売り手の立場からすると、そもそもM&A仲介会社で準備されている株式譲渡契約書等の雛形・テンプレートが買い手に有利な内容になっており、これをそのまま雛形だからといって受け入れてしまうと、認識すらしていないところで売り手が過度なリスクを負担してしまうことに繋がりかねないため、注意が必要です。最近の事例でも、売り手の表明保証の範囲が金額、期間ともに無制限になっているなど、売り手の利益が守られていない局面が散見されます。

--------------------------------------------------------------------------

(コラム)ルシアンホールディングス事件

まさにこのリスクが顕在化し、警視庁捜査2課が動く事件へと発展したのが、ルシアンホールディングス事件。報道によれば、同社は2021年から2023年までの間に全国37社の買収を行っています。買収された多くの企業は、M&A仲介サービスからの紹介によるものでした。

買収対象企業の特徴は、「経営不振」であること。報道に基づくルシアンホールディングスの手口はこうです。具体的な金額は明らかになっていませんが、おそらくは二束三文の対価で経営不振企業を買収します。そして、ルシアン社役員が買収先の役員に就任し、業績にそぐわない役員報酬を受領し、買収先の手元資金を吸い上げます。一方、買収後においても何かしら理由をつけては前オーナー経営者の経営者保証を解除させません。手元資金が吸い上げられた頃にはルシアン社に連絡がつかず、前オーナー経営者には会社債務に対する連帯保証だけが残される…といった具合です。

ルシアン社のこうした手口は、経営に苦しんでいる中小企業とそのオーナー経営者を食い物にする非常に悪質性の高い行為で、決して許されるものではありません。一方で、こうしたトラブルは、本来M&Aを進めるなかで容易に防げたものともいえます。本件においては、特に経営者保証をM&A取引のクロージング条件としなかったことがトラブルの大きな要因となっているように思います。

---------------------------------------------------------------------------

中立の立場で売り手と買い手の調整を担う役割であるM&A仲介サービスにおいては、譲渡ストラクチャーについても売り手にとってメリットのある手法が提案されないリスクがあるので注意が必要です。シンプルで時間がかからないことを理由に株式譲渡しか検討がなされていないケースがありますが、状況によっては譲渡ストラクチャーを工夫することで、売り手がより多くの手取りを確保できる、あるいは、譲渡後の資産形成や相続対策に活用できるといったメリットを得られるケースがあります。

【留意点②】買い手紹介が限られるケースがある

M&A仲介サービスは、買い手からも手数料を徴収するビジネスモデルです。売り手は当然、M&A仲介会社に手数料を支払うことに同意した買い手しか紹介してもらえません。しかし、案件規模に対して仲介手数料が高額になるケースなどでは、買い手が投資検討を辞退してしまうことがあります。このようなケースでは、いくら売り手にとって魅力的な買い手候補であっても、紹介を受けることができません。

また、上場会社を中心に、大企業では利益相反のある仲介サービスの利用をNGとしているケースがあります。株主をはじめ多岐にわたるステークホルダーを抱える大企業においては、利益相反のある仲介サービスを利用して実行したM&Aが失敗に終わった場合に経営責任を問われるリスクを無視できないためです。売り手が大企業への傘下入りを希望するケースなどでは、こうした背景から大企業へアプローチができないリスクも理解をしておく必要があります。

なお、上述のような背景で特定の買い手を紹介できない場合においても、一般的にM&A仲介会社からは「打診したが関心を示さなかった」という回答しか得られません。関心を示す可能性が高いと考えていた買い手候補であるにも関わらず、ろくな回答が得られなかったケースなどでは、具体的にその買い手候補企業のどの部署の誰に打診をして、どのような回答を得たのか、M&A仲介会社に詳細を確認するべきでしょう。

上述したデメリットのほかにも、仲介サービスにおける利益相反構造を原因としたトラブルや、業界の激しい営業競争に起因したトラブルが問題となっていることについては、前回記事で解説しました。

「自分の利益を追求してくれる専門家にサポートしてもらいたい」というニーズがある場合、オーナー経営者にとってM&A仲介サービスは選択肢になり得ません。利益相反のない、ファイナンシャル・アドバイザー(FA)を起用することが有効な選択肢となることは覚えておいていただければと思います。

FAサービスの支援内容については次回記事で詳しくお話します。

作田 隆吉

オーナーズ株式会社 代表取締役社長

この記事に関連するニュース

-

【参加無料】なぜ、売り手オーナーはM&Aでトラブルに巻き込まれるのか~トラブル報道の実態と取るべき対策~

PR TIMES / 2024年11月19日 12時15分

-

【参加無料】事業売却は仲介会社に任せてはいけない―事業売却で失敗しないための必須ノウハウ、教えます―

PR TIMES / 2024年11月7日 12時15分

-

M&A仲介会社「弊社クライアントに、貴社との資本提携に関心のある企業がいます」←この誘いに乗った「オーナー経営者」の末路

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月29日 12時15分

-

「約束したのに、『退職金』が支払われない」…中小企業M&Aで起きている〈売却側の泣き寝入り事件〉の根本理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月27日 12時15分

-

M&A仲介会社から届く「弊社クライアントが、貴社のような優良企業様との資本提携を希望されております。」というDMの“真意”

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月25日 12時15分

ランキング

-

1「70歳代おひとりさま」の平均貯蓄額はいくら?

オールアバウト / 2024年11月23日 19時30分

-

2ワークマンさん最高…!「1280円ルームシューズ」で足首までぽっかぽか&気持ち良い〜

女子SPA! / 2024年11月23日 15時45分

-

3小泉孝太郎がやっている「納豆の最高においしい食べ方」 タレ半分、“あるもの”をたっぷり

Sirabee / 2024年11月22日 16時15分

-

4冒険をあきらめる“元少年”が続出…36年ぶり『ドラクエ3』にあらわれたモンスター以上の“難敵”

週刊女性PRIME / 2024年11月20日 6時30分

-

5とんでもない通帳残高に妻、絶句。家族のために生きてきた65歳元会社員が老後破産まっしぐら…遅くに授かった「ひとり娘」溺愛の果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 8時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください