近い将来、米国経済は景気後退する?しない?…過去の「失敗」からヒントを探る【マクロストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月28日 9時0分

(※写真はイメージです/PIXTA)

本記事は、フィデリティ投信株式会社が提供するマーケット情報『マーケットを語らず』から転載したものです。※いかなる目的であれ、当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

「ハード・ランディング論」のはじまり

過去2年あまりにわたって「米国経済がソフト・ランディングするのか、あるいはハード・ランディングするのか」が議論され、いまだ決着を見ていません。

最初に、米国経済の「ソフト・ランディング」と「ハード・ランディング」という言葉の定義を確認しましょう。

米ブルッキングス研究所は、①「ソフト・ランディング」を「景気後退を招かずにインフレを抑制する状態」、②「ハード・ランディング」を「インフレを抑制しようとして景気後退に陥る状態」と、それぞれ定義しています。

実は、「ソフト・ランディング」や「ハード・ランディング」という言葉は、1980年代にも使われています。

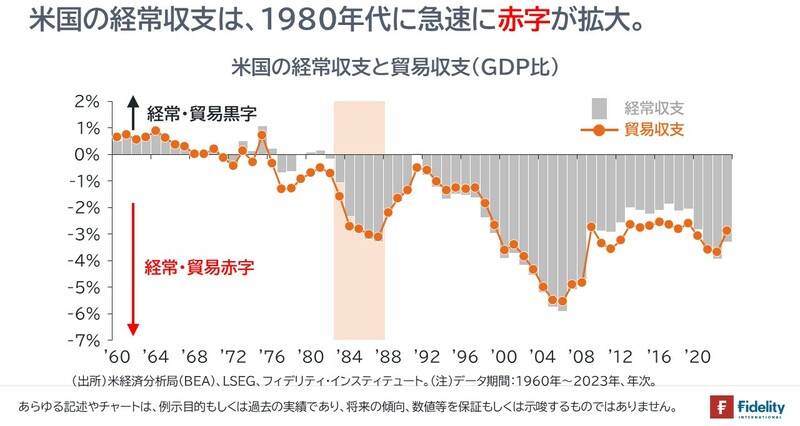

1980年代当時、「ハード・ランディング」という言葉は、「米国の経常収支(貿易収支)の赤字拡大や純債務国化によって、ドルや米国債が暴落し、世界経済が米国の需要収縮によって長期停滞すること」といった意味で使われていました。

反対に、「ソフト・ランディング」という言葉は、「ドルが緩やかに調整し、米国が内需を減らし、日本やドイツなどが内需を増やすことで国際収支の不均衡を是正され、世界経済の構造や成長が持続可能になること」といった意味で使われていました。

当時、この「ハード・ランディング」という言葉を流行させたのは、米ワシントンDCの国際経済研究所(IIE)に所属していたスティーブン・マリス氏です。

同氏がハード・ランディング論を展開した著書、『ドルと世界経済危機』が米国で刊行されたのは1985年12月であり、その3ヵ月前に先進5ヵ国によるプラザ合意でドルの調整が始まっていました。

ただ、同氏はこの数年前から「ドルと世界経済のハード・ランディング論」を唱えていました。そして、プラザ合意以降も米国の経常収支の赤字や世界経済の対外不均衡は改善を見せなかったことから、同氏は自らのハード・ランディング論を維持しました。

レーガン1期目の「帝国主義循環」

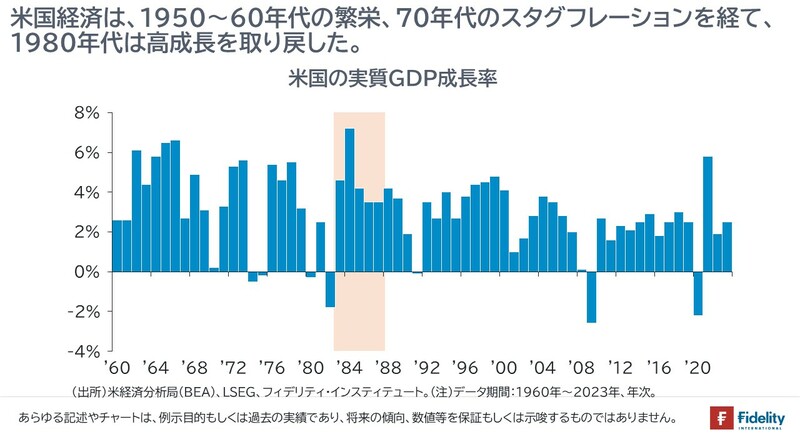

1980年代前半の米国経済をふりかえると、ボルカーFRB議長による強い金融引き締めが招いた1981~82年の深刻な景気後退のあと、レーガン1期目政権の減税や防衛支出の増加、そして金融緩和によって、米国経済は高成長を見せます。

米国国内の生産では旺盛な内需を賄いきれず、輸入が増加して、貿易収支の赤字幅は拡大しました。米国に製品を輸出して貿易黒字を計上したのは、日本やドイツなどです。

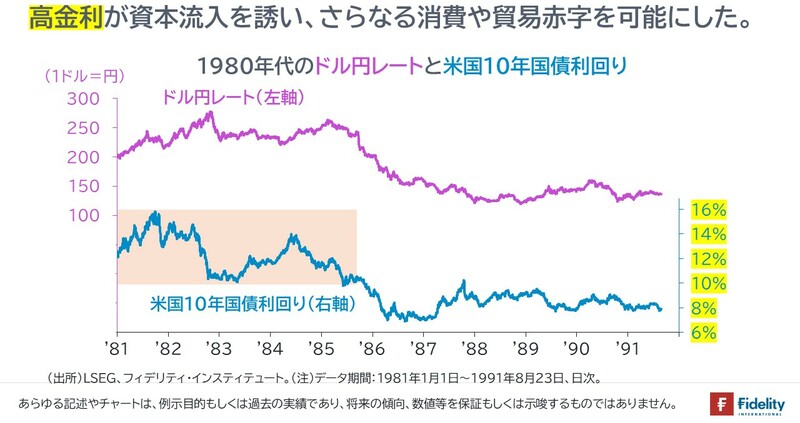

同時に、「内需の増大は市場金利を押し上げ、その高い市場金利や内外金利差が外国からの資本流入を呼び込んでドルは上昇し、ドルの上昇は米国経済にとっての購買力上昇となり、同国の内需や貿易赤字のさらなる拡大につながる」というフィードバックが起きました。これは「帝国主義循環」と呼ばれます。

念のために確認をしておくと、いま筆者は「高金利が資本流入を呼び込んだ」と書きましたが、日本企業が輸出でドルを受け取った時点で、日本から米国への「資本流入」となります。そこに「高金利に惹かれる」という事態は生じません。

まして、「資本流入」といっても、たとえば、日本の輸出企業は、米国の金利や期待成長率が高いことを理由に、円をドルに換えて、ドル保有を拡大したわけではありません。あくまで、輸出で受け取ったドルを円に換金しなかったということです。

ただし、後述するとおり、(ドルを受け取り、ドルを売らなかった)日本の輸出企業とは別に、ドルを持っていない日本の民間金融機関や大蔵省・日銀が、①米国の高金利につられてか、②ドルや米国債の下落を防ぐためか、米国債に積極的に投資を行ったという事実は存在します(→ただし、こうして国内主体の一部が円を手放しても、円の国内流通量は減りません)。

話を戻すと、ポイントは、日本企業が輸出で受け取ったドルを円に換金しようとしなかったことや、そうしないインセンティブ(≒米国の高い金利や成長期待、もしくは、ドル安・円高による業績不振の回避)にあります。

実際には、「日本」は、輸出で受け取ったドルを円に換金することはできません。あくまで当時は、日本の企業、金融機関を含め、「日本」が総体として、ドルを持とうとするドル需要が大きかったために、ドル高・円安の圧力が生じました。

貿易赤字を拡大させた「資本移動の自由」と「高金利」

たとえば、1980年代当時、日本企業が貿易黒字で得たドルを次から次へと売却しようとし、なおかつ日本国内でもドルの需要が乏しければ、ドル安・円高になって、米国の貿易収支の赤字幅は縮小したかもしれません。

同時に、日本の企業や金融機関が米国債を買う量も減るので米国の金利が上昇して米国の内需が抑制されることで、やはり日米の貿易不均衡は早めに一部是正され、「ドルや米国債のハード・ランディング」が懸念されることもなかったかもしれません。

ただし、もし、日本の輸出企業が「円には換えず、ドルのままで保有したい」と思ったり、日本の輸出企業がドルを売るときに日本の金融機関や投資家がちょうど「ドルを欲しい」と思えば、ドル安・円高にはなりません。

あるいは、日本の輸出企業も「ドルで持ちたい」と思い、日本の金融機関や投資家も「ドルを欲しい」と思えば、ドル円には上昇圧力が生じます。

当時、この役割を果たしたのが、米国の高金利でした(→いまもそうです)。日本の企業は貿易で得た巨額のドルを売却せずに、また日本の金融機関も米国債の保有を拡大しました。

忖度であり、支援であり…そして、「ブラックマンデー」へ

当時をふりかえる複数の書籍には、1980年代当時の本邦の金融機関は「護送船団方式」の下で、米国債の入札のたびに大蔵省から本邦金融機関の投資部門に「ヒアリング」と称する電話が入り、実質的に米国債の購入を促す「指導」が行われていたとの記述があります。

これを聞いて「いまも昔も同じだな……」と感じる方もいらっしゃるかもしれません。

いずれにせよ、米国は、高い金利によって、日本からの資本フローを呼び込むことで内需や輸入の一部をファイナンスしていました。

もちろん、ドル安・円高は、日本の輸出企業にとっては米国内での販売シェアや収益を失うことにつながるわけですから、日本の輸出企業には「ドルを売却しないことで、ドル安・円高を招かない」インセンティブがあります。

まとめれば、米国には「高金利で日本からの資本流入を促し、旺盛な消費を続けたい」という思惑があり、日本には「ドル高を維持して、日本の製品を買い続けてもらいたい」という思惑があったでしょう。

言い換えれば、「米国の高い金利が日本勢によるドル保有を誘ったのか、日本企業がドル安・円高を恐れて、ドルのままで保有したのか」というのは、両面あるでしょう。

ただ、①1970年代までの資本規制が維持されているか、②日本企業が早々にドルを売却していれば、実際に生じた水準よりもドルは低く、米国の金利は高く、おそらく国際収支の不均衡はいくぶん規模が小さかったことに疑いはないでしょう。

いずれにせよ、当時懸念されていたのは、アメリカの経常収支や貿易収支の赤字が持続不可能だと認識され、ドルや米国債が売却され、アメリカから資本逃避が起きることでした。

このハード・ランディングが現実化したといわれたのが、1987年10月のブラックマンデーでした。

重見 吉徳

フィデリティ・インスティテュート

首席研究員/マクロストラテジスト

この記事に関連するニュース

-

投資で大きく負けないために知っておきたい、ファンド運用における「為替リスク」の考え方【資産運用のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月25日 8時15分

-

田村秀男 お金は知っている 円安・ドル高が止まらない真の理由 米経常赤字を埋める資金、最大の出し手国が日本 流入額増えるほど円売り・ドル買いが盛んに

zakzak by夕刊フジ / 2024年12月20日 6時30分

-

米10年国債利回り、当面は「3.5~4.5%のレンジ内で推移」と考えられる理由【マクロストラテジストが予想】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月14日 8時0分

-

「割安、内需、小型株」に上昇期待!ポートフォリオ見直しを(窪田真之)

トウシル / 2024年12月2日 8時0分

-

歴史的な〈ドル高円安〉続くが…「今後は輸出が増え〈ドル安円高〉に」との見通しが危険だといえるワケ【経済評論家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月1日 9時15分

ランキング

-

1年金15万円・71歳ひとり暮らしの母「年寄り扱いするな!」と威勢がよかったが…半年ぶりの帰省で目の当たりにした「変わり果てた姿」に43歳息子、絶句

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月27日 8時15分

-

2日経平均株価の終値は713円高、5か月ぶり4万円台回復…円安でファーストリなど買われる

読売新聞 / 2024年12月27日 15時40分

-

3「中国産食品を闇雲に避ける人」が知らない事実 中国産=危険という発想が染み付いてないか

東洋経済オンライン / 2024年12月27日 14時0分

-

4思わず二度見! 驚愕の“魔改造鼻”装備の「世界で最も売れてる旅客機」出現! 「異形の機首」の用途は?

乗りものニュース / 2024年12月27日 7時42分

-

5いつの間にか「"LUUP"急拡大」の知られざる裏側 「まず創業者がしたことは…」入山章栄氏が解説

東洋経済オンライン / 2024年12月27日 11時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください