【米ドル円】東京海上アセットマネジメントが振り返る…9月第3週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月15日 20時15分

(画像はイメージです/PIXTA)

不安定ながらも円高傾向が続く値動きのなか、「円安トレンド」の転換が予感される現在、「米ドル円」に対する世の中の関心はかつてないほどに高まっています。そこで、来週の米ドル円相場の動向に影響を与えそうな、先週の米国経済の動きについて、東京海上アセットマネジメントが解説します。

8月の小売売上高「+0.1%」…市場予想に反し、引き続き堅調

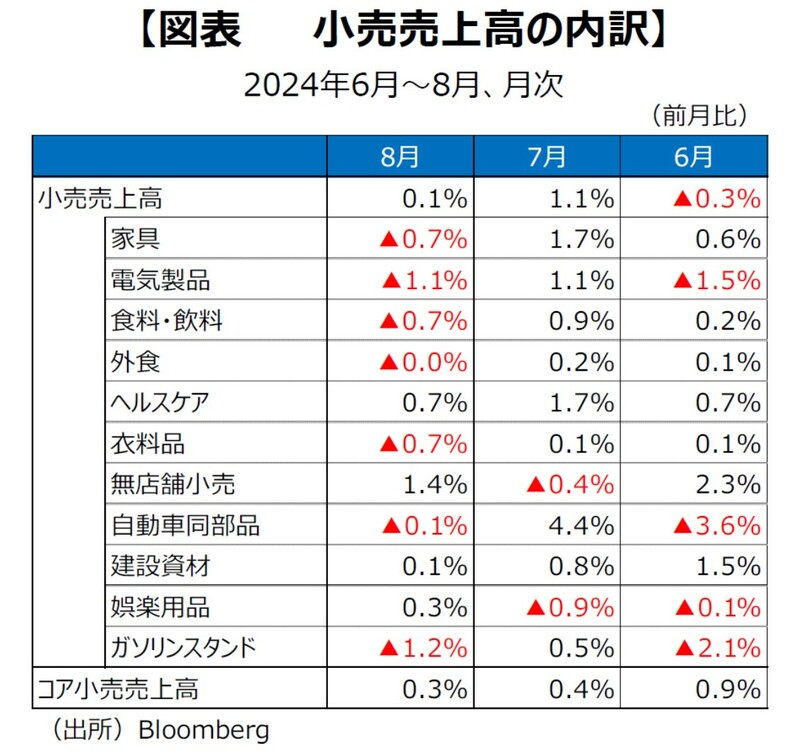

⽶商務省が公表した2024年8⽉の⼩売売上⾼は前⽉⽐+0.1%と、減少するとの市場予想(同▲0.2%)に反して増加しました(図表1)。

加えて、7⽉が速報値の前⽉⽐+1.0%から同+1.1%へ上⽅修正されている点を踏まえても、個⼈消費は引き続き堅調さを維持していると判断されます。

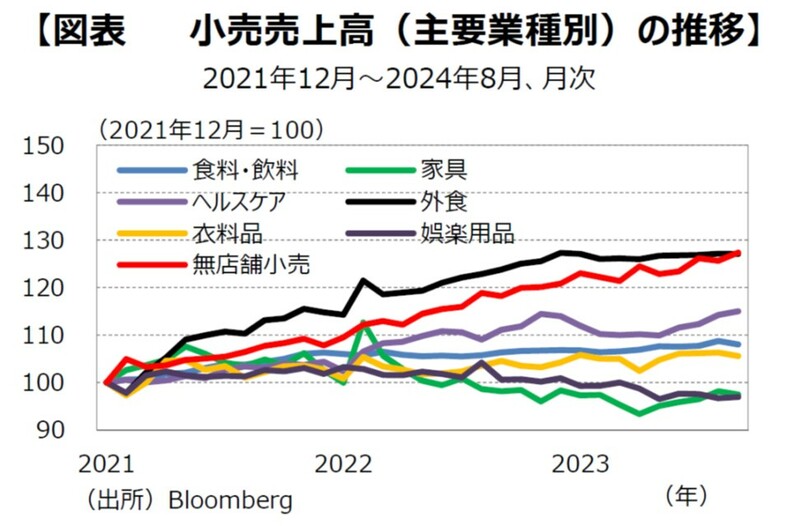

8⽉の⼩売売上⾼を業種別にみると、家具(前⽉⽐▲0.7%)や電気製品(同▲1.1%)などの必需品やガソリンスタンドの販売(同▲1.2%)が伸び悩む⼀⽅で、インターネット通販などの無店舗⼩売(前⽉⽐+1.4%)の伸びが顕著となりました(図表2、図表3)。

8⽉は多くの業種で減少が⽬⽴つなか、ウェイトの⼤きい無店舗⼩売が全体をけん引しました。変動の⼤きい⾃動⾞同部品などを除いたコア⼩売売上⾼も前⽉⽐+0.3%(7⽉:前⽉⽐+0.4%)と4ヵ月連続でプラスとなり、堅調さを維持しています。

四半期ベースでは、2024年1~3⽉期の前期⽐+0.3%から4~6⽉期に同+0.8%へ加速したあと、7~8⽉期は4~6⽉期対⽐で+1.2%へ伸びを⾼める格好となりました。

2024年4~6⽉期の実質GDP(改定値)は前期⽐年率+3.0%と、個⼈消費がけん引する形で⾼成⻑が実現しました。

GDPのうち、個⼈消費の推計に⽤いられるコア⼩売売上⾼が7⽉以降も堅調さを維持している点は、7~9⽉期も個⼈消費主導の⾼い成⻑率が実現することを⽰唆しています。

7⽉の⼩売売上⾼を反映したGDPNow※(アトランタ連銀が9/17に公表)の試算によると、7~9⽉期の実質GDPは前期⽐年率+3.0%と4~6⽉期に続き、2%程度とされる潜在成⻑率を上回る成⻑が続くと予想されています。

(※) アトランタ連邦準備銀⾏が、リアルタイムに⽶国の経済成⻑率を予測することを⽬的に公表している指標

注目のFOMC…FRBは「0.5%」の大幅利下げを発表

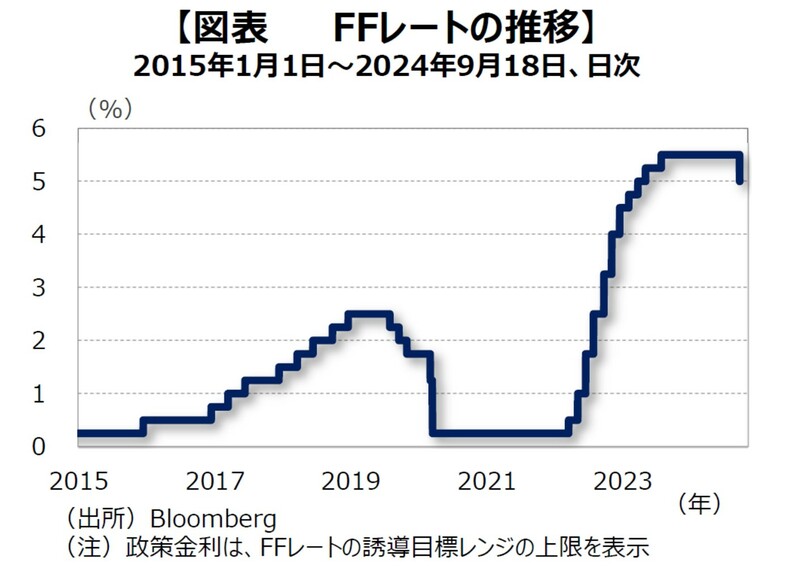

FRBは9⽉17、18⽇に開催したFOMCで▲0.50%の利下げを決定し、政策⾦利であるFF(フェデラルファンド)レートの誘導⽬標レンジが従来の5.25〜5.50%から4.75〜5.00%へ引き下げられました(図表4)。

利下げの決定は、新型コロナウィルス感染拡⼤による経済低迷への対応として、事実上のゼロ⾦利政策の導⼊を決定した2020年3⽉以来となります。なお、FOMCメンバーでもタカ派の1⼈と⽬されるボウマン理事は▲0.25%の利下げを主張して反対票を投じました。

市場の焦点であった利下げ幅を巡っては、事前にウォールストリート・ジャーナルが▲0.50%の利下げが決定される可能性を報じたほか、ダドリー前ニューヨーク連銀総裁が▲0.50%の利下げが妥当との⾒解を⽰したことで、市場では⼤幅利下げへの織り込みが進んでいたことから、それに沿った形での政策変更となりました。

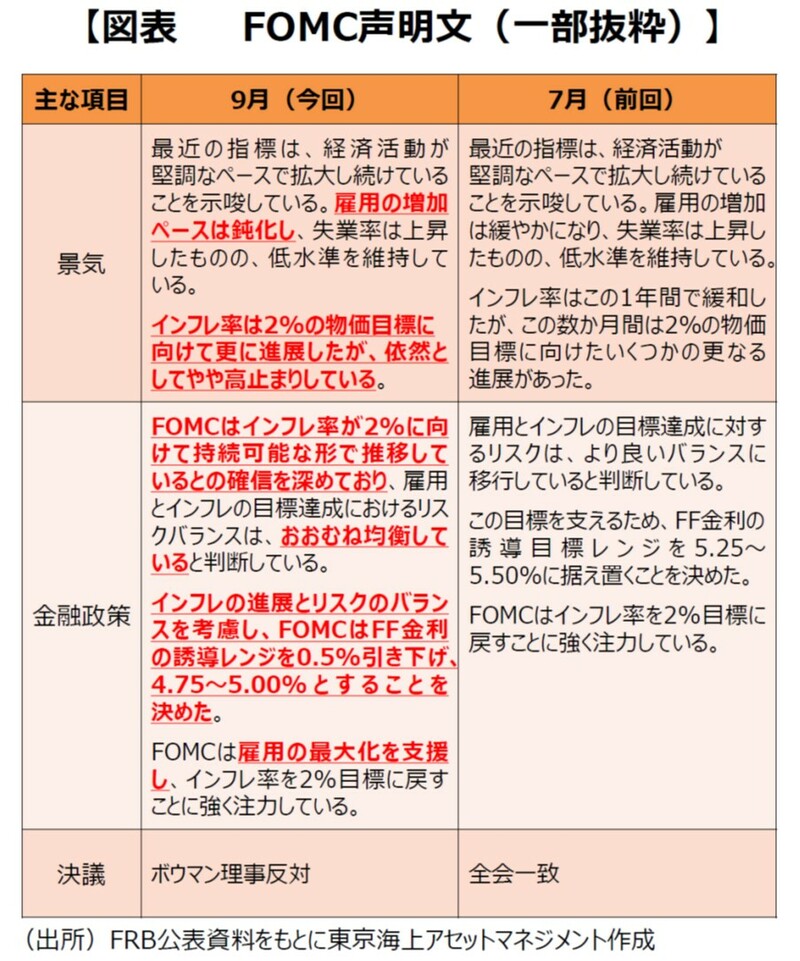

声明⽂における景気判断については、「経済活動が堅調なペースで拡⼤し続けている」との表現が据え置かれました(図表5)。

この点について、パウエルFRB議⻑は記者会⾒で、個⼈消費や設備投資の堅調さを指摘しました。労働市場については、雇⽤の増勢が7⽉時点(前回)の「緩やか」から「鈍化」との表現に改められた⼀⽅で、失業率は「上昇したものの、低⽔準」との表現が踏襲されました。

インフレについては、4~6⽉期の経済指標がインフレ鈍化を⽰していたことから、「2%の物価⽬標に向けて更に進展した」としつつも、7、8⽉の指標が上振れた点を考慮して「依然としてやや⾼⽌まりしている」との表現に改められたとみられます。

もっとも、「雇⽤とインフレの⽬標達成に対するリスクバランスは、おおむね均衡している」とインフレ沈静化に⾃信を深めており、この点が利下げの根拠となったと考えられます。

また、今回の声明⽂では、7⽉会合で記載されていなかった「雇⽤の最⼤化」を加えたことが⽰すように、失業率の上昇などがみられる労働市場に対する配慮から、▲0.25%ではなく▲0.50%の利下げを選択したとみられます。

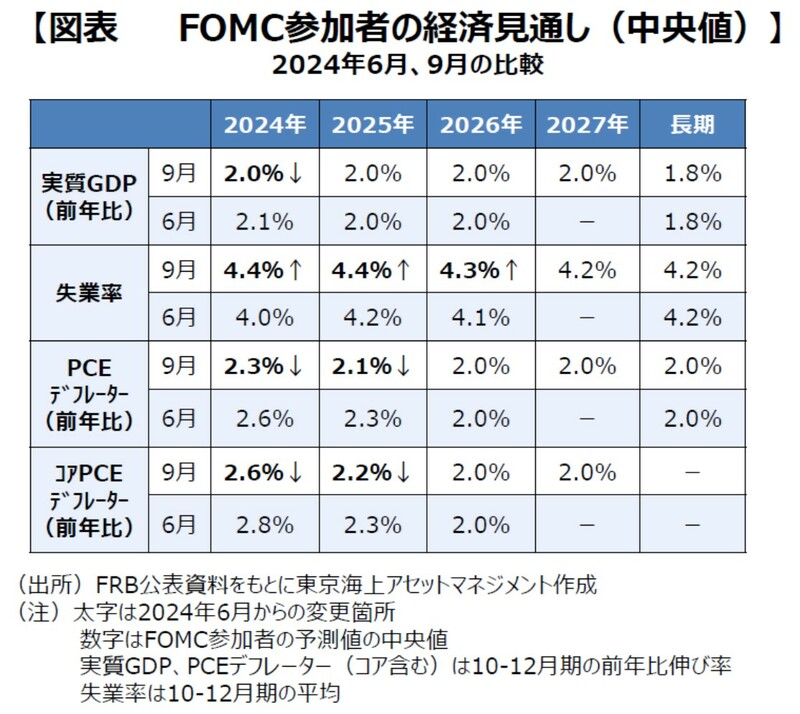

経済見通し…失業率大幅引き上げで、今後の悪化を示唆

四半期に1度公表される経済⾒通しでは、実質GDP成⻑率(10~12⽉期の前年⽐伸び率)の⾒通しが6⽉時点(前回)からおおむね据え置かれました(図表6)。

2024年は6⽉時点の+2.1%から+2.0%へ⼩幅に下⽅修正、2025年、2026年は+2.0%に据え置きとなったほか、新たに⽰された2027年も+2.0%との⾒通しが提⽰されました。

失業率(10~12⽉期の平均)の⾒通しは、2024年が6⽉時点の4.0%から4.4%へ⼤幅に引き上げられたほか、2025年、2026年もそれぞれ+0.2%引き上げられました。2024年に限ってみれば、失業率は8⽉の雇⽤統計で⽰された4.2%から、今後悪化することが⽰唆されています。

インフレについては前述のとおり、声明⽂で「依然としてやや⾼⽌まりしている」との表現が⽰されているにもかかわらず、2024年、2025年のPCEデフレーター及びコアPCEデフレーターの⾒通しは下⽅修正されました。これは失業率の⾒通しを悪化⽅向に修正した点を反映したものとみられます。

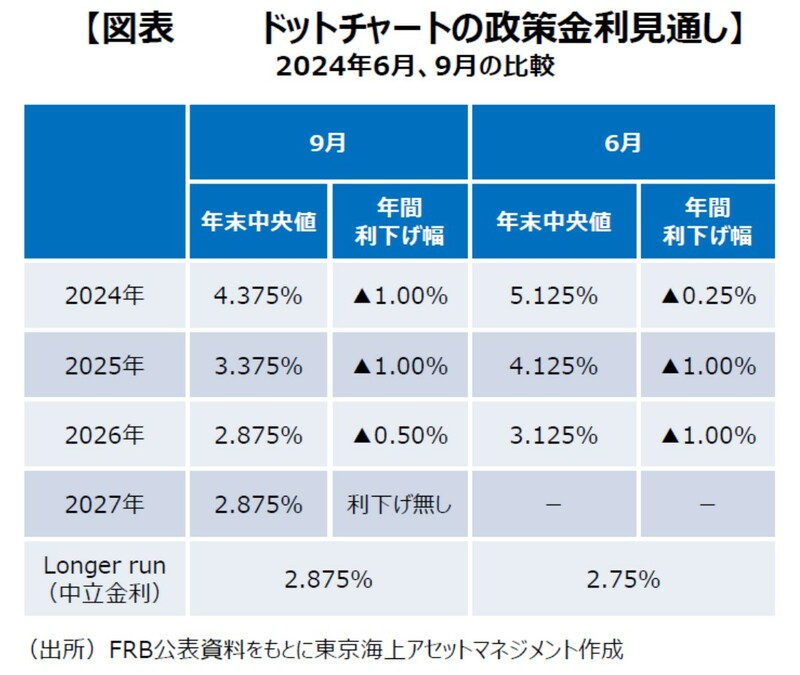

今回のFOMCで最⼤の焦点であったドットチャート(FOMC参加者の政策⾦利⾒通し)では、2024年末の政策⾦利(中央値)が4.375%と、6⽉時点(5.125%)から▲0.75%下⽅修正され、年内残り2回(11⽉、12⽉)の会合で計▲0.50%の利下げが⽰唆されました(図表7)。

また、2025年に追加で▲1.00%の利下げが⽰唆されたことで、今回の▲0.50%利下げを含めると、2025年末までの利下げ幅は▲0.75%拡⼤したことになります。パウエルFRB議⻑は今回の決定について、「後⼿に回らないという決意のサイン」と述べました。

また、「労働市場は軟化しつつもしっかりしている」と評価しながらも、「緩和が遅れれば労働市場を過度に弱めかねない」、「労働市場の減速を注視する必要がある」と述べており、今回の▲0.50%利下げは労働市場の悪化に対する予防的な対応といえます。

東京海上アセットマネジメント

※当レポートの閲覧に当たっては【ご留意事項】をご参照ください(見当たらない場合は関連記事『【米ドル円】東京海上アセットマネジメントが振り返る…9月第3週の「米国経済」の動き』を参照)。

この記事に関連するニュース

-

【米ドル円】東京海上アセットマネジメントが振り返る…11月第2週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月10日 20時15分

-

【米ドル円】東京海上アセットマネジメントが注目…11月第2週の為替相場にインパクトを与える「重要な経済指標」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月4日 6時0分

-

【米ドル円】東京海上アセットマネジメントが振り返る…10月最終週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月3日 20時15分

-

【米ドル円】東京海上アセットマネジメントが注目…10月最終週の為替相場にインパクトを与える「重要な経済指標」

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月28日 6時0分

-

【米ドル円】東京海上アセットマネジメントが振り返る…10月第4週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月27日 20時15分

ランキング

-

1【独自】船井電機前社長『不正を働いたことはない』 “破産の申し立て”は報道で知る「本当に驚いた。なんでこんなことに…」

MBSニュース / 2024年11月22日 18時20分

-

2三菱UFJ銀行の貸金庫から十数億円抜き取り、管理職だった行員を懲戒解雇…60人分の資産から

読売新聞 / 2024年11月22日 21時35分

-

3「築浅のマイホームの床が突然抜け落ちた」間違った断熱で壁内と床下をボロボロに腐らせた驚きの正体

プレジデントオンライン / 2024年11月22日 17時15分

-

4物価高に対応、能登復興支援=39兆円規模、「103万円」見直しも―石破首相「高付加価値を創出」・経済対策決定

時事通信 / 2024年11月22日 19時47分

-

5ファミマ、プラ製スプーン「有料化」の実験結果を発表 大手コンビニで初、どうなった?

ITmedia ビジネスオンライン / 2024年11月21日 12時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください