【簿記の基礎知識】「試算表」と「決算手続き」の基本を公認会計士が徹底解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月26日 11時15分

(画像はイメージです/PIXTA)

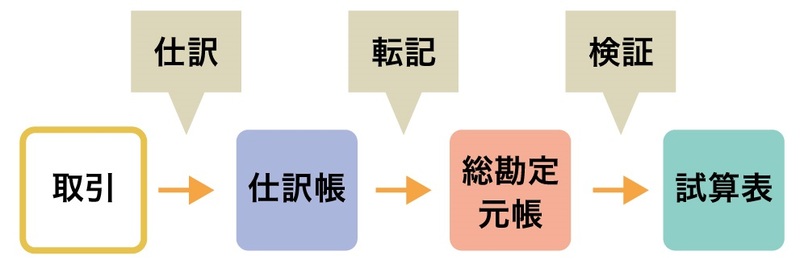

試算表とは、総勘定元帳が仕訳帳から正確に転記されているか確認するための集計表。誤りのチェックのほか決算書の作成に活用する目的で作成します。今回は簿記の基礎知識として必須の「試算表」と「決算手続き」について、税理士・公認会計士の岸田康雄氏がやさしく解説します。

試算表

仕訳帳に記入した仕訳を総勘定元帳にすべて転記した後で、試算表を作成します。通常は年度末ですが、毎月末に作成することもあります。

試算表には、合計試算表・残高試算表・合計残高試算表の3種類があります。

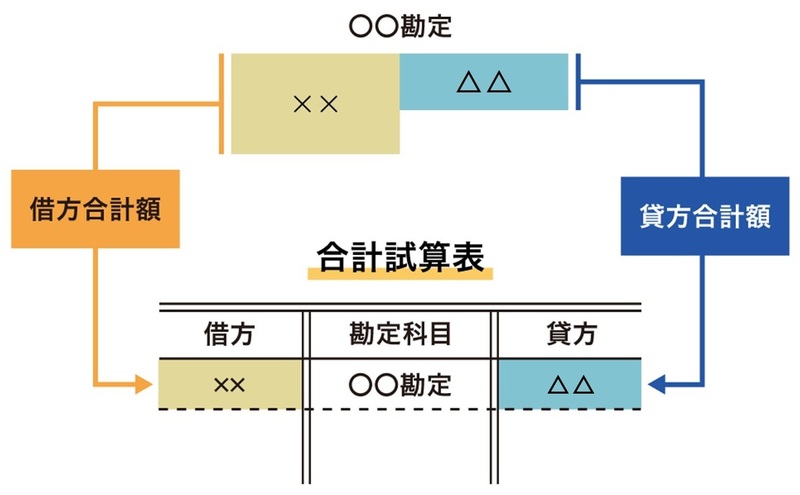

合計試算表とは、総勘定元帳の各勘定の借方合計金額と貸方合計金額を集めて作成する試算表です。貸借が等しければ、総勘定元帳への転記が正しく行われたことを意味します。

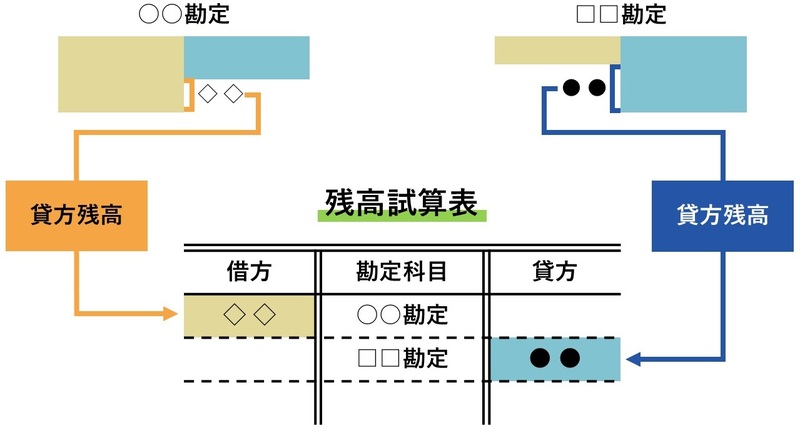

残高試算表とは、総勘定元帳の貸借の差額、すなわち残高を集めて作成する試算表です。こちらも、貸借が等しければ、総勘定元帳への転記が正しく行われたことを意味します。

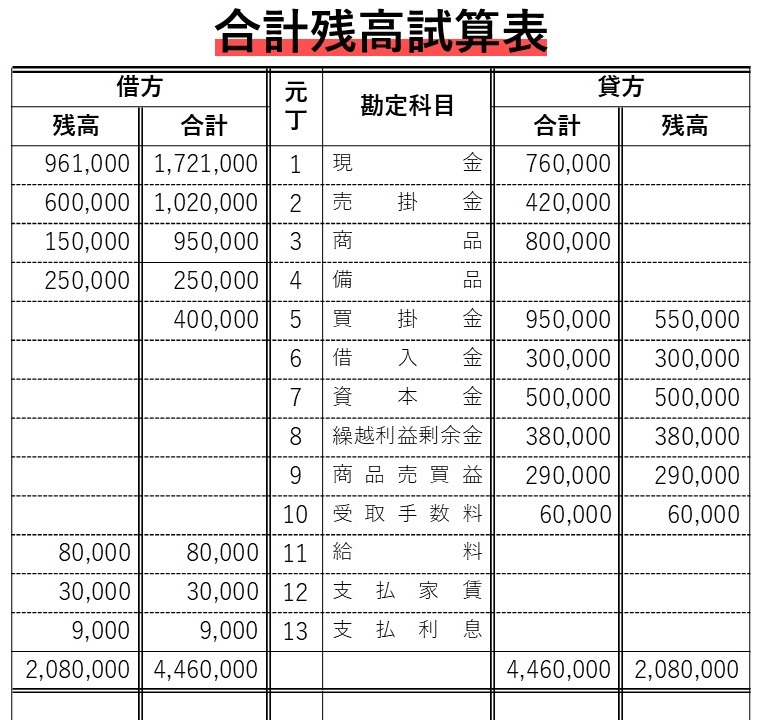

合計残高試算表とは、合計試算表と残高試算表を一つにまとめたものです。合計残高試算表を作成すると、このようになります。

決算

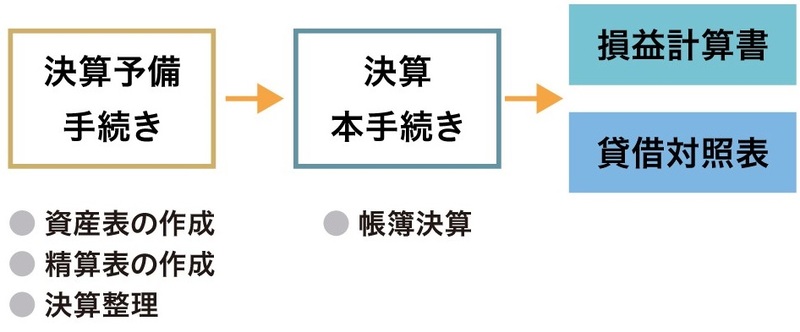

◆決算手続き

企業は、継続的に経営活動を行っているので、一定期間ごとに区切って、それぞれの期間の経営成績と、期末の財政状態を明らかにします。このため、一定期間ごとに総勘定元帳・仕訳帳などを締め切り、損益計算書と貸借対照表を作成します。この一連の手続きを決算といいます。決算を行う日が決算日です。

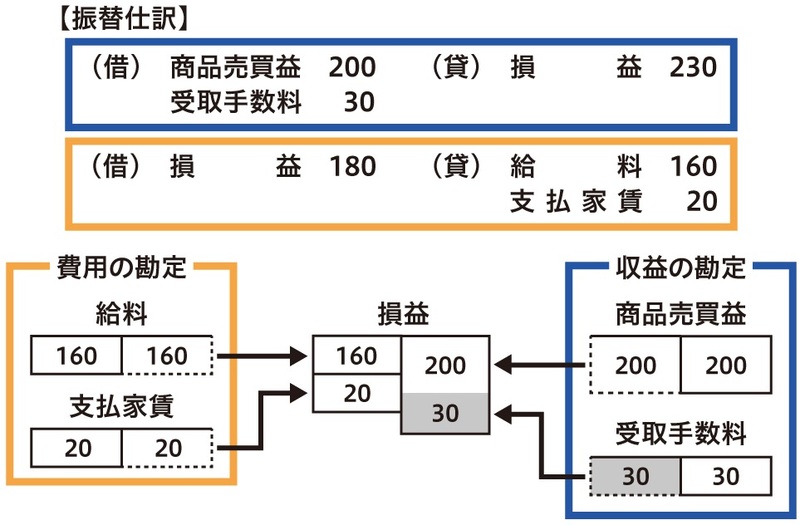

◆損益の振替え

決算のために、まず、 収益・費用を集めるための損益勘定を設けます。この貸方に収益の各勘定の残高を移し、借方に費用の各勘定の残高を移すのです。ある勘定の金額を他の勘定に移し替えることを振替といいます。振替のために行う仕訳のことを振替仕訳といいます。

振替仕訳では、収益の各勘定の残高をゼロとする金額を借方に、費用の各勘定の残高をゼロとする金額を貸方に記入します。その相手勘定が損益勘定です。この結果、収益と費用の各勘定は、すべて貸借が同額、すべて残高ゼロとなります。

例えば、収益の勘定であれば、借方・商品売買益200と受取手数料30で貸方・損益230という振替仕訳になります。費用の勘定であれば、貸方・給与160と支払家賃20で借方・損益180という振替仕訳になります。

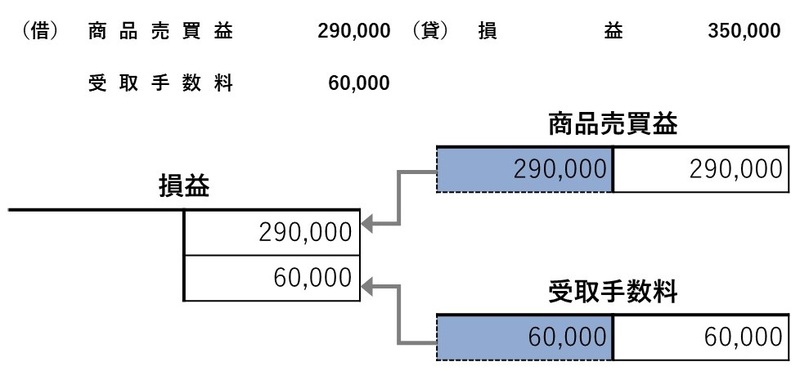

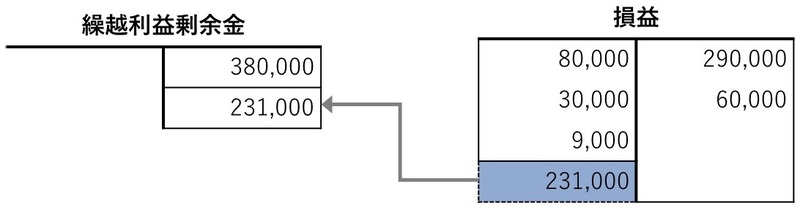

例えば、4月30日に東北商事株式会社における収益の残高を損益勘定に振り返えてみましょう。その振替仕訳はこのようになります。すなわち、借方・商品売買益29万円と受取手数料6万円で、貸方・損益は35万円となります。

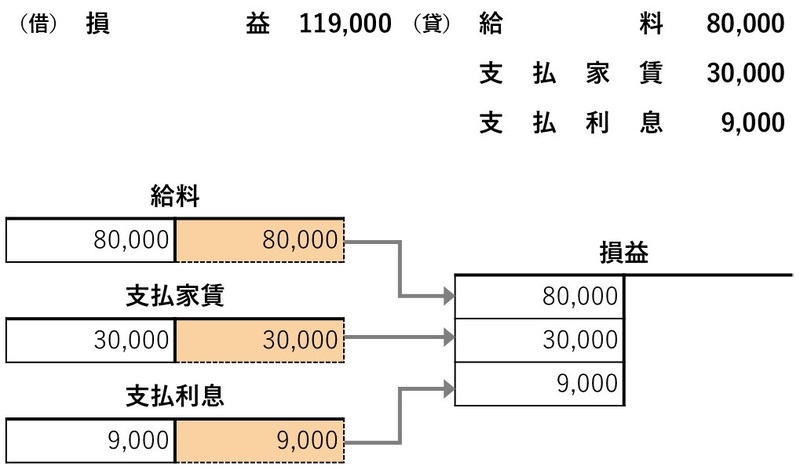

同様に、費用の残高を損益勘定に振り替えましょう。借方・損益11万9,000円、貸方・給料8万円、支払家賃3万円、支払利息9,000円です。

損益勘定の残高は、純利益または純損失となります。貸方残高になれば当期純利益、借方残高になれば当期純損失です。

次に、損益勘定の残高を資本である繰越利益剰余金勘定に振り替えます。これは利益を蓄積するための勘定です。

例えば、損益が20の利益であれば、借方・損益20、貸方・繰越利益剰余金20となります。一方で、損益で20の損失が発生していれば借方・繰越利益剰余金20、貸方・損益20となります。

例えば、東北商事株式会社の損益勘定の残高を繰越利益剰余金勘定に振り替えるとすれば、借方・損益23万1,000円、貸方・繰越利益剰余金23万1,000円となります。

資産・負債および資本の締切り

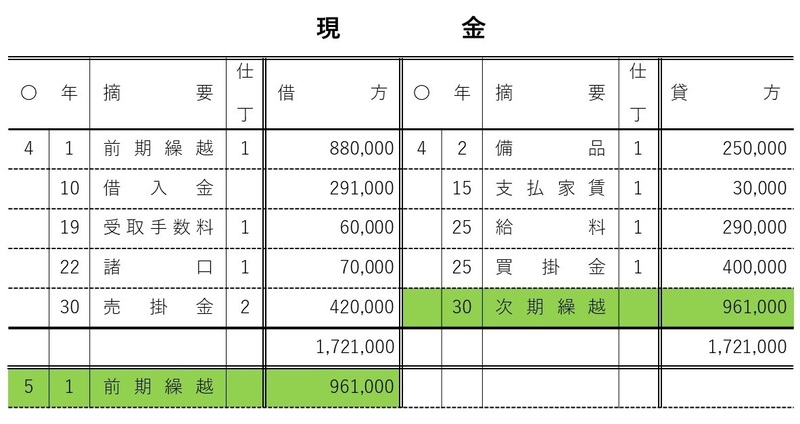

収益および費用の各勘定の残高はすべてゼロとなりました。これに対して、資産、負債および資本の各勘定の残高は残っています。これらは、次期に繰り越す金額となるため、残高と同額を反対側に記入するとともに、摘要欄に「次期繰越」と書いて締め切ります。

次に、次期繰越の反対側に次の会計期間の最初の日付を記入するとともに、摘要欄に「前期繰越」して次期繰越と同額を記入します。

損益計算書と貸借対照表の作成

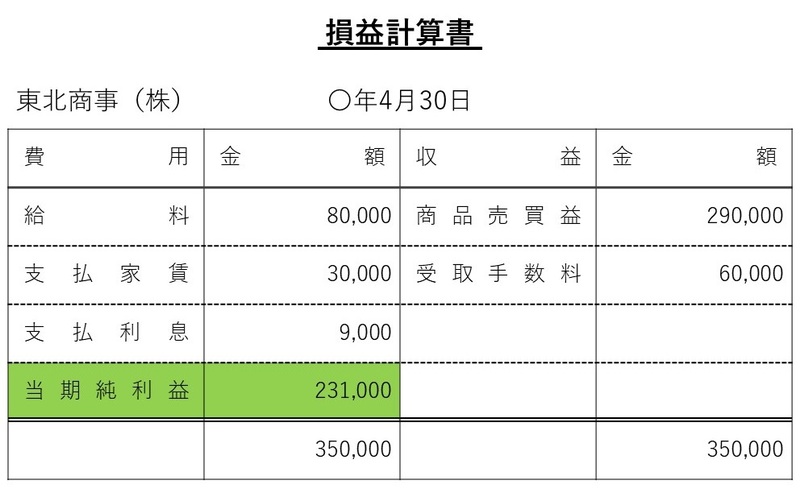

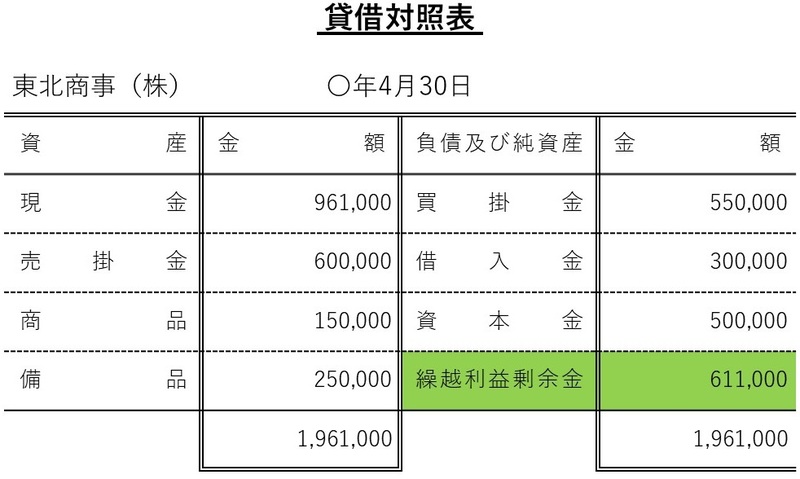

すべての帳簿の締切りが終わったら、損益計算書と貸借対照表を作成します。

例えば、東北商事の決算仕訳が終わった後の総勘定元帳の記録によって、損益計算書と貸借対照表を作成しましょう。

繰越利益剰余金61万1,000円は、4/1の繰越利益剰余金38万円の残高に当期純利益23万1,000円が加算された金額となります。

岸田 康雄 公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

この記事に関連するニュース

-

【投資信託】運用会社が業績悪化を理由に事業終了…未上場企業の業績を把握する方法はある?

MONEYPLUS / 2024年12月18日 7時30分

-

中小企業デットファイナンスの新潮流 第37回 融資可能額推定

マイナビニュース / 2024年12月6日 8時0分

-

初めて副業の確定申告をします。「青色申告」と「白色申告」のどちらを選べばよいのでしょうか?

ファイナンシャルフィールド / 2024年12月3日 7時50分

-

全てのfreee会計ユーザーが「仕訳の一覧・登録画面」から複式簿記での記帳が可能に 他社の会計ソフトからのデータ移行もスムーズに

PR TIMES / 2024年12月2日 15時45分

-

大林組【1802】はなぜ買われる? 上場来高値更新で株価は5年で1.8倍 インフレで苦戦も利益は回復基調 配当利回り3.7%も魅力

Finasee / 2024年12月2日 6時0分

ランキング

-

1ケンタッキー公式 自宅で「オリジナルチキン」を温めなおす方法 SNS「クリスマスにぴったりな情報」

オトナンサー / 2024年12月24日 20時10分

-

2「クリスマスにはシャケを食え」農水省がXで呼びかけ、トレンド入り きっかけは特撮

産経ニュース / 2024年12月24日 14時44分

-

3「1000億円投資」ジャパネットが握る長崎の"命運" 異例の「民設民営」スタジアムに見る"究極の地元愛"

東洋経済オンライン / 2024年12月24日 12時5分

-

4いつから言われているの!? たまに聞く「単車」という言葉の意味とは?

バイクのニュース / 2024年12月24日 10時10分

-

52024年の「ドラマ視聴率トップ10」驚きの結果 流行語「ふてほど」は?1年のドラマ総まとめ

東洋経済オンライン / 2024年12月24日 7時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください