これじゃあとても死ねない…年金月34万円の同い年の67歳・元共働き夫婦、「夫の死後の遺族年金額」を知って愕然。愛する妻をウカウカ遺せない理由【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月29日 10時45分

(※写真はイメージです/PIXTA)

楽しいこともツラいことも乗り越え、長年ともに生きてきた夫婦。しかし多くの場合、死はそれぞれのタイミングで訪れます。夫婦2人から1人になっても、暮らしていけるでしょうか? 本記事では共働きをしていたAさん夫婦の事例とともに、夫婦の一方が亡くなった場合にたちはだかるお金の問題について、社会保険労務士法人エニシアFP代表の三藤桂子氏が解説します。

年金事務所で確認できる「遺族年金額」

公的年金は、「老齢年金」「障害年金」「遺族年金」の3種類があります。どの年金もリスクに備える年金です。

なかでも遺族年金は、一家の働き手の人や年金を受け取っている人が亡くなったとき、要件を満たす遺族の人に支給されます。年金制度の内容は、度々改定されてきましたが、現行の遺族年金制度は、働き方が多様化し、1996年から増加した共働き夫婦が多い現代とそぐわないとの意見もあることをご存じでしょうか。

終活を考え始めた元共働き夫婦、年金事務所へ

共働きだったAさん夫婦は、同い年の67歳。Aさんと妻は大学の同級生で、結婚当初から仲睦まじく暮らしています。Aさんに特段の既往症はありませんが、60歳から再雇用で働いていた仕事も引退し、年金生活に突入しました。時間もできたし、そろそろ終活や相続も本格的に考える時期かと、妻と話をしています。

配偶者が亡くなったとき、要件を満たすと遺された配偶者に遺族年金が支給されます。厚生労働省の「簡易生命表2023(令和5)年」によると日本人の平均寿命は、男性が81.09歳、女性が87.14歳となっています。Aさん夫婦であれば、平均余命は67歳で男性が17.94年、女性は22.59年です。

「お互いあと、20年あるかどうか。一般的に女性のほうが長生きするよね。僕が死んだあとの遺族年金がどうなっているのか調べておきたいね」と、2人で遺族年金の試算をしてもらうため、年金事務所に行きました。そこで妻が受け取る遺族年金額に驚愕します。

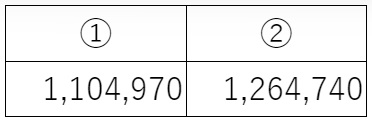

もともと、Aさん夫婦が2人で受け取っている年金額は416万円、月額に換算すると34万円です。

夫:平均標準報酬額560,000×5.481/1000×480月で計算 妻:平均標準報酬額410,000×5.481/1000×470月で計算 老齢基礎年金は2024年度満額。差額加算等は除く。

夫:平均標準報酬額560,000×5.481/1000×480月で計算 妻:平均標準報酬額410,000×5.481/1000×470月で計算 老齢基礎年金は2024年度満額。差額加算等は除く。 遺族年金には、

・国民年金部分である「遺族基礎年金」

・厚生年金保険部分である「遺族厚生年金」

の2つがあります。遺族基礎年金は要件を満たした子、または子のある配偶者が受け取ることができるため、子がいなければ支給されません。

要件を満たすと、上乗せの遺族厚生年金を受け取ることができます。遺族厚生年金の計算は、亡くなった人の厚生年金の加入期間や報酬の額をもとに計算します。原則、亡くなった人の老齢厚生年金の報酬比例部分の4分の3です(①)。

さらに、65歳以上で年金を受け取っている妻の場合、夫の死亡による遺族厚生年金を受け取る場合、前段と前段で計算された遺族厚生年金の3分の2と妻の老齢厚生年金の2分の1を合計した額(②)を比較し、高いほうが遺族厚生年金の額となります。

しかし、老齢厚生年金を受け取っている人が実際に受け取れる遺族厚生年金は、異なるのです。

共働き夫婦の落とし穴「先あて」

前段で計算した遺族厚生年金額から、受け取る人(今回は妻)に妻自身の老齢厚生年金があると、遺族厚生年金額から、妻自身の老齢厚生年金額を差し引いた金額を受け取ることになります。これを「先あて」といいます。

先あてにより、夫は自身の老齢厚生年金が高いため遺族年金は受け取れません。妻は遺族厚生年金(126万4,740円)が高いものの、妻自身の老齢厚生年金と差額支給のため、遺族厚生年金としては20万8,551円(月額1万7,379円)となります。

遺族厚生年金のよくある誤解

1.妻に老齢厚生年金があっても遺族年金は全額受け取れる

Aさんの妻に、妻自身の老齢厚生年金が105万6,189円あります。前段の「先あて」により、妻の老齢厚生年金を先に受け取るため、実際の遺族厚生年金は、126万4,740円−105万6 ,189円=20万8,551円となります。老齢厚生年金と遺族厚生年金の両方を全額受け取ることはできません。

2.老齢年金と遺族年金のどちらかを選択しないといけない?

公的年金は原則1人1年金です。種類の違う年金を受け取る権利のある人は、どちらかを選択することになります。ですが65歳以上の人は、遺族厚生年金の一部または全部をあわせて受け取ることができます。ただし、「先あて」によりAさんの妻が受け取る遺族年金は20万8,551円となります。

3.老齢基礎年金は妻自身の年金を受け取り続ける

妻自身の年金は終身で受け取れます。老齢基礎年金は遺族厚生年金の計算とは関係ないため、夫の老齢基礎年金はなくなります。仮にAさんの妻がずっと専業主婦であった場合、夫が亡くなると、妻の老齢基礎年金と遺族厚生年金を受け取ることになります。

現行の遺族年金制度で損をする共働き夫婦

説明を聞き終えたAさんの妻は、思わず聞き返します「夫の遺族厚生年金は本当にこれだけですか? 月額の間違いでは?」。しかし、年金事務所の職員は首を振ります。

Aさんは「ずっと2人で頑張って働いてきた人は損じゃないか。これじゃあ、お前のことを遺してウカウカ死ねないよ……」。Aさんは自分が先に死んでしまった場合、遺された妻の生活が危ぶまれることを知り、1日でも長く生きることを心に決め、より一層健康に気を付けるようになりました。

長生きリスクに備える保険

驚愕の年金額にAさん夫婦はショックを受けます。さらに遺族年金は非課税であること、要件に該当すると、年金生活者支援給付金※の対象となるため、Aさん夫婦が肩を落とす気持ちも納得でしょう。

※年金受給者のうち、所得が一定以下等の条件を満たす人に対して、生活支援給付金が支給される制度最初にお伝えしたように、公的年金はリスクに備える保険です。人生100年時代といわれるようになり、年金を受け取る期間も長くなるでしょう。本来、自身の年金は長生きリスクに備える保険という考え方です。

夫婦で1つのお財布と考えるのであれば、Aさん夫婦の年金は年額416万円ですが、妻が専業主婦の場合は、年額310万円となります。人生にはなにが起こるかはわかりませんので、難しいことですが、Aさんが決意したように、健康に気をつけ、健康寿命を延ばしながら、夫婦ともに長く老齢年金を受け取ることが一番よいのではないでしょうか。

<参考>

日本年金機構:遺族年金ガイド https://www.nenkin.go.jp/service/pamphlet/kyufu.files/LK03-3.pdf

厚生労働省:令和5年簡易生命表の概況 https://www.mhlw.go.jp/toukei/saikin/hw/life/life23/dl/life23-15.pdf

三藤 桂子

社会保険労務士法人エニシアFP

代表

この記事に関連するニュース

-

年金月18万円・68歳夫を亡くした65歳妻…遺族年金「想定の30分の1」の衝撃。「何かの間違いでは?」の訴えに、年金事務所は冷静に解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月15日 8時15分

-

「遺族年金は4分の3もらえるはずでは?」…年金月23万円・70歳の夫に先立たれた66歳・元共働き妻が驚愕した「信じがたい年金額」【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月11日 11時15分

-

夫が交通事故で定年前に亡くなりました。年金を「1円も」受け取っていないのですが、今まで支払った保険料は返金してもらえますか?

ファイナンシャルフィールド / 2024年11月11日 2時20分

-

遺族年金は死亡者にも受け取ることができる遺族にも要件があります 100歳時代の歩き方 イマサラQ&A

産経ニュース / 2024年11月10日 9時1分

-

64歳パート。夫が先に亡くなったとき、私は夫の遺族年金を受け取ることができますか?

オールアバウト / 2024年10月31日 8時10分

ランキング

-

1【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

2昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

3副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください