少ない年金でやりくりするしかない?…長い老後に備えるため知っておきたい「年金を増やす方法」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月6日 7時15分

(※写真はイメージです/PIXTA)

「個人事業主で年金が少ない」「年金から税金は引かれるの?」「年金の受給時期は変えられる?」…年金について、こうした悩みや疑問を持っている人もいるのではないでしょうか。本記事では、ファイナンシャルプランナー三原由紀氏による著書『定年後に後悔しないお金の大正解100』(永岡書店)から一部を抜粋・再編集し、年金を増やせる制度や税金、受給時期の変更などについてQ&A形式で解説します。

Q. 個人事業主の場合、リタイア後は少ない年金でやりくりするしかない?

A. 付加年金などを利用すれば、もらえる年金を増やせます

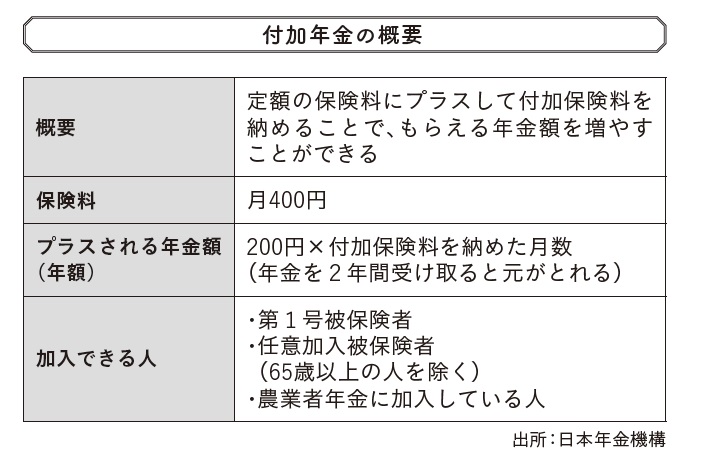

個人事業主は会社員などと違い、厚生年金に加入できません。そのため、もらえる年金の額は少なくなりがちです。「国民年金だけでは心細い」という人は、まず「付加年金」の利用を検討しましょう。

付加年金は、月400円の付加保険料を国民年金保険料に上乗せして納付することで、将来受け取れる年金額を増やせる制度です。利用できるのは原則として20歳から60歳までの間ですが、国民年金に任意で加入している場合には65歳まで納付できます。

付加保険料は付加年金に申し込んだ月から納付が開始します。過去に遡さかのぼって納付することはできませんが、納付期限を経過した場合でも、過去2年間の未納分を納めることは認められています。

なお、国民年金保険料の納付を免除・猶予されている場合や、後述の国民年金基金に加入している場合には付加年金を利用することができません。

付加年金と合わせて検討しましょう

ほかに年金を増やす手段としては、①小規模企業共済、②国民年金基金、③iDeCo(個人型確定拠出年金)があります。特に小規模企業共済とiDeCoは付加年金との併用が可能です。ただし、iDeCoと併用するとiDeCoの掛金額が減ります。

①小規模企業共済は、個人事業主が事業を廃止した場合や会社の役員が退職した場合などに備えて、事前にお金を積み立てておく共済制度です。

②国民年金基金は、個人事業主など国民年金の第1号被保険者が国民年金とセットで加入できる公的な終身年金(保障が一生続く保険)です。

③iDeCoは、国民年金や厚生年金のような公的年金とは異なる私的な年金制度です。自分で決めた掛金で投資信託などを運用し、原則60歳以降に給付金として受け取れます。

Q. 年金収入から税金って引かれるの?

A. 所得税や住民税が引かれます

年金収入は、障害年金や遺族年金を除き※雑所得として、所得税と住民税の課税対象になります。また、税金以外にも社会保険料(健康保険料や介護保険料)がかかります。これらの金額が差し引かれたうえで口座に振り込まれるため、手取りの金額はおおむね額面の85~90%です。

※雑所得とは、公的年金や副業などによる収入のこと。

なお、年金額が年158万円未満(65歳以上の場合)であれば、所得税はかかりません。それらの額を超える場合でも、配偶者などを扶養している人は、事前に控除を申請することで年金から所得税は引かれません。

■年金から住民税が引かれるには条件がある

年金額が年18万円以上あり、課税年度の4月1日時点で65歳以上の人は、原則として住民税が天引きされます。なお、このように年金から天引きされることを、所得税では「源泉徴収」、住民税・社会保険料では「特別徴収」といいます。

Q. 60歳で退職したら、すぐ年金をもらえるの?

A. 繰上げ受給で早くもらえますが、受給額は減ります

国民年金と厚生年金は、原則として65歳から給付されますが、60歳から65歳になるまでの間に早めて受け取ることも可能です。これを年金の「繰上げ受給」といいます。

繰上げ受給をするためには、原則として国民年金と厚生年金、両方の手続きを同時に行う必要があります。ただし、厚生年金のうち、特別支給部分に関しては後述する減額の計算方法も少し異なります。

■繰上げ受給のデメリットを知っておこう

繰上げ受給をすると、受け取れる年金の受給額が減ってしまいます(1ヵ月早めるごとに0.4%減)。また、1度繰上げ受給を選択すると、生涯、年金が減額された状態で受給し続けることになります。年金は老後の大事な収入源ですから、基本的に繰上げ受給はおすすめしません。

加えて、繰上げ受給をすると障害年金の受け取りや国民年金の任意加入などもできなくなってしまうため、老後生活を長期的なスパンで考えながら、慎重に検討する必要があります。

Q. 定年後も働き続け、年金がなくても平気なら受給開始を延ばせる?

A. 繰下げ受給を選択すれば、受給期間を延ばせます

繰上げ受給とは逆に、65歳で年金を受け取らず、受給開始の年を66歳以降75歳までの間に繰り下げる「繰下げ受給」という制度があります。

年金受給の期間を繰り下げる代わりに、繰り下げた期間に応じて増額(1カ月遅らせるごとに0.7%増)した年金を受け取ることができる制度です。繰下げ受給をするには請求手続きを行いましょう。

したがって、「働けるうちは労働収入で生活して、働けなくなったら年金で生活する」という選択もできます。

■繰り下げできないケースもある?

平均寿命程度まで生きれば、年金を繰下げ受給したほうが得をするといわれています。そのため、「自分は健康だし、人並みに長生きできる」という自信があるのならば、年金を繰り下げて受け取ることを検討してみてもよいかもしれません。

なお、障害年金や遺族年金を受け取る権利がある場合は、原則繰下げ受給ができな いことも覚えておきたいところです。

三原 由紀 プレ定年専門FP®

この記事に関連するニュース

-

年金の繰下げ受給、やっぱりやめます!…年金月20万円、定年後も働く64歳・サラリーマンが驚愕した年金制度の思わぬ「落とし穴」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 11時15分

-

定年まであと10年。金銭面で老後の生活に不安を感じています。今から将来の年金受給額を増やす方法はありますか?

ファイナンシャルフィールド / 2024年11月13日 22時0分

-

45歳で受け取った「ねんきん定期便」を見たら、年金額は「年100万円」とのことです……独り身なのですが、老後は大丈夫でしょうか?

ファイナンシャルフィールド / 2024年11月10日 5時10分

-

年金の繰下げを後悔しているわけではありません…75歳アルバイト従業員「年金月14万円」に増額も悔し涙を流す理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月9日 7時15分

-

年金の平均額が「月14万円」って本当?母の年金は「月8万円」だそうですが、なぜそんなに少ないのでしょうか?

ファイナンシャルフィールド / 2024年10月28日 9時40分

ランキング

-

1「70歳代おひとりさま」の平均貯蓄額はいくら?

オールアバウト / 2024年11月23日 19時30分

-

2「茨城県警察」本気でオタ芸を打ってみた “キレッキレ”動画にSNS「最高!!」「すばらしい」「腹筋壊れるw」

オトナンサー / 2024年11月23日 19時10分

-

3ワークマンさん最高…!「1280円ルームシューズ」で足首までぽっかぽか&気持ち良い〜

女子SPA! / 2024年11月23日 15時45分

-

4小泉孝太郎がやっている「納豆の最高においしい食べ方」 タレ半分、“あるもの”をたっぷり

Sirabee / 2024年11月22日 16時15分

-

5とんでもない通帳残高に妻、絶句。家族のために生きてきた65歳元会社員が老後破産まっしぐら…遅くに授かった「ひとり娘」溺愛の果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 8時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください