〈石破ショック〉で急落したドル/円相場…今後、再びの“円安”へと戻る可能性は?→国際金融アナリストの回答

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月1日 10時15分

(※画像はイメージです/PIXTA)

9月には一時「1ドル=140円割れ」となった米ドル/円。しかし、米利下げの実施後、なぜか米ドル/円は反発へと転換しました。その理由と10月の相場の展開予測について、マネックス証券・チーフFXコンサルタントの吉田恒氏が解説します。

10月の「FX投資戦略」ポイント

・米ドル/円は9月に140円割れとなったが、FOMCの0.5%大幅利下げ後は反発に転じた。 ・米ドル反発がさらに続くか。鍵は米雇用動向、そして米経済のソフトランディング。 ・10月は米ドル反発の限界を確認するタイミングと考えている。米ドル/円の予想レンジは140~147円。

9月の振り返り=FOMC大幅利下げを前後し米ドル安から反転

9月の米ドル/円は、注目された18日FOMC(米連邦公開市場委員会)におけるこの局面での最初の利下げをにらみながら、ほぼ一本調子で下落。FOMC前には140円の大台を割れました。注目のFOMCは0.5%の大幅利下げを決めましたが、米ドル/円はその後むしろ反発に転じました(図表1参照)。

なぜ米大幅利下げでも、米ドル/円は反発に転じたのでしょうか?

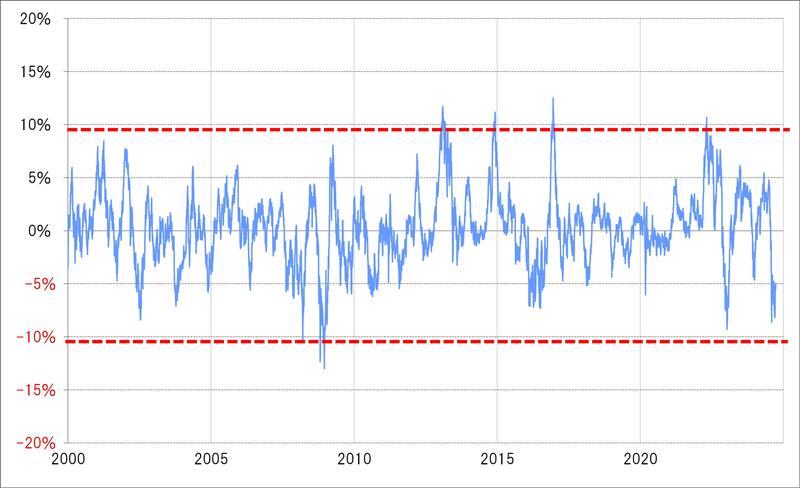

そもそも米ドル/円は、140円割れまで下落したところで、90日MA(移動平均線)かい離率はマイナス8%以上に拡大し、短期的な「下がり過ぎ」懸念が強くなっていました(図表2参照)。

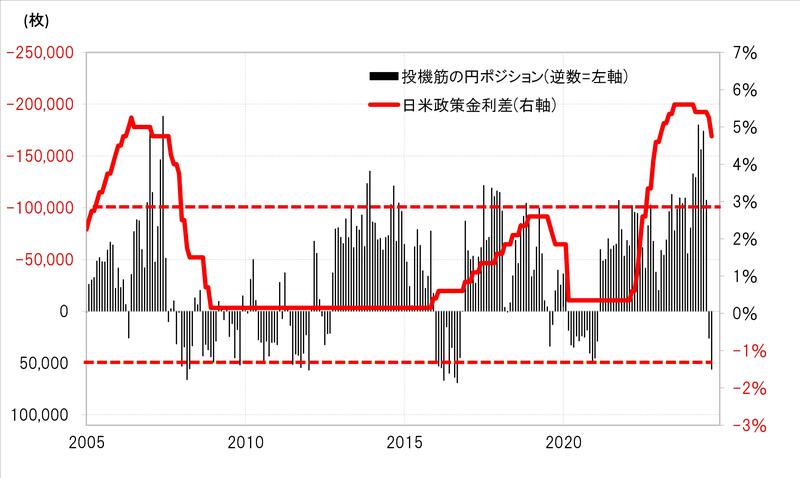

また、CFTC(米商品先物取引委員会)統計による投機筋の円ポジションは、経験的に買い越しが5万枚以上に拡大すると「行き過ぎ」懸念が強まりますが、FOMC前に5.5万枚まで拡大していました(図表3参照)。

これまでも、同統計で円買い越しが5万枚以上に拡大し、「行き過ぎ」が懸念されたことは何度かありました。

ただし、それらのケースでは、基本的に日米金利差の「米ドル優位・円劣位」が1%未満に縮小し、金利差の観点からの円買いがあまり気にならなくなっていました。一方、最近は日米金利差の米ドル優位・円劣位がなお大幅ななかで、金利差から不利な円買いが早々に「行き過ぎ」となったことから、その反動がこれまで以上に大きくなりやすかった面はあったと考えられます。

米ドル/円急落のワケ

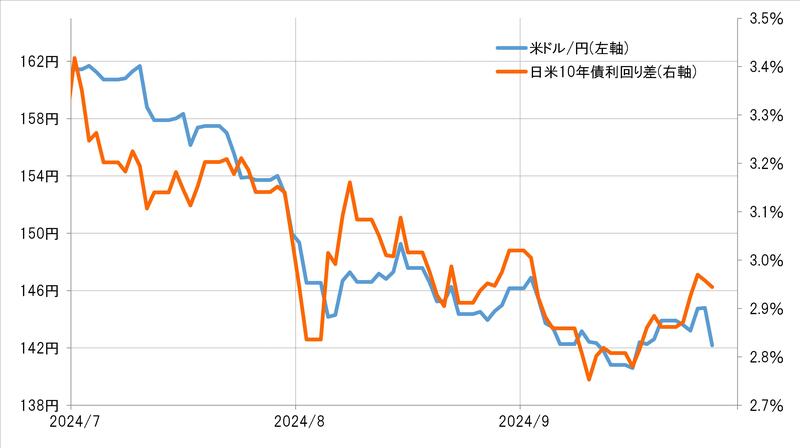

ところで、このような米ドル/円の反発は、日米10年債利回り差の変化と基本的に連動したものでした(図表4参照)。

日米10年債利回り差米ドル優位は、FOMCの後から再拡大に向かいました。米10年債利回りが上昇傾向になる一方で、日本の10年債利回りは低下傾向になったためです。

このうち、米10年債利回りが大幅利下げ後に上昇傾向となったのは、米経済のソフトランディング期待を受けた動きと考えられます。そして日本の金利が低下したのは、自民党総裁選でアベノミクス支持、追加緩和に反対の姿勢を示した高市経済安全保障担当相が有力視されたことが影響したと言えそうです。

自民党総裁選挙が実施された27日、米ドル/円は146円半ばまで一段高となりましたが、これは高市新総理で追加利上げの可能性が後退することを先取りした面が大きかったと考えられます。

ただ、結果的には高市氏は総裁選の決選投票で敗北。新総裁は岸田政権の経済政策継続としている石破元自民党幹事長の就任が確定、直後に米ドル/円は急落となりました。

以上を少し整理してみましょう。FOMC前までに、米ドル/円は短期的な「下がり過ぎ」懸念が強くなり、そして円買い・米ドル売りの「行き過ぎ」懸念も強くなっていたようです。そういったなかで、FOMCの決めた大幅利下げは、米経済のソフトランディング期待から米金利上昇、日米金利差の「米ドル優位・円劣位」再拡大をもたらしたことから、これまで見てきた「行き過ぎ」が修正される結果になったと考えられます。

一方で、日本の高市「新総理誕生」を受けた追加利上げ見通しの後退要因が消えたことで、一段の米ドル高・円安を試す動きは一服しました。そのうえで、改めて米金利上昇を受けた日米金利差の「米ドル優位」拡大を試す局面に戻ったということではないでしょうか。

10月の注目点=米ドル高・円安への戻り、鍵は米雇用

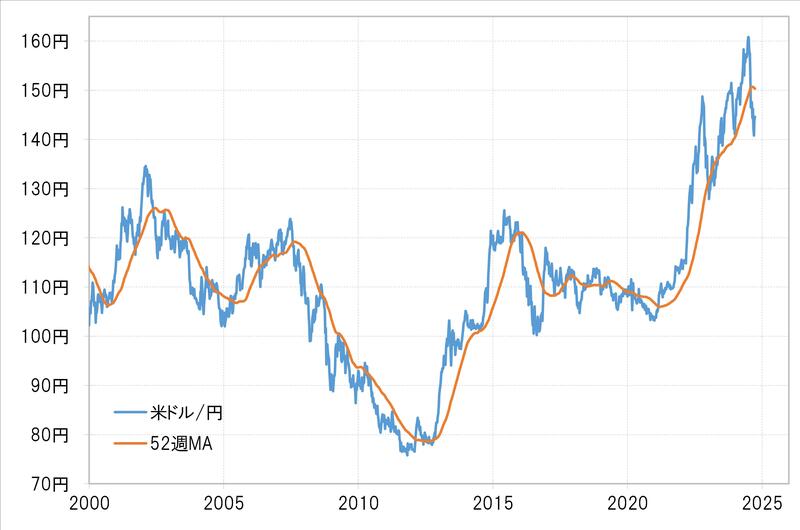

それにしても、米ドル/円は一時140円割れまで下落したことで、過去1年の平均値である52週MAを本格的に割り込みました(図表5参照)。

経験的には、このような動きは一時的ではなく、複数年続く継続的な動き、つまりトレンドがこれまでの円安から円高へ転換した可能性が高いことを示すものです。

そうであれば、円高トレンドと逆行する円安はあくまで一時的、限定的にとどまる可能性が高いでしょう。過去の経験を今回に当てはめると、一時的な米ドル高・円安は、最大でも足下で150円程度の52週MA前後までにとどまる可能性が高いという見通しになります。

一時的な米ドル高・円安だとしても、それは150円まで続くのか、それともその前に失速するのか。そういったことが、この10月の米ドル/円を考えるうえでの最大の焦点になるでしょう。

そのうえで、まず注目されるのが4日に予定されている米9月雇用統計発表です。

足下、7~9月期の米実質GDP伸び率は、定評のある経済予測モデル「GDPナウ」によると3.1%との予想。景気減速の兆しはありません。

にもかかわらず、9月FOMCが0.5%の大幅利下げを決めたのは、景気に遅行する雇用の急悪化を回避するために先手を打ったとの見方が基本でしょう。その意味では、この9月雇用統計の結果も、今後の米利下げペースを考えるうえでの重要な参考材料になると言えます。

ちなみに、米ドル/円が150円に達するためには、この間の日米2年債利回り差との関係を参考にすると、金利差米ドル優位が3.8%程度まで拡大する必要がありそうです(図表6参照)。

この間の日本の2年債利回りの最高は0.46%なので、日米金利差の米ドル優位3.8%を達成するためには、少なくとも米2年債利回りは4.25%以上への上昇が必要といった見通しになるでしょう。

9月FOMCが更新したメンバーの経済見通し「ドット・チャート」の2024年末のFFレート予想中心値は4.4%、つまりFFレートは現行の誘導目標4.75~5%が、年末には4.25~4.5%へ引き下げられるとの見通しになっていました。

その意味では、金融政策を反映する米2年債利回りが4.25%以上に上昇するのは、「ドット・チャート」の予想ほど年末までに利下げが実施されない、例えば残る2回のFOMCで0.25%の連続利下げを実施するといった見通しに対して、少なくとも1回の利下げは実施しないといった見通しが出てくることが必要と考えられます。

残る2回のFOMCで、9月の「ドット・チャート」通り合計0.5%以上の追加利下げが実施されるなら、米ドル高・円安への戻りは限られ、追加利下げがそれ以下になるようなら、9月の米ドル高値の147円を更新する米ドル高・円安へ向かう可能性があるというのが、当面の基本的なイメージになるかと思います。

以上を踏まえると、10月は、米ドル高・円安への戻りの限界を試す局面といった位置付けになるのではないでしょうか。

米ドル/円は、9月も139~147円と最大値幅は7円以上の大幅となりました。引き続きボラティリティの高い状況が続いていることも踏まえたうえで、147円を大きく越える円安の戻りは難しいとの考え方から、10月の米ドル/円の予想レンジは、140~147円で想定します。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

この記事に関連するニュース

-

一時「1ドル155円」に迫るも、トランプ氏勝利による〈円安〉は終了の兆し…過去2年連続で米金利“下落”の年末相場、今年はどうなる?【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月12日 6時15分

-

NY市場サマリー(7日)FOMC受けドル下落、利回り低下 S&Pとナスダック続伸

ロイター / 2024年11月8日 7時19分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

再び大きく円安へ…いよいよ始まる米大統領選投開票を控え、11月の米ドル/円の行方は【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月5日 18時0分

-

衆院選の与党敗北、金融政策決定会合、米大統領選…1ドル153円台に突入したドル円に、今後2週間で起こり得る「波乱の展開」【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月29日 10時15分

ランキング

-

1【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

2昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

3副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください