思わず「どの口が!?」とツッコミ…市場参加者をざわつかせた、パウエルFRB議長の“ある発言”【マクロストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月12日 9時15分

(※写真はイメージです/PIXTA)

日本における日銀と同じ、米国の中央銀行制度の最高意思決定機関であるFRB(The Federal Reserve Board)。そのトップであるパウエルFRB議長の発言が、現在マーケットをざわつかせています。パウエル氏がいったいなにを語り、またその内容がどのような議論を生んでいるのか、フィデリティ・インスティテュート主席研究員でマクロストラテジストの重見吉徳氏が解説します。

ジェイ・パウエルは“稀代の自信家”?

FRBは、9月17日から18日にかけて開催した米連邦公開市場委員会(FOMC)において、0.5%の利下げを決定しました。FOMCではこのほか、年内に追加で0.5%、来年2025年に1%、再来年2026年に0.5%の利下げを実施した上で、政策金利を中立水準付近(2.9%)に誘導する見通しを示しました。

パウエル議長は記者会見で、次のように述べました。共通するキーワードは「自信」です。

「本日の決定は、政策スタンスを適切に修正すれば、労働市場の強さが維持されうるというわれわれの高まりゆく自信を反映するものである」

This decision reflects our growing confidence that, with an appropriate recalibration of our policy stance, strength in the labor market can be maintained in a context of moderate growth and inflation moving sustainably down to 2 percent.

「インフレ率はいまや、われわれの目標水準に近く、われわれは、インフレが持続的に2%に向かっていくことに以前よりも大きな自信を持っている」

Inflation is now much closer to our objective, and we have gained greater confidence that inflation is moving sustainably toward 2 percent.

「われわれは、これ(筆者注:四半期見通しで示したような着実な利下げ)に向けて、良好かつ、力強いスタートを切れた。これは、率直に言って、インフレ率が下がっていることについてのわれわれの自信の証だ」

We made a good, strong start to this and that's really, frankly, a sign of our confidence. Confidence that inflation is coming down toward 2 percent on a sustainable basis.

「われわれは、待ち続けてきたし、インフレ率が2%水準に持続的に向かいつつあることへの自信という形でその忍耐は真に報われた」

We've waited and I think that that patience has really paid dividends in the form of our confidence that inflation is moving sustainably under 2 percent.

このように、パウエル議長は、「インフレが鈍化していくという未来の見通し」について、確固たる自信を持っていました。

しかし、「どの口が!?」という話です。

パウエル議長率いる現在のFRBは、2021年に大失態を演じており、米国のみならず、全世界の一般庶民から購買力を奪っています。

「その責任も取らず、謙虚にもならず、失敗からも学ばない、そして、いままた、われわれがさらに困窮する可能性のあるインフレのリスクを冒そうとしている、それが現在のFRBではないか」とだれかが言うかもしれません。以下に、深堀りしましょう。

“大失態”を演じたパウエル氏が率いる現FRB

パウエル議長率いるFRBの面々は、2021年に「インフレは一時的」と強弁し続け、1970年代のFRBに比肩する、大失態を演じました。

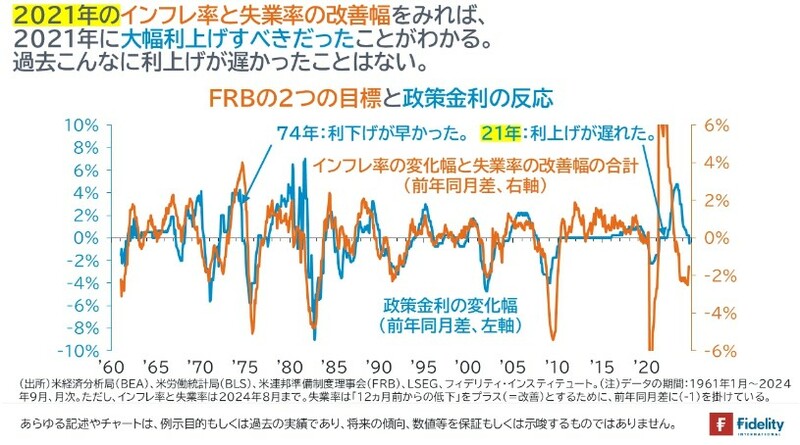

図表1は、「政策金利の1年前からの変化幅」と、「失業率の1年前からの変化幅+PCEコア・インフレ率の1年前からの変化幅」とを比較したものです。

失業率に関しては数値が低くなると「景気が良くなる」ために、「失業率の1年前からの変化幅」にマイナスを掛けています。言い換えれば、現在の失業率から1年前の失業率を差し引くのではなく、1年前の失業率から現在の失業率を差し引き、「景気が良くなる」とプラスになるように変更しています。

つまり、米景気が強くなった(弱くなった)ことに対して、FRBが政策金利の引き上げ(引き下げ)でいかに対処したのか、という「FRBの政策反応(関数)」を追いかけたものです。

図表1の【右手】の新型コロナウイルス・パンデミック以降の局面をみると、インフレ率の上昇および/もしくは失業率の低下に対して、FRBによる政策金利の引き上げがずいぶんと遅かったことがわかります。

パンデミック直後の巨額の金融緩和や財政出動については「インフレを招く過剰な政策であったが、事前にはわからず、やむを得なかった」とみなすとしても、事後的な政策対応においては、早急な引き締めを行うことで、過剰な金融緩和や財政支出を相殺すべきだったでしょう。

こういうと、パウエル議長らは、「あのインフレは、供給サイドからのもので、引き締めで対応すべきものとは考えなかった」と言うかもしれません。

しかし、①図表1をみれば、供給ショックに見舞われた1970年代でさえも、これほど引き締めが遅れたことはありません。

そして、②1970年代の教訓は「たとえ、インフレが供給サイドに起因するショックであっても引き締めを怠れば大きなインフレに見舞われる」というものであったはずです。

図表1で示した(失業率やインフレ率の変化に政策金利を対応させるような)金融政策の『ルール』は、たとえ、金融政策を知らない人が、米国の金融政策を任されたとしても、そのとおりに実行することができるものです。

逆に言えば、2021年当時のFRBは、かなり『裁量的』だったと言えるでしょう。異例の利上げの遅さが、「バイデン政権からの圧力や有力な企業や投資家からの要請」であったかどうかはわかりません。

パウエルFRB議長は「人類を分断した」男?

パウエル氏率いる現FRBの大失態の結果として、世界経済は大きなインフレに見舞われました。

インフレは米国のみならず、日本を含む、世界の一般庶民は購買力が低下し、貯蓄が減るか、外食その他の支出を減らさざるを得ない状況が続いています。米国では公表されるインフレ率と家計が体験しているインフレ率は大きく異なるとも言われます(後者がより高い)。

物価だけではありません。

金融資産価格は大幅に上昇し、不動産価格も上昇したことで、現FRBが作り出した「大インフレ」は、世界の富裕層をいっそう豊かにし、金融資産や不動産の保有額が小さかったり、保有していなかったりする一般庶民との保有資産の格差をいっそう広げ、社会の分断は深まりました。

『人類を裏切った男』という書籍がありましたが、ジェイ・パウエルをモデルに『人類を分断した男』という書籍を書くライターが現れるかもしれません。

パウエル議長や彼が率いるFRBは世界経済を左右する力を持っており、筆者のようなアナリストが見通しを間違えるのとは影響力がまったく異なります。

それでも、彼らは誰一人として責任を取っていません。

それどころか、パウエル議長は2024年8月のジャクソンホール会議では、次のような内容のスピーチを行いました。

パンデミック後に、われわれは「インフレは一時的」と考えた。ただ、主流派アナリストや主要国の中銀などの人たちも「インフレは一時的」と言っていた

⇒筆者注:「インフレは一時的」と言ったのはわれわれだけではない。ありうべき反論:だからといって、責任を免れるわけでは決していない。冗談を言うべきときでもない。

(パンデミック、ロシアのウクライナ侵攻、中国の新たな長期ロックダウンなど)インフレの性質は1970年代以降のどの時期とも異なるものだった

⇒筆者注:こんなインフレは経験がないものだった。ありうべき反論:歴史を知らないだけだ。歴史を知らずして、金融政策を担うべきではない。

インフレ率上昇の大部分は、過熱し、一時的に歪んだ需要と、制約された供給との間の異常な衝突によるものであるとの見方がコンセンサスになっている

⇒筆者注:インフレは振り返れば、結局(やはり)、特殊かつ、一時的なものだった。ありうべき反論:2021年11月には「インフレは一時的なものではなかった」と転換したが、結局、「一時的」だと開き直っている。

たしかに、パウエル議長は、同講演で、「今般の大インフレが、ストレスと不平等の意識/感覚(sense)をもたらした」と述べています。しかし、上に抽出した主要な主張を含め、自らの非は一切認めません。

たしかに、米連邦議会議員の多くは公聴会等の機会でパウエル議長を批判してみせます。しかし、「彼ら(連邦議会議員たち)の多くは、結局のところ、党の左右を問わず、株高で懐が豊かになる大企業やその経営者たちから巨額の献金を受けるエスタブリッシュメント(エリート)であり、一般庶民の立場に立っているフリをしているだけではないのか」ということこそが、今回の大統領選挙における真の争点になっているわけです。

重見 吉徳

フィデリティ・インスティテュート

首席研究員/マクロストラテジスト

この記事に関連するニュース

ランキング

-

12025年の景気は「緩やかな回復が持続」…経済評論家・塚崎公義氏が予想

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月2日 9時15分

-

22025年 日銀「次の利上げ」はいつ? 「市場との対話」の改善は

日テレNEWS NNN / 2025年1月2日 15時0分

-

3SKY-HIが「上司には無邪気さが必要」と語る真意 若手部下とのコミュニケーションの極意とは

東洋経済オンライン / 2025年1月2日 8時0分

-

42025年「日本企業が直面する」3つの"本質的問題" ビジネス現場で増える「厄介な問題」解決法は?

東洋経済オンライン / 2025年1月2日 10時0分

-

5子どもの遊びに必要な「主体性」と「無意味性」 目的がないからこそ身に付く能力

東洋経済オンライン / 2025年1月2日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください