実家を売却したが、その所得税額に呆然…譲渡所得を小さくし税を軽減させる特例とは【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月10日 11時15分

(画像はイメージです/PIXTA)

相続税を支払って不動産を相続したが、不要なため売却したい…。ところが、さらに売却にともなう所得税の支払いも必要になると聞けば、税負担の大きさに呆然としてしまうでしょう。支払った相続税の金額に応じて所得税額が安くなる「相続財産を譲渡した場合の取得費の特例」があるのをご存じでしょうか。相続専門税理士の岸田康雄氏がやさしく解説していきます。

相続した実家を売った利益に、所得税が…

不動産は「安く買って高く売る」ことでお金を儲けられますが、相続した実家を売って儲けが出た場合も「所得税」がかかります。

売った金額から買った金額を差し引くことで「儲かった金額」が計算できます。これを「譲渡所得」といい、譲渡所得に20%をかけた金額が、所得税と住民税の合計です。

しかしながら、先祖代々保有していた不動産などの場合、売買契約書が残されておらず、購入金額が不明というケースもよくあります。購入金額が分からない場合は、売却した金額の5%を「買った金額」と仮定して計算します。

しかし、それでは「売った金額の95%が儲け」とみなされ、多額の税金がかかってしまいます。相続税を支払ったうえ、譲渡所得へ多額の課税をされたら、まさに往復ビンタで涙目です。

そのような場合、相続した不動産を売却したときに所得税を安くできる特例がありますので、よく覚えておきましょう。

その特例とは「被相続人の居住用財産(空き家)を売ったときの特例」「相続財産を譲渡した場合の取得費の特例」という2つですが、今回は、「相続財産を譲渡した場合の取得費の特例」について見ていきたいと思います。

「相続財産を譲渡した場合の取得費の特例」とは?

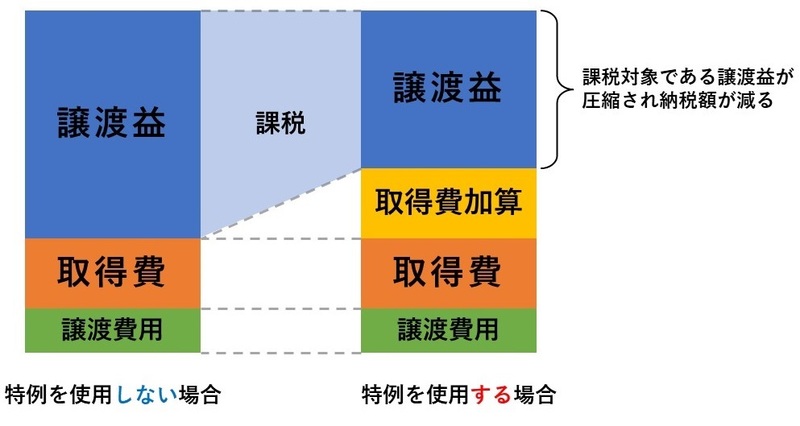

「相続財産を譲渡した場合の取得費の特例」とは、相続によって取得した土地や建物、株式などの相続財産を、3年10ヵ月以内に売った場合、それを相続するときに支払った相続税を、売ったときの譲渡所得から減額してくれる制度です。

具体的には、その財産を買ったときの金額(取得費)に相続税の金額を加算します。それにより譲渡所得が小さくなり、税金が安くなるのです。

なお、「相続財産を譲渡した場合の取得費の特例」を適用するためには、次の4つの要件を満たしている必要があります。

①相続または遺贈により財産を取得した人であること

②相続税が課された人であること

③その財産を相続発生から3年10ヵ月以内に売ったこと

④確定申告すること

この特例は、先述したもうひとつの特例「相続した空き家に係る譲渡所得の3,000万円特別控除の特例」とは併用できません。いずれの選択が有利になるのか、事前によく検討するようにしましょう。

「取得費に加算する金額」から、譲渡所得を計算

取得費加算は、取得費に相続税の金額を加算しますが、支払った全額が加算できるわけではありません。相続した財産のうち、売却することになった財産の大きさの割合を計算し、その割合に相当する相続税だけ加算することになります。

その際、マイナス財産である借入金を差し引く前に、プラス財産の総額で計算することに注意が必要です。

たとえば、相続した財産の総額が8,000万円のうち、売却する実家不動産が4,000万円、相続税額が400万円だったとします。その場合、売却した不動産が相続財産の全体に占める割合は2分の1になりますが、その割合で相続税の金額を按分します。この例では、「400万円×2分の1」で200万円になりますが、その200万円を、取得費に加算することができるのです。

岸田 康雄 公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

この記事に関連するニュース

-

57歳「賃貸暮らし」の会社員。相続した遠方の実家は「築40年」で使い道がない! 売却したいけど税金がかかるって本当ですか? 自宅を売ったときはかからなかったのですが…

ファイナンシャルフィールド / 2024年11月23日 4時20分

-

大幅減税も可能…相続前に必ず知っておきたい、「不動産取得税」の“軽減措置”

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 11時30分

-

実家を相続したが…売却までの流れを「相続専門税理士」が解説、失敗しない相見積もりの取り方とは?

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月13日 11時15分

-

2000万円の「親の土地」を譲り受ける予定ですが、家を建てると親にも「税金」はかかりますか?譲ってもらうより借りて建てた方がお得でしょうか?

ファイナンシャルフィールド / 2024年11月11日 4時0分

-

高齢者住宅へ移った母の家が空家に…「3年以内」に自宅を売った〈55歳長女〉、最終的に姉妹2人でニンマリできたワケ【相続の専門家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月9日 10時15分

ランキング

-

1「既婚者よりも経済的に余裕がある」だけじゃない…末期がんの医療ジャーナリスト(59歳)だから気づけた「独身がん患者」のメリット・デメリット

文春オンライン / 2024年11月24日 6時10分

-

2「茨城県警察」本気でオタ芸を打ってみた “キレッキレ”動画にSNS「最高!!」「すばらしい」「腹筋壊れるw」

オトナンサー / 2024年11月23日 19時10分

-

3ナッツを食べると認知症予防になるのか…理想は1日30g

日刊ゲンダイDIGITAL / 2024年11月24日 9時26分

-

4「70歳代おひとりさま」の平均貯蓄額はいくら?

オールアバウト / 2024年11月23日 19時30分

-

5小泉孝太郎がやっている「納豆の最高においしい食べ方」 タレ半分、“あるもの”をたっぷり

Sirabee / 2024年11月22日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください