11月FOMCでの「利下げ見送り予想」も浮上しているが…円安の行方を大きく左右する〈米金利〉はどこまで上昇する?【国際金融アナリストの考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月15日 18時0分

(※画像はイメージです/PIXTA)

強い米雇用統計を受け、上昇の流れに乗った先週の米ドル/円でしたが、1ドル=150円の大台には届かない結果に。米経済指標の発表が多く予定されている今週の相場の展開予測について見ていきましょう。マネックス証券・チーフFXコンサルタントの吉田恒氏が解説します。

10月15日~10月21日の「FX投資戦略」ポイント

・先週は雇用統計発表後の米ドル一段高を引き継いだものの、149円台では米ドル上値も重い展開になった。 ・FRBの雇用関連指標重視とみられる影響か、それ以外の指標への反応が限られる傾向あり。次回の雇用統計発表まで「米金利上昇=米ドル高」も緩やかにとどまる可能性がありそう。 ・今週の米ドル/円は147~152円の予想レンジながら、方向感の乏しい展開が続くか。

先週の振り返り…米金利上昇緩やか、150円の大台には至らず

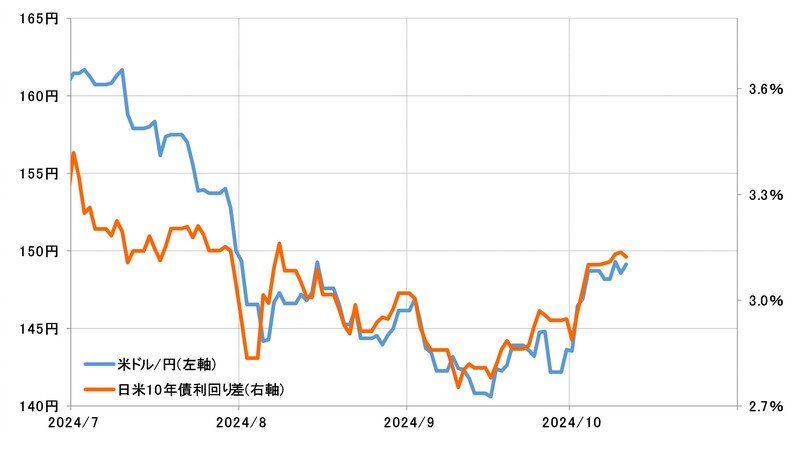

先週の米ドル/円は、前週末に予想より強い米雇用統計の結果を受けて大きく上昇した流れを引き継ぎ、早々に149円台に乗せたものの、その後は上値も重く150円の大台乗せには至りませんでした(図表1参照)。

このような米ドル/円の動きは、基本的には日米金利差に沿ったものでした。その意味では、先週の米ドル/円の上値が重かったのは、日米金利差の「米ドル優位・円劣位」の拡大が足踏みした影響が大きかったと考えられます(図表2参照)。

先週は、9月のCPI(消費者物価指数)、PPI(生産者物価指数)といった米インフレ指標が発表され、総じて予想より強い結果となりました(下記参照)。前週末発表された雇用統計の結果と、予想より強いインフレ指標の結果を受けて次回11月FOMC(米連邦公開市場委員会)で0.5%といった大幅利下げ予想はほぼ消え、利下げ見送り予想も浮上。この状況下で米金利の上昇傾向が基本的に続きました。

・9月CPI=予想;2.3%、結果;2.4%

同コア=予想;3.2%、結果;3.3%

・9月PPI=予想;1.7%、結果;1.8%

同コア=予想;2.7%、結果;2.8%

ただ、そのような米金利の上昇は比較的緩やかにとどまりました。これを受けて、日米金利差の「米ドル優位・円劣位」の拡大も緩やかなものとなった結果、米ドル/円も一気に150円の大台乗せまでには至らなかったということでしょう。

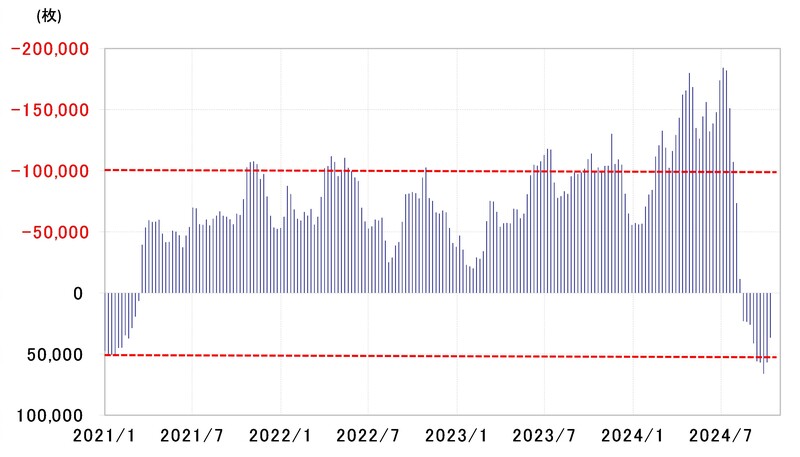

それにしても、米ドル高・円安傾向が続くなかで、一時6.6万枚まで拡大したCFTC(米商品先物取引委員会)統計による、投機筋の円買い越し(売り越し)は8日現在で3.6万枚となり、2週連続で縮小しました(図表3参照)。

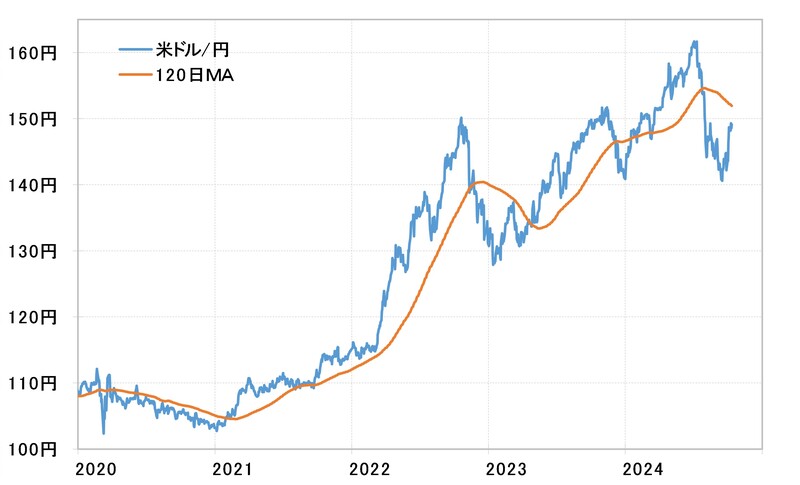

この投機筋のポジションは、これまで過去半年平均である120日MA(移動平均線)が売買転換点の目安になってきました。その120日MAは11日現在で151.9円まで下落してきました(図表4参照)。

この先、米ドル/円が120日MAを大きく上回る見通しとなった場合には、投機筋の円買い越しは一段と縮小し、売り越しに転換する可能性もありそうです。その意味では、すでに見てきた米金利および日米金利差とともに、テクニカルな観点からはこの120日MAが、さらなる米ドル高・円安の行方にとって大きな分岐点になりそうです。

今週の注目点…雇用関連以外の指標への反応限られる

今週は米経済指標の発表が多く予定されています。なかでも、17日発表予定の9月小売売上高は大きな注目を集めそうです。これらの結果を受けて、米金利がさらにどこまで上昇するかが、米ドル高・円安の行方に大きく影響することになると考えられます。

ただ、このところの金融市場は、米経済指標のなかでも雇用関連の統計に優先的に反応する傾向が見られます。10日の米CPI発表後の展開はその典型だったのではないでしょうか。CPIは予想より強く、瞬間的に米ドル買いの反応となったものの、すぐに米ドル売り優勢に変わったのは、同時に発表された予想より弱い失業保険申請件数に反応した結果と見られました。

9月FOMCの大幅利下げなど、このところのFRB(米連邦準備制度理事会)の金融政策判断は雇用関連の指標を重視しているように見受けられます。そういったことが、金融市場においても、雇用関連以外の指標への反応を限られたものにしている可能性があります。

そうであれば、基本的には11月初めに予定されている次回の雇用統計発表までは、金融市場の反応は限られる可能性もあるのかもしれません。

この間の米ドル/円と日米金利差の関係を前提にすると、米10年債利回り4.1%で米ドル/円は150円、4.2%で151円、4.3%で152円が大まかな目安になりそうですが、これまで見てきたことからすると、次回の雇用統計発表まで米金利が大きく上昇し、米ドル/円もそれを手掛かりに一段高に向かうのも簡単ではないのではないでしょうか。

米ドル/円は、4日の米雇用統計を受けて9月までの高値の147.2円を大きく上回る動きとなりました。先週はこの147.2円がサポート水準となりました。これを割り込まない限り、米ドル安・円高の反応は限られるでしょう。一方の上値は、これまで見てきたように120日MA近辺の152円が重要な分岐点と考えられます。

以上を踏まえると、今週の米ドル/円の予想レンジは147~152円。そのレンジ内で方向感の乏しい展開が続く可能性もあると考えます。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

この記事に関連するニュース

-

一時「1ドル157円」に迫ったが…年末にかけて「米ドル高・円安」が大きく進む可能性は低いといえるワケ【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月19日 6時15分

-

「円安」時代の次は「ドル高」時代へ。ドル/円は今月160円も?

トウシル / 2024年11月12日 9時53分

-

一時「1ドル155円」に迫るも、トランプ氏勝利による〈円安〉は終了の兆し…過去2年連続で米金利“下落”の年末相場、今年はどうなる?【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月12日 6時15分

-

再び大きく円安へ…いよいよ始まる米大統領選投開票を控え、11月の米ドル/円の行方は【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月5日 18時0分

-

衆院選の与党敗北、金融政策決定会合、米大統領選…1ドル153円台に突入したドル円に、今後2週間で起こり得る「波乱の展開」【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月29日 10時15分

ランキング

-

1冬の味覚ハタハタ、海水温上昇で今季の漁獲量は過去最低か…産卵場所に卵ほとんど見つからず

読売新聞 / 2024年11月24日 11時52分

-

2ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

3異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

-

412月に権利確定「株主優待」長期保有が嬉しい銘柄6選

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月24日 9時15分

-

5「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください