年金ってギャンブルだな…年金月12万円、“趣味に生きる”62歳サラリーマンが「年金の繰上げ受給」を選択して大後悔したワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月19日 11時15分

(※写真はイメージです/PIXTA)

通常、年金受給が始まるのは「65歳」ですが、65歳より前に受給を開始できる「年金の繰上げ受給」をご存じでしょうか? 早くお金がもらえることから“一見お得”のこの制度ですが、「思わぬアクシデント」で後悔するケースもあると、ファイナンシャルプランナーの辻本剛士氏はいいます。今回は、年金の繰上げ受給の“盲点”について、62歳サラリーマンの事例をもとに解説します。

”いつ死ぬかわからないし”…「年金の繰上げ受給」を決断した雅史さん

59歳の木村雅史さん(仮名)は、妻の和代さん(仮名)と2人暮らしです。雅史さんは長年、飲料メーカーの営業職を務め、忙しい日々を送ってきました。趣味はアウトドアで、週末は仲間とキャンプに出かけたり、ハイキングを楽しんだりしています。

一方、和代さんは専業主婦として、長年夫のことを支え続けてきました。趣味はお菓子作りで、月に数回お菓子教室に通っています。

そんなある日、60歳を目前に控えた雅史さんは、ある決断をしました。それは、「年金の繰上げ受給」です。

年金の繰上げ受給とは、本来の受給開始年齢である65歳より前に年金を受け取る制度のこと。雅史さんは悩んだ末、60歳から年金を受け取ることにしました。

雅史さんが「年金の繰上げ受給」を選んだワケ

雅史さんは少し前から、「年金はなるべく早く受け取りたい」という思いがありました。というのも、現時点で年収は約550万円ありますが、60歳を境に年収は約240万円と大幅減額する見込みです。

また、雅史さんにはかつて懇意にしていた知人がいましたが、「年金が増えるから」と繰下げ受給を選択し受給開始を70歳まで後ろ倒しにしたにもかかわらず、翌年71歳で亡くなってしまいました。

このことから、「俺もいつ死ぬかわからないし、せっかくの年金を受け取れないまま終わるのはもったいない。できるだけ早く年金を受け取って、いまの生活を楽しむことのほうが大切だ」と考えるようになりました。

60歳以降も働く意思のある雅史さんは、60歳以降の収入が減ったら「高年齢雇用継続給付」がもらえること、ただし繰上げ受給を選択すると年金額の調整があることはネットで調べて知っていましたが、それでも意思は変わりませんでした。

相談すると、妻の和代さんは「受け取れるはずのお金が減るって、大丈夫なの?」と不安そうにしていましたが、雅史さんの強い意志と説得により、最終的には夫の決断を受け入れることにしました。

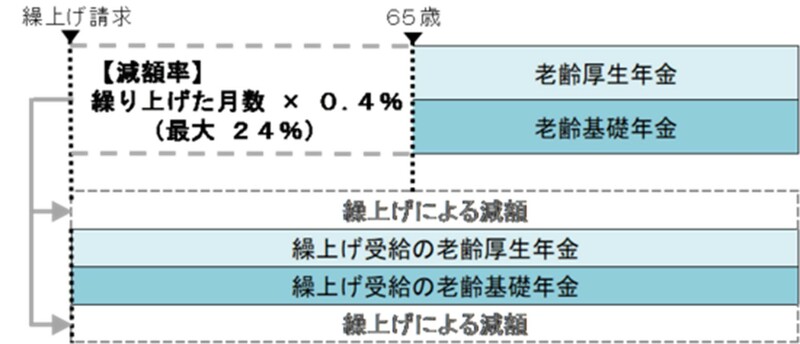

雅史さん宛てに送られてきた「ねんきん定期便」によると、65歳から通常通り年金を受給すると月額16万円(厚生年金9万2,000円+老齢基礎年金6万8,000円)の予定です。しかし、繰上げ受給を選択すると1ヵ月ごとに0.4%年金が減額され、雅史さんのように60歳からの繰上げ受給を選択すると、支給額は24%減額され12万1,600円になります。

加えて、高年齢雇用継続給付により、賃金の6%にあたる1万2,000円が年金から調整される(引かれる)ことになり、雅史さんが受け取れる年金額は約11万円になります。

年金を早く受け取ったことで、生活が安定した雅史さん

その後、雅史さんは60歳になり、給与と高年齢雇用継続給付に加え、繰り上げた年金を受け取る生活がスタートしました。月額に直すと、給与は月20万円、繰上げ後の年金が約11万円、高年齢雇用継続給付は3万円で、合計34万円での生活です。

すでに住宅ローンは完済しており、夫婦2人だけの生活のため、34万円でも安心して暮らしていける金額です。

そのため、60歳以降も引き続き2人は趣味であるアウトドアやお菓子作りなどを楽しむことができます。雅史さんは、「やっぱり、繰上げ受給にしてよかった」と安堵しました。

しかし……。

キャンプに出かけた先で…雅史さんの身に降りかかった「悲劇」

ある日のこと。繰上げ受給を決断してから3年が経ち、62歳になった雅史さんは、変わらず友人とキャンプを楽しむ生活を送っていました。

その日選んだキャンプ場は、山を切り崩してつくられた渓流沿いの場所。眺めはとてもいいですが、足場が悪いのが難点です。友人と談笑しながら崖を下っていた雅史さんですが、ふとした拍子に足を踏み外し、崖から転落。すぐに病院に運ばれ、幸い命に別状はありませんでしたが、右大腿頚部を骨折し、右人工股関節を装着することになりました。

それから雅史さんは、車イス生活を余儀なくされ、日常生活に戻れるよう長いリハビリ生活が始まることに。急遽夫のリハビリをサポートすることになった妻の和代さんは、夫の状況から、「雅史さんは障害年金に該当するのでは」と思い、夫の回復を待って夫婦で年金事務所を訪ねることにしました。

“障害年金は受け取れませんよ”…担当者に告げられた「まさかのひと言」

近くの年金事務所に着くと、早速和代さんは担当者に現在の状況を説明しました。すると、年金事務所の担当者から思いがけないことを告げられます。

「雅史さんの場合ですと、初診日の前から『年金の繰上げ受給』を選択していますので、すでに年金を受給していることから、対象から外れてしまいます。そのため、障害年金は受け取れませんよ」。

えっ、どういうこと?……和代さんと雅史さんは、あまりの衝撃に言葉を失いました。

仮に雅史さんが障害年金2級に該当した場合、繰上げ受給を選択していなくても老齢基礎年金に相当する81万6,000円を受給できていました。これは、現在雅史さんが繰上げ受給によって受け取っている老齢基礎年金よりも多い金額です。

「繰上げ受給しなくてもこうやってケガをして障害年金を受け取れていたのなら、繰上げ受給をした意味がまったくないじゃないか! 高年齢雇用継続給付金で年金はカットになるし、こんなことなら65歳まで年金の受け取りを待っておけば……。俺は年金というギャンブルに負けたってことか……」雅史さんは後悔してもしきれません。

最大24%減額…「年金の繰上げ受給」の落とし穴

「年金の繰上げ受給」とは、年金支給が開始される65歳より早く年金の受け取りを開始することです。最短60歳から受給可能です。

早い段階から年金を受け取れるメリットがある一方で、注意しなければならないデメリットもいくつか存在します。主なデメリットは下記の3つです。

<年金の繰上げ受給のデメリット>

1.年金が最大24%減額する

2.「障害年金」を受給できない可能性がある

3.「高年齢雇用継続給付金」を受け取ると年金額が調整される

1.年金が最大24%減額する

65歳から年金を受け取るのと、繰上げ受給で早く年金を受け取るのでは、もらえる金額が異なります。繰上げ受給を選択すると、1ヵ月ごとに0.4%年金が減額され、仮に60歳から繰り上げ受給を開始した場合は0.4%×60ヵ月=24%減額されることになります。

2.「障害年金」を受給できない可能性がある

また、繰上げ受給を選択すると、「障害年金」が受給できなくなる可能性がある点も見落としがちです。障害年金の額が繰上げをした老齢年金の額より高いケースも多いため、万が一大きなケガや病気で身体に障害を負った場合に、もらえるはずだった金額よりも少ない金額しか受け取れないことになります。

3.「高年齢雇用継続給付金」を受け取ると年金額が調整される

さらに、「高年齢雇用継続給付金」についても注意が必要です。

「高年齢雇用継続給付」とは、60歳以降も働く方(60歳以上65歳未満の雇用保険加入者)のうち、賃金額が大きく減った方(60歳到達時の75%未満)を対象に、最高で賃金額の15%に相当する金額が支給されるというものです。

この制度の注意点は、給付を受けると、繰り上げた老齢厚生年金の一部が調整される点です。支給率に応じて年金停止率も変動し、最大で賃金(標準報酬月額)の6%が停止する仕組みとなっています。

「年金の繰上げ受給」を検討の際は、慎重に判断を

今回、雅史さんは繰上げ受給を選択したことで、大きく「2つ」のダメージがありました。

・高年齢雇用継続給付を受けた際の年金額調整

・障害年金の受給資格の消失

雅史さんは60歳以降も働いていることから3万円の高年齢雇用継続給付を受け取れますが、年金額に調整が入り、賃金の6%にあたる1万2,000円が年金から減額されます。

また、雅史さんは不慮の事故で骨折し、右人工股関節を装着することになりました。現在は車イス生活を余儀されており、障害等級2級または3級に該当する可能性があります。もし2級に該当した場合、本来であれば障害基礎年金として81万6,000円(2024年時点)を受給できていました。しかし、雅史さんは繰上げ受給をしているため、これを受け取ることができません。

つまり、雅史さんは高年齢雇用継続給付を受けた際の年金額調整によって毎月1万2,000円、障害年金の受給資格の消失により毎月約1万7,000円を失うことになりました。

今回のケースはあくまでも結果論であり、繰上げ受給がうまくいくケースももちろんあります。

しかし、雅史さんのように予期せぬ事態が発生した場合、繰上げ受給のデメリットが顕著に現れる可能性があります。そのため、繰上げ受給の選択を検討する際は、将来の健康状態や生活状況の変化に対するリスクも考慮に入れることが非常に重要です。

辻本 剛士 ファイナンシャルプランナー

この記事に関連するニュース

-

あんたが死んだら大損だよ!〈月収30万円〉〈年金月12万円〉相談なしに「繰上げ受給」を始めた60歳夫、妻の激怒理由に唖然

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月20日 7時15分

-

60歳で定年退職して、繰上げ受給を検討しています。長く生きるつもりもないですし「損」することはないですよね?

ファイナンシャルフィールド / 2024年11月10日 5時30分

-

母が60歳から年金を繰上げ受給していました。長期的に見れば「損」だと思うのでやめてほしいのですが、途中でキャンセルできますか?

ファイナンシャルフィールド / 2024年11月9日 6時0分

-

年収500万円の55歳ですが、貯蓄が「300万円」しかないので年金の繰上げ受給を検討中です。60歳から受け取ると、65歳のときよりいくら減りますか?

ファイナンシャルフィールド / 2024年11月2日 4時10分

-

父が「年金を60歳から繰上げ受給したい」と言っていますが、「長生きすると損」と聞きました。早く受け取れるのは“メリット”ではないのですか? 繰上げ受給の注意点を解説

ファイナンシャルフィールド / 2024年10月27日 2時20分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください