1億6,000円が無税になる「相続税の配偶者控除」だが…損するから「適用をやめるべき」ケースとは【税理士の解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月5日 9時15分

※画像はイメージです/PIXTA

配偶者であれば相続税が軽減される特例がある……そう聞いたことがある人も多いのでは。では実際には、どれほど軽減されるのでしょうか。相続税の配偶者の税額軽減について税理士が解説します。

「1億6,000万円」もしくは「法定相続分」のどちらか高いほう

相続税の配偶者の税額軽減とは

相続税の配偶者の税額軽減とは、配偶者が相続した課税対象の遺産の額が1億6,000万円まで、もしくは配偶者の法定相続分までであれば、相続税が課税されない制度です。 配偶者が5億円の遺産を相続した場合でも、遺産相続の割合が法定相続分の範囲内であれば、相続税は課税されません。

配偶者の法定相続分は、ほかの相続人との関係で次のように変わります。

相続税を計算するときは、相続放棄はないことにします。たとえば、子が全員相続放棄して、配偶者と父母が相続人となっても、相続税を計算するときの配偶者の法定相続分は、配偶者と子が相続人となる場合の1/2です。配偶者と直系尊属が相続人となる場合の2/3ではありません。

相続税の配偶者の税額軽減を適用したときの計算方法

相続税の配偶者の税額軽減を適用したときの、相続税の具体的な計算方法を説明します。

【例1】

次のような場合に、配偶者の税額軽減を適用したときの各相続人が納める相続税額を計算します。

- 遺産総額2億円(すべて課税対象で非課税の遺産はありません)。

- 法定相続人は配偶者と子A、子B(計3人)。法定相続分で遺産分割します。

- 配偶者の税額軽減以外の控除や税額軽減は適用しません。

① まず、遺産総額から基礎控除額を引いて、税額計算のもとになる課税遺産総額を求めます。

- 基礎控除額:3,000万円+(600万円×3(法定相続人の数))=4,800万円

- 課税遺産総額:遺産総額2億円-基礎控除額4,800万円=1億5,200万円

② 課税遺産総額を法定相続分で各相続人に分配します。

- 配偶者:課税遺産総額1億5,200万円×法定相続分1/2=7,600万円

- 子A:課税遺産総額1億5,200万円×法定相続分1/4=3,800万円

- 子B:課税遺産総額1億5,200万円×法定相続分1/4=3,800万円

③ 一度、各相続人の仮の税額を計算して、相続税の総額を求めます。

- 配偶者の仮の税額:7,600万円×税率30%-控除額700万円=1,580万円

- 子Aの仮の税額:3,800万円×税率20%-控除額200万円=560万円

- 子Bの仮の税額:3,800万円×税率20%-控除額200万円=560万円

- 相続税の総額:配偶者の仮の税額1,580万円+子Aの仮の税額560万円+子Bの仮の税額560万円=2,700万円

④ 相続税の総額を遺産分割の割合(この例では法定相続分)で分けた金額が、各相続人が納める相続税額となります。

- 配偶者の税額:相続税の総額2,700万円×遺産分割の割合1/2=1,350万円 → 0円

(配偶者の相続割合は法定相続分以下であるため、税額は0となります)

- 子Aの税額:相続税の総額2,700万円×遺産分割の割合1/4=675万円

- 子Bの税額:相続税の総額2,700万円×遺産分割の割合1/4=675万円

配偶者の税額軽減を適用すると損をするケースがある

ここまでの説明で、配偶者の税額軽減は相続税の軽減効果が大きいことがわかりました。

これほど有利な特例であれば、配偶者の税額軽減を最大限に活用するように遺産分割をして、相続税の負担を低くしようと考えてしまうものです。しかし、遺産を相続した配偶者が亡くなったときの相続、いわゆる二次相続まで含めて考えると、むやみに配偶者の税額軽減を適用することはおすすめできません。

最初の相続(一次相続)で配偶者の税額軽減を使い過ぎると、二次相続で多額の相続税がかかって、トータルではかえって損をするケースもあります。一次相続を法定相続分で行った場合と、配偶者の税額軽減を最大限活用した場合で、二次相続を含めた2回の相続にかかる相続税の合計を比較します。

【例2】

先に夫が亡くなり、夫の遺産相続が終わって間もなく妻が亡くなった場合。

夫の遺産相続(一次相続):遺産総額2億円、法定相続人は妻と子A、子B(計3人)

妻の遺産相続(二次相続):遺産は妻が夫から相続した分のみ。法定相続人は子Aと子B(計2人)

遺産はすべて相続税の課税対象で、非課税の遺産はありません。また、配偶者の税額軽減以外の控除や税額軽減は適用しません。

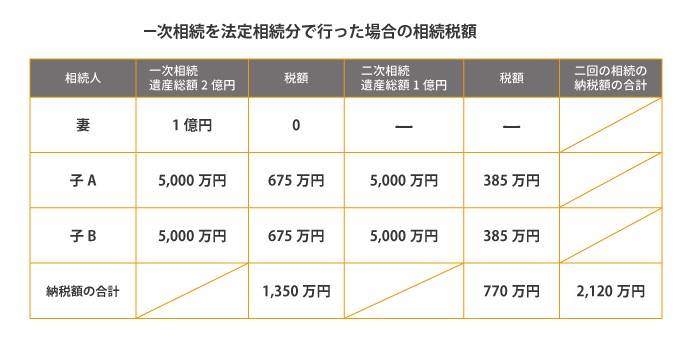

① 一次相続を法定相続分で行った場合

- 一次相続では、法定相続分(妻1/2、子A1/4、子B1/4)で相続します。

- 二次相続では、妻が一次相続で相続した1億円を、子Aと子Bが半分ずつ(法定相続分で)相続します。

このとき、一次相続と二次相続をあわせた相続税額は、図表3のとおり2,120万円となります。

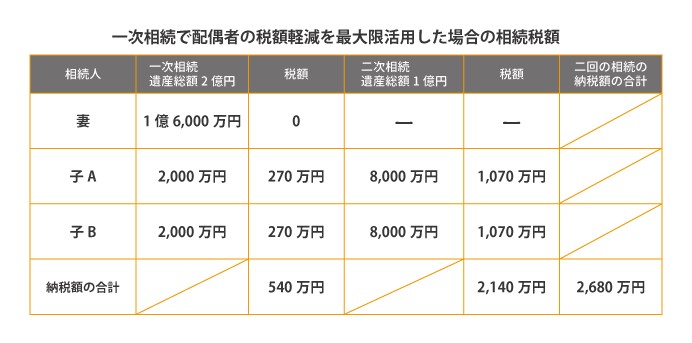

② 一次相続で配偶者の税額軽減を最大限活用した場合

- 一次相続では、配偶者の税額軽減を最大限活用するため、妻は1億6,000万円、子Aと子Bは残額を均等に2,000万円ずつ相続します。

- 二次相続では、妻が一次相続で相続した1億6,000万円を、子Aと子Bが半分ずつ(法定相続分で)相続します。

このとき、一次相続と二次相続をあわせた相続税額は、図表4のとおり2,680万円となります。

①と②を比較したとき、②のように一次相続で配偶者の税額軽減を最大限活用すると、一次相続では相続税の税額は810万円も低く抑えられます。しかし、二次相続まで含めて考えると、かえって税負担が多くなってしまいます。

配偶者の税額軽減を適用して、どのように遺産分割すれば税負担を最も少なくできるかを判断するには、あらゆる場合を想定したシミュレーションが必要になります。シミュレーションをする場合は、税額計算を何度も行わなければならないほか、相続に関する知識も必要になります。

配偶者の税額軽減の要件と税務署提出時の必要資料

配偶者の税額軽減の3つの要件

相続税の配偶者の税額軽減を適用するためには、次の3つの要件を満たさなければなりません。

- 戸籍上の配偶者であること

- 相続税の申告期限までに遺産分割が完了していること

- 相続税の申告書を税務署に提出すること

■戸籍上の配偶者であること

戸籍上の配偶者であれば、婚姻期間の長さは問われません。婚姻期間が30年でも1年でも配偶者の税額軽減が適用できます。籍を入れていない、いわゆる内縁関係では適用できません。

■相続税の申告期限までに遺産分割が完了していること

配偶者の税額軽減の額は、配偶者が実際に受け取った遺産の額に基づいて計算します。そのため、相続税の申告期限(原則として被相続人の死後10か月以内)までに遺産分割が完了していなければなりません。ただし相続税の申告期限までに分割が間に合わない場合でも税務署にその旨を申請すれば適用が可能となります。詳しくは第四章を確認してください。

■相続税の申告書を税務署に提出すること

配偶者の税額軽減を適用した結果、相続税の税額が0になった場合でも、相続税の申告書は提出しなければなりません。申告書が提出されていなければ、配偶者の税額軽減で税額が0になったのか、単に申告が漏れているだけなのか、税務署では把握できないからです。

税務署提出時の必要資料

配偶者の税額軽減を適用するときは、相続税の申告書の第5表「配偶者の税額軽減額の計算書」に必要事項を記載します。 相続税の申告書は、遺産分割の内容が分かるように次の書類を添付して、被相続人の住所を管轄する税務署に提出します。

- 被相続人の出生から死亡までの戸籍謄本(被相続人が亡くなってから10日を経過した日以後のもの)

- 遺言書の写しまたは遺産分割協議書の写し

- 遺産分割協議書の写しを添付するときは、相続人全員の印鑑証明書も添付

相続税の申告期限までに遺産分割できていない…どうする?

相続税の配偶者の税額軽減を適用するためには、遺産分割を行ってから相続税の申告書を税務署に提出することが原則です。しかし、実際には、相続税の申告期限である10か月以内に遺産分割ができない場合もあります。ここからは相続税の申告期限までに遺産分割が間に合わなかった場合の対処法を紹介します。

「申告期限後3年以内の分割見込書」を添付して一度申告・納税する

相続税の申告期限までに遺産分割ができない場合でも、申告期限を延長することはできません。申告期限までに、法定相続分で遺産を分割したと仮定して相続税を計算し、申告・納税します。このとき、「申告期限後3年以内の分割見込書」を添付します。この時点では、配偶者の税額軽減は適用できません。

3年以内に遺産分割ができれば配偶者の税額軽減が適用できる

申告期限から3年以内に遺産分割ができれば、配偶者の税額軽減が適用できるようになります。配偶者の税額軽減を適用するためには、先に提出した申告書を訂正する手続きをとります。これを、更正の請求といいます。その結果、納めすぎた税金は返してもらえます。

3年を経過しても遺産分割協議がまとまらない場合の対処法

次のような場合は、申告期限から3年を経過しても遺産分割ができないことがあります。

- 遺産分割の話し合いがまとまらず、訴訟が起こされた場合。または、和解、調停、審判が申し立てられた場合。

- 遺言で一定期間遺産分割が禁止されている場合。

このような場合は、申告期限から3年を経過した日の翌日から2ヵ月以内に「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を税務署に提出して、承認を受けなければなりません。申請書には、遺産が分割できない事由を記載し、訴状や遺言書など遺産分割できないことを証明する書類を添付します。

訴訟の判決が確定したり、遺産分割が禁止されている期間が過ぎたりなど、遺産分割できない事由が解消した場合は、その日の翌日から4ヵ月以内に遺産分割を行うことで、配偶者の税額軽減が適用できるようになります。

二次相続も含めて配偶者の税額軽減の適用を考えるときは、相続に関する知識だけでなく、あらゆる場合を想定したノウハウが必要になります。相続税の実務に詳しい税理士に相談してみるのもよいでしょう。

この記事に関連するニュース

-

遺産分割がまとまりません!「相続財産が未分割のまま行う相続税申告」のデメリット【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月14日 9時15分

-

相続税の申告期限は10ヵ月だが…「8,200万円はすべて長男へ」と遺言が。不満を持った二男が「遺留分請求」→驚愕の結果【弁護士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月10日 14時45分

-

息子が40代で急逝…「遺産分割について話し合いたい」と嫁から言われたのですが、そもそも親が相続できるのでしょうか?

ファイナンシャルフィールド / 2024年11月1日 2時10分

-

家族が亡くなりました。「相続税」はいくらかかりますか?ざっくり知るための2つのポイント【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月24日 9時15分

-

そんなバカな…「他人の相続税」を払わないといけないケースと回避法【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月23日 9時15分

ランキング

-

1【冬の乾燥対策に】ドラッグストアで手軽に買える! ハンドクリーム5選

マイナビニュース / 2024年11月21日 17時0分

-

2書店に行くとなぜか急にトイレに行きたくなる「青木まりこ現象」とは?

マイナビニュース / 2024年11月21日 16時2分

-

3【風呂キャンセル界隈】医師「心身が疲れた時こそ入浴を」 - 安全で健康的な方法とは

マイナビニュース / 2024年11月21日 11時0分

-

4とんでもない通帳残高に妻、絶句。家族のために生きてきた65歳元会社員が老後破産まっしぐら…遅くに授かった「ひとり娘」溺愛の果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 8時45分

-

5生産性を上げ、まわりと差がつく5つの栄養素 ライバルを出し抜くために必要なのは「食事」

東洋経済オンライン / 2024年11月21日 10時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください