相続税の申告が終わったが…「申告漏れ」が発覚!まさかの場合の対処法と恐ろしいペナルティ【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月6日 9時15分

※画像はイメージです/PIXTA

相続税の申告が終わってから申告漏れが発覚した場合、どうしたらいいのか。またそもそも故意の申告漏れと判断された場合のペナルティについて、税理士が解説します。

「相続税」の期限は?

人が亡くなると生前に保有していた財産の相続手続きが発生します。同時に遺産が一定以上あるときには、相続税の申告も必要です。相続税はいつまでに申告すればよいのでしょうか?

被相続人の死亡から10ヵ月

相続税の申告は被相続人が死亡したことを知った日の翌日から『10ヵ月』以内に実施しなければいけません。期限にあたる日が税務署の休みである土曜・日曜・祝日の場合には、その翌日が申告期限です。

たとえばある年の3月5日に被相続人の死亡を知ったとすると、申告期限は翌年の1月5日になります。注意が必要なのは、同日までに申告だけでなく納税も済ませなければならないという点です。

税務署への書類の提出に加え、納税まで行うことで手続きは完了します。納税は所轄の税務署に加え金融機関や郵便局の窓口でも可能です。

原則として期限の延長は認められない

10ヵ月の申告期限は基本的に延長ができません。期限を過ぎても申告はできますが、『小規模宅地等の特例』といった相続税を安く抑えられる特例が適用されない可能性があります。

またケースによってはペナルティとして相続税と別に延滞税や加算税が課されることもあるでしょう。相続に想定外の費用がかかるかもしれず、注意が必要です。

特殊な事情で延長されるケースも

原則として延長されることがない申告期限ですが、災害等やむを得ない事情がある場合には個別に期限延長手続きができます。

延長が認められると『やむを得ない事情がやんだ日から2ヵ月以内』が申告期限として設定されます。

申告漏れのペナルティは?

延長の申請なしに10ヵ月の期限を過ぎると、申告漏れとしてペナルティが課されます。ケースによって異なるペナルティがあるため、確認しておきましょう。

申告期限後に納付した場合「延滞税」

申告期限を過ぎてから相続税を納付すると『延滞税』が課されます。納税の遅れに対する利息のようなものです。期限の翌日から納付した日までの日数に応じて課税されます。

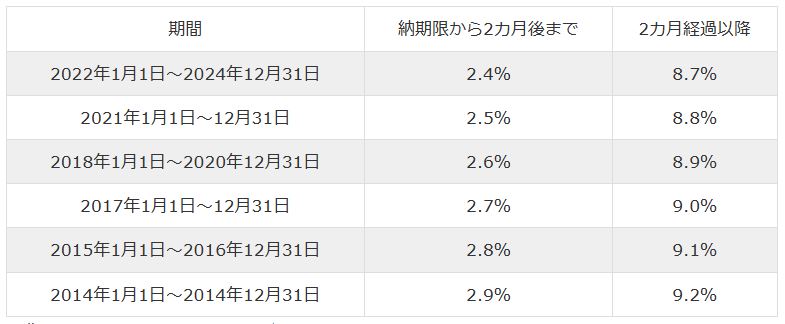

延滞税の金額は未納の相続税に対して、所定の納期限から2ヵ月後までは年利7.3%、それ以降は年利14.6%で計算されます。ただし租税特別措置法で割合の特例が設けられており、下記の通り期間ごとに異なる割合が適用されます。

期限までに申告しなかった場合「無申告加算税」

正当な理由がないにもかかわらず期限までに申告をしなかったとき『無申告加算税』が課されます。無申告加算税は決められた割合で計算されますが、無申告に自分で気づくか税務署の指摘を受けるかで割合が異なります。

無申告に自分で気づき自主的に申告した場合、割合は納税額の5%です。また申告期限から1ヵ月以内に申告し法定納期限までに納付していれば無申告加算税は課されません。

税務調査の事前通知後、実際に調査が実施される前に自主的に申告した場合は、税額50万円までは10%、50万円を超える部分は15%の割合で計算されます。税制改正により、申告期限が2024年1月1日以降の場合は、300万円を超える部分は25%の割合で計算されます。

一方、税務調査によって無申告が判明し申告すると、税額50万円までは15%、50万円を超える部分は20%の割合で計算されます。申告期限が2024年1月1日以降の場合は、300万円を超える部分は30%の割合で計算されます。

そのため無申告に気が付いたら、放置せずにできるだけ早いタイミングで自ら申告することが重要です。

申告した額が不足していた場合「過少申告加算税」

当初の期限内に申告していたとしても、相続税額が不足していると『過少申告加算税』を支払わなければならない可能性があります。たとえば税務調査により新たな遺産が見つかり、修正申告が必要になるようなケースです。

税務調査後の修正申告であれば追加納税額の10%もしくは15%で計算されます。税務調査の事前通知後、実際に調査が実施される前に修正申告すれば、追加納税額の5%もしくは10%です。

また税務調査の事前通知より前に自主的に修正申告を行えば、過少申告加算税はかかりません。

申告漏れに気づいた場合の対処法

正しく申告したはずでも、あとから申告漏れに気づくことは珍しくありません。申告漏れに気づいた場合には、どのように対処すればよいのでしょうか? 必要な手続きを知ることでスピーディーに解決できます。

できるだけ速やかに修正する

まずはできるだけ早い段階で正しい内容に修正し、申告し直しましょう。申告漏れがあったとしても、税務調査の事前通知が入る前に自主的に修正申告すれば、過少申告加算税は課されず、無申告加算税も最低限の金額で済みます。

申告前に書類を見直し誤りがないか確認することはもちろんですが、加えて申告後にも内容を見直し、申告漏れがないかチェックすると早めに間違いに気づけるでしょう。

修正申告書を提出する

修正申告は相続税の申告内容を修正するために行う申告です。先に提出していた書類の誤りを訂正するのではなく『修正申告書』という専用の用紙を使います(令和5年(2023年)分から通常の申告書と共通になっています)。用紙は国税庁の公式サイトからダウンロード可能です。※1

修正申告書を税務署へ提出し追加の納税を行うことで、申告漏れの状態を解消できます。

〈参考〉※1 国税庁 相続税の申告手続

申告漏れを防ぐポイント

相続税の申告漏れがあると、追徴課税される可能性があるとわかりました。誤りを訂正するための修正申告の手間もかかります。申告漏れを予防するためには、ポイントを押さえた用意が重要です。

贈与や相続のやり取りを記録する

ポイントとしてまず挙げられるのは、財産を移したら書面に記録することです。たとえば被相続人が生前に贈与した財産があったとしても、正式には贈与の扱いになっていなかったということがあります。

このようなケースでは、あとから相続財産として課税対象になると判明し、修正申告が必要になるのです。どの財産をいつ誰に移動したのか、はっきりとわかるよう整理しておくと、正しく申告しやすくなります。

専門家の力を借りる

自分ですべての手続きを行おうとせず、専門家へ依頼するのも手です。相続税の申告は複雑で専門知識が必要な部分も多々あります。必要書類をすべてそろえるだけでも一苦労ということもあるでしょう。

10ヵ月という期限が設けられているなか、自力ですべて行うのは申告漏れが発生しやすいです。税金の専門家である税理士であれば、手続きに慣れているため必要な書類をスピーディーに手配でき、ミスも避けられます。

適正な申告を期限内にできるため追徴課税が発生しないだけでなく、素人では難しい節税方法もアドバイスしてもらえるでしょう。結果的に費用を抑えることにつながります。

申告漏れには注意、わかった時点で対処を

相続税の手続きを行うときには申告漏れに注意しましょう。被相続人の死亡を知ってから10ヵ月以内に正しく申告し納税する義務があります。

納税が滞れば延滞税がかかりますし、申告がされなければ無申告加算税が課されます。また本来より少なく申告していると過少申告加算税が課税されることも覚えておきましょう。

申告後に遺産が見つかったり、生前贈与が正しく行われておらず遺産相続の対象となったりした場合、速やかに修正申告を実施します。正しい申告内容を記した修正申告書を作成し、税務署へ提出するのです。

申告漏れが判明した時点で早期に対応すれば、追徴課税されないケースもあります。

この記事に関連するニュース

-

「生前贈与」で住宅を購入も…贈与税はどうなる?税負担を抑える〈4つの非課税制度〉

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月25日 7時15分

-

父が亡くなってから1年を過ぎましたが、物置から「現金300万円」入った金庫を発見!ずいぶん時間がたっているしこのままもらってもいいですよね?

ファイナンシャルフィールド / 2024年12月25日 6時10分

-

就職祝いとして息子に50万円の時計をプレゼントしました。高価なものを買ってあげると贈与税がかかると聞いたのですが、今回は税金がかかるのでしょうか?

ファイナンシャルフィールド / 2024年12月21日 4時20分

-

我が家にはタンス預金が「300万円」あります。このまま持っていると不安なので夫の口座に入れようと思うのですが、問題ないでしょうか?

ファイナンシャルフィールド / 2024年12月13日 5時40分

-

なぜバレる?…高額商品の購入、生命保険の受け取りで贈与税の「申告漏れ」を税務署が必ず嗅ぎ当てるワケ【税理士の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月10日 16時0分

ランキング

-

12025年「値上がりしそうな中古車」何がある? 「インプ/ランエボ」もヤバい!? 米国「25年ルール」解禁で国産の“名モデル”海外流出の危機! 今買っておくべき5台は

くるまのニュース / 2025年1月2日 19時10分

-

2めちゃ遅い…「ノロノロ運転」は違反? 「10キロおじさん」が過去に話題! 知らないうちに「逆あおり運転」となる条件とは?

くるまのニュース / 2025年1月2日 17時10分

-

3突然現れる「三角マーク」何の意味? 赤色は見るけど緑色も存在、違いは? 高速道の電光板に表示されるめちゃ「画期的&使える」サインとは

くるまのニュース / 2025年1月3日 7時10分

-

4「府中」はなんて読む?ヒント「ふちゅう」じゃないよ 4700人が自薦した「他の都道府県民には読めない地名」

まいどなニュース / 2025年1月2日 7時0分

-

5こんな10円玉があるの!? 一見“偽物”のようにも見える10円玉が「6500倍」の価値に大化けしたワケ

オールアバウト / 2025年1月2日 21時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください