「定年まで働いたぞ!」万感の思いに浸る年収450万円・65歳“窓際サラリーマン”撃沈…〈64歳11ヵ月〉で退職した年収380万円の同期が「羨ましくて仕方がない」ワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月30日 11時15分

(※写真はイメージです/PIXTA)

業務内容や人間関係で苦しいことがあっても、「もうすぐ定年だから」と踏ん張っているビジネスマンも少なくないのではないでしょうか。定年をあと目前に控えた原田武司さん(仮名)もその1人です。しかし、同じ誕生月の同期が64歳11ヵ月で退職。理由を聞いてみると「こっちのほうが得」と言います。これは一体どういうことなのか? ファイナンシャルプランナーの辻本剛士氏が、「失業保険」と「高年齢求職者給付金」の仕組みと注意点について解説します。

64歳の「窓際サラリーマン」が会社にしがみつく理由

もうすぐ65歳を迎える原田武司さん(仮名)は、大学を卒業してから現在まで、玩具メーカーの営業職として働いてきました。武司さんには同い年の妻と息子がいますが、息子はすでに独立して家庭をもっているため、現在は妻と2人暮らしです。

責任感が強く、納得できないと感じたことははっきりと意見を述べる性格の武司さん。そのため上司や取引先と衝突してしまうことも多く、ここ数年は重要な仕事を与えられることがほとんどない、いわゆる「窓際サラリーマン」の扱いを受けていました。出世レースから外れてしまったことから、現在の年収は450万円です。

年収も周囲に比べると少なく、誰に話しかけてもよそよそしい……そんな職場環境にあっても、武司さんは会社を辞めることができません。なぜなら、40歳のときに組んだ住宅ローンが残っているからです。残債はあと600万円あります。

そのため、武司さんは「なんとしても、65歳の定年までは辞めずに粘って退職金を満額もらおう」と覚悟を決めていました。

なんでこのタイミング?…同期が「64歳11ヵ月」で退職

いよいよ定年退職まで1ヵ月となったある日のこと。武司さんのもとに、社内回覧が回ってきました。内容を読んでみると、別の部署で同じ年齢の同期Bさんが退職したと書いてあります。

Bさんは武司さんとは違って気の弱い性格ではありますが、同じく「窓際サラリーマン」。喫煙所でたびたび顔を合わせることから、Bさんと武司さんは顔見知りの関係でした。

「Bさんって、俺と同じ誕生月だったよな?……あと1ヵ月で定年なのに、なんでこのタイミングで辞めるんだろう? Bさん、気が弱かったし、人間関係がキツかったんだろうか。お互い大変だな……。お疲れさん」。

武司さんには、Bさんが64歳11ヵ月で退職を決意した理由はわかりかねましたが、心の中でBさんをねぎらいました。

翌月、武司さんは65歳になり、無事に定年退職。「やっとこの環境から解放される。あとは退職金が入れば、住宅ローンからもおさらばだ!」と安堵の表情を浮かべます。

数日経って、武司さんは他の同期とともに送別会に呼ばれました。ここ最近は飲み会に行くこともなく、内心寂しい思いをしていた武司さん。「最後だし、せっかくだから行ってやるか」と顔を出すと、そこにはBさんもいました。さっそくBさんに声をかける武司さん。「ねぇ、なんで定年1ヵ月前に退職したのよ? あとちょっとの辛抱だったのに。もしかして、人間関係がキツかったとか?」

すると、Bさんは笑いながら答えました。「違うよ(笑)。会社とは円満退職。退職を1ヵ月早めたのは、失業保険と年金の両方もらおうと思ってね」。

「なんだよそれ。どういうこと? 定年で辞めるのとどう違うわけ?」と武司さんが尋ねると、Bさんは次のように答えました。

「簡単にいうと、64歳11ヵ月で退職することで、150日分の失業保険がもらえるんだよ。それが、65歳の定年で退職すると「高年齢求職者給付金」になって、30日分の給付が受けられなくなるみたいなんだ」。

「待ってくれ、そんなの初めて聞いたぞ。じゃあ、定年まで働いた俺は損をしたってことか……!?」武司さんは、一気に酔いが冷めてしまいました。

Bさんと武司さん、それぞれが受け取る「受給額」は…

武司さんはBさんの発言が気になり、翌日早速知り合いのFPに相談することにしました。

事務所に着くなり、武司さんは一連の話をFPに説明したうえで、次のように尋ねます。「先生、Bはたしか年収が380万円くらいで、いくらか私より少ないはずです。それでも64歳11ヵ月で退職すると、定年で退職した私より多くの手当がもらえるのでしょうか? 定年前と定年後での退職では、その後の受給額が変わるものなんでしょうか?」

それに対してFPはこう答えました。「変わるかもしれませんね。65歳より前に退職した場合は「失業保険(基本手当)」となり、自己都合退職の場合は最大150日の基本手当を受給できます。一方、65歳以降で退職した場合は「高年齢求職者給付金」となり、最大50日分の支給となります」。

そんなに受け取れる期間が変わるのか……武司さんは言葉を失ってしまいました。

「どちらの制度を利用するにしろ、年金を受け取りながらこれらの手当を受け取る形になります。ただし、これはあくまで求職者であることが前提ですので、受け取るためには求職活動を続ける必要があります。これを踏まえたうえで、具体的に、Bさんと原田さんがもらえる額を試算してみましょうか」。

そう言って、FPは武司さんに、「失業保険」と「高年齢求職者給付金」についてより詳しく説明するとともに、Bさんと武司さんが受け取る額をそれぞれ算出しました。

Bさんが受け取る「失業保険(基本手当)」の額は…

失業保険(基本手当)

まず「失業保険」は、自身の都合や、会社の倒産、リストラなど、なんらかの事情により失業してしまった場合に支給される公的な手当です。正式名称を「基本手当」と呼びます。基本手当は、65歳以降に受給が開始される老齢基礎年金や老齢厚生年金と同時に受給することができます。支給要件は以下のとおりです。

【基本手当の支給要件】※1 ・65歳未満であること

・離職日以前の2年間に12ヵ月以上(特定の条件に当てはまる場合は1年間に6ヵ月以上)、雇用保険に加入していること

・ハローワークで求職の申し込みを行い、働く意思と能力はあるが就職できない「失業している状態」にあること

基本手当の支給日数や支給額は、退職理由や雇用保険への加入期間、それまでの賃金によって異なります。ここでは、一般的な離職者(自己都合退職)のケースで解説します。

自己都合退職の場合、基本手当の支給日数※2は以下のように分けられます。

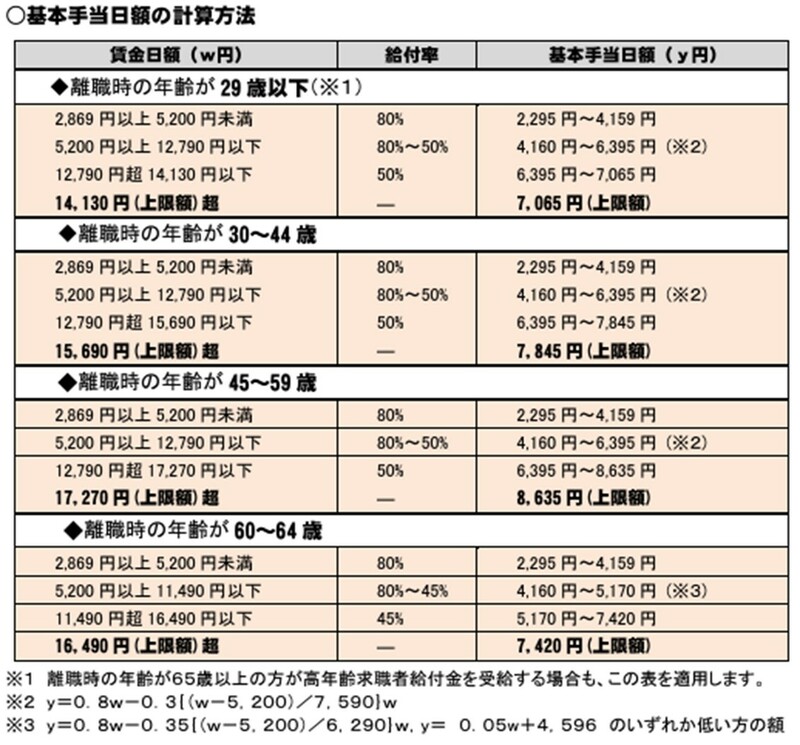

また、「基本手当日額※3」は、「離職日の直前6ヵ月に支払われた賃金の合計額÷180」で求められます。そして、求められた賃金日額の45~80% で、賃金の額が低くなるほど高い率となっています。

上記を参考に原田さんの同期Bさんの基本手当支給額を試算してみましょう。

Bさんの雇用保険加入年数は42年、年収は380万円とすると、この場合の同期の支給日数等は150日となります。基本手当日額については、年収が380万円となるため、賃金日額は190万円÷180=約1万555円です。

・支給日数:150日

・基本手当日額:5,123円

基本手当日額の計算方法を参考にすると、以下の式のいずれか低いほうの額が基本手当日額となります。

・0.8×賃金日額-0.35{(賃金日額-5,200円)/6,290円}×賃金日額

・0.05×賃金日額+4,596

それぞれ計算すると、以下のようになります。

・0.8×10,555円-0.35{(10,555円-5,200円)/6,290円}×10,555円=5,298円

・0.05×10,555円+4,596円=5,123円

今回の場合は、5,123円です。よって、同期Bさんの基本手当支給額は5,123円×150日=76万8,450円となります。

武司さんが受け取る「高年齢求職者給付金」の額は…

続いては、武司さんが受け取る高年齢求職者給付金についてみていきましょう。

「高年齢求職者給付金」は、65歳以上の方が失業した際に支給される手当のことです。こちらも65歳以降に受給が開始される老齢基礎年金や老齢厚生年金と同時に受けられます。

支給要件は以下のとおりです※4。

・離職日以前の1年間に6ヵ月以上雇用保険に加入していた

・ハローワークで求職の申し込みを行い、働く意思と能力はあるが就職できない「失業している状態」にあること

基本手当日額は、前述の失業保険と同じ計算式で求められます。支給日数については[図表3]のとおり、30日または50日のいずれかに分かれます。

上記を参考に、武司さんの高年齢求職者給付金額を計算してみましょう。

基本手当日額については、年収が450万円となるため、賃金日額は225万円÷180=1万2,500円です。前述の計算方法を参考にすると、基本手当日額の以下の式で求められます。

0.8×賃金日額-0.3{(賃金日額-5,200円)/7,590円}×賃金日額ここに武司さんの金額を入れると、下記のようになります。

0.8×1万2,500円-0.3{(12,500円-5,200円)/7,590円}×1万2,500円=6,393円原田さんの基本手当日額は、6,393円です。次に支給日数は、雇用保険に1年以上加入しているため50日となります。

・支給日数:50日

・基本手当日額:6,393円

よって、原田さんの高年齢求職者給付金額は6,393円×50日=31万9,650円です。同期Bさんの支給額が76万8,450円となるため、支給額に46万円程度の差が生じていることがわかりました。

「退職を1ヵ月早めるだけでこんなにも差が出るんですね。住宅ローン返済のために苦しくてもなんとかここまで働いてきたのに、早めに退職したほうがよかったのかも……」武司さんは、自分の選択を悔やんでいる様子です。

落胆する武司さんに、FPがかけた「意外なひと言」

しかし、FPは意外にも前向きです。「たしかに支給額の違いは大きいですが、蓋を開けてみればそこまで大きな違いはないかもしれませんよ」。

武司さんが「それは本当ですか?……どうして?」と聞き返すと、FPは次のように言いました。

「たとえば、給与でいえば同期のBさんは1ヵ月分が支給されていませんよね。それに、1ヵ月分の社会保険料も全額自己負担になります。その他にも、厚生年金の加入期間が1ヵ月少なくなるわけですから、年金受給額にも違いが生じてきます」。

武司さんはFPの言葉を聞いて、ようやく顔を上げました。「そうなんですか……それなら、少し心が軽くなりました。あまり損したと思わずに、これからの生活を前向きに考えることにします」。

65歳の元・窓際サラリーマンは、希望を抱き、新たな生活を歩み始めました。

辻本 剛士 ファイナンシャルプランナー

この記事に関連するニュース

-

会社を辞めたら給付金が振り込まれると思っていたのに、申請しないともらえないの? 転職時の給付金などをきっちり受け取るために、申請が必要な制度をチェック!

ファイナンシャルフィールド / 2024年11月16日 1時20分

-

若い人だけでなく、中年世代の間でも転職が当たり前の時代に。2025年4月から失業給付の受給条件が緩和される! どのように変わるの?

ファイナンシャルフィールド / 2024年11月10日 22時20分

-

1960年12月生まれです。特別支給の老齢厚生年金と失業保険を一緒にもらえますか?

オールアバウト / 2024年10月29日 18時30分

-

たった2日の差で金額が変わる?定年退職時の失業保険は「65歳を過ぎてから」より「65歳になる前々日」に辞めた方が有利である理由【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月27日 11時15分

-

たった1日の違いで最大76万円の損…社労士が「退職は64歳11カ月がベスト」と断言する"これだけの理由"

プレジデントオンライン / 2024年10月23日 18時15分

ランキング

-

1ブランド物を欲しがる人と推し活する人の共通点 囚われの身になってしまう、偶像崇拝者たち

東洋経済オンライン / 2024年11月21日 14時30分

-

2「無人餃子」閉店ラッシュの中、なぜスーパーの冷凍餃子は“復権”できたのか

ITmedia ビジネスオンライン / 2024年11月20日 6時15分

-

3「サトウの切り餅」値上げ 来年3月に約11~12%

共同通信 / 2024年11月21日 19時47分

-

4食用コオロギ会社、破産へ 徳島、消費者の忌避感強く

共同通信 / 2024年11月21日 18時25分

-

5さすがに価格が安すぎた? 『ニトリ』外食事業をわずか3年8カ月で撤退の原因を担当者に直撃「さまざまな取り組みを実施しましたが…」

集英社オンライン / 2024年11月21日 16時49分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください