コロナ禍がもたらした経営環境の変化…休廃業のさらなる増加が見込まれる中、中小企業が「事業承継」においてとるべき対応とは?【公認会計士が徹底解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月5日 10時15分

(画像はイメージです/PIXTA)

新型コロナウイルスの影響によって事業承継ニーズは変化しています。今回は、その変化の中で中小企業が事業承継の選択肢をどのように考えるべきか、税理士・公認会計士の岸田康雄氏が詳しく解説します。

事業承継を巡る現状

2019年の休廃業件数は、帝国DBの調査によれば、2万3,000件であった。休廃業した社長の平均年齢は71歳である。2020年の休廃業件数は、商工リサーチによれば、5万件に倍増すると推計されている。

今後は、倒産だけでなく、休廃業が増加する。(倒産:債務超過で事業を止めること、休廃業:資産超過で事業を止めること)コロナの影響で景気が悪化、先行きが不透明になり、高齢者の事業意欲が低下したからだ。

( 後継者不在 + 業績不振 )→ コロナ = 休廃業建設・建築・土木工事、小売店や飲食店の休廃業が多くなる。製造業のサプライチェーン(部品供給網、販売網)の休廃業は、大企業にも影響が大きい(私はパナソニックの「街のでんき屋さん」の事業承継を支援してきた)。

事業承継問題に直面する中小企業を単独で存続させようとする政策として、税制優遇をはじめ、実質無利子無担保の緊急融資や持続化補助金がある。

これは、中小企業の生産性の低さを抜本的に改善するものではないため、単なる延命策にすぎない。一時的に延命することができても、数年後に同様の問題が発生する可能性が高い。

コロナ問題は、中小企業の直面する経営環境に大きな変化をもたらした。それに対応するには、デジタル化するためのIT投資が必要だ。しかし、高齢者が経営する事業にはそれができない。資金力が不足すること、経営者にやる気がないことが理由だ。

生産性の低さを抜本的に改善する方法は、同業他社への事業譲渡によって、規模を拡大することだ。これが、日本経済全体に必要とされるものだ。

廃業してもよいが、事業譲渡を進めるべき

一般的に、「廃業」という言葉には、回避すべきもの、事業の終わりだという否定的イメージが伴う。「廃業」が法人(会社)の解散・清算のことを意味すると誤解されることも多い。

この点、「廃業」の正しい意味は、個人事業主または法人(会社)オーナーが運営主体の立場から退くことである。事業そのものを消滅させることではない。 経営者が引退すると同時に、価値ある経営資源を消滅させると、その廃業は失敗である。社会的損失が生じる。

しかし、個人事業主であれ、法人(会社)オーナーであれ、引退して事業活動を停止するのと同時に、価値ある経営資源を第三者に譲渡すれば、その廃業において社会的損失は発生しない。つまり、後継者や第三者へ事業承継することができれば、経営者の大量引退が発生しても、問題はないのだ。

近年、IT技術革新が急速に進み、AI・人工知能やロボットといった新技術を活用した経営効率化、生産性向上が求められている。これらのIT技術の導入は、中小企業にとって急務である。

しかし、多くの中小零細企業は、これらのIT技術を導入できるほどの資金力を持っていない※1。よって、経営効率化と生産性向上を実現するには、事業規模を拡大して資金力を強化なければいけない。

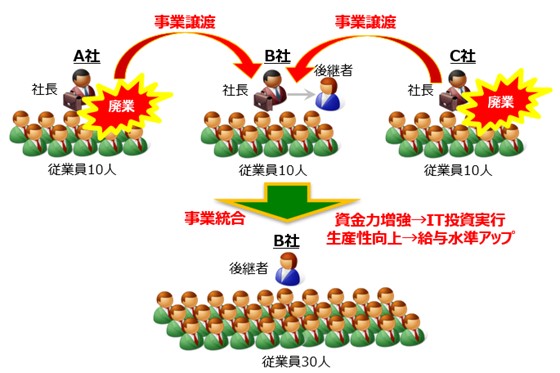

ここで簡単な例を考えてみよう。従業員10人の小規模企業が3社あり、それぞれ後継者に対する事業承継に成功する場合と、そのうち2社が廃業して、残りの1社に事業譲渡される場合である。

【ケース①従業員10人の会社3社が単独で生き残る】

【ケース②事業譲渡されて従業員30人の会社1社に統合される】

3社が単独で生き残るケースと3社が1社に統合されるケース、どちらの事業のほうが大きく成長できるであろうか。

3社が事業統合して、本社経費など間接コストの削減、広告宣伝費など営業コストの削減など経営効率化※2を行えば、資金を捻出することができる。その資金をIT技術の投資に充てることができれば、生産性が向上するはずだ。

結果として会社の数は減少するが、雇用の規模(30人)は減少しない。逆に生産性が向上する。わが国の中小企業に求められている事業承継は、このような方法ではないか。 後継者不在の問題について心配する必要はない、そもそも中小企業の数が多すぎたこと、社長(経営者)の数が多すぎたことが問題なのだ。

譲渡の対象となる資産

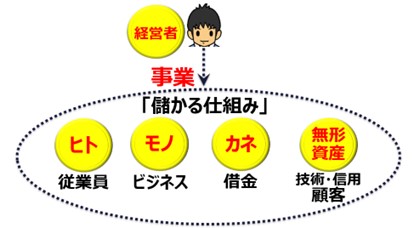

事業用資産には2種類の資産がある。貸借対照表に計上されている資産と貸借対照表に計上されていない資産である。

この点、貸借対照表に計上されていない資産は、簿外処理されているため見逃されやすい。

これは、具体的には、営業力や経営力、技術やノウハウ、信用やブランド、顧客関係(顧客リスト、データベースなどであり、事業承継ガイドライン※3において「知的資産」(目に見えにくい資産)と呼ばれるものだ。知的資産のほとんどが簿外になっているため、それらを漏らさずに事業承継することは難しい。

実は、知的資産には、これらが消滅すると事業存続が危うくなるほどの重要性がある。経営資源の中で最も重要なものが、知的資産だと言っても過言ではない。

事業が廃業となると、長年の経営によって蓄積してきた知的資産が一気に消滅する。そうなると、有形資産の廃棄よりも大きな社会的損失が発生する。しかしながら、これらは目に見えない資産であるため、有形資産と比べて、その把握と承継手続きは容易ではない。

事業譲渡の方法

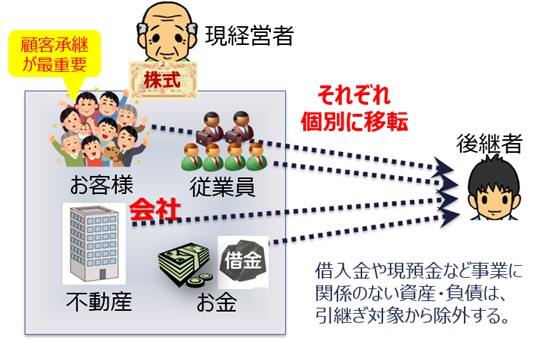

第三者承継を考える場合、個人事業の承継であれば、その承継スキームは簡単でわかりやすい。必要な事業用資産を個別に選択し、それぞれ個別に譲渡すればよい。もちろん知的資産の承継も忘れてはいけない。

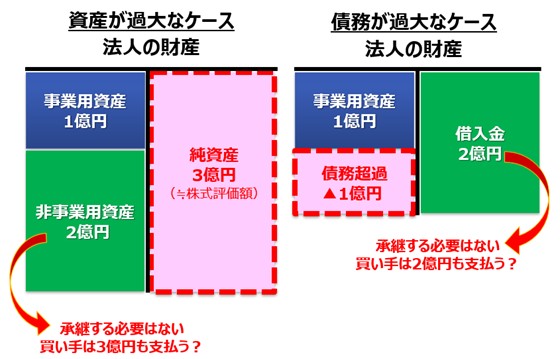

しかし、法人(会社)で事業を営んでいる場合、その承継スキームは少々厄介なものになる。なぜなら、事業に関係ない資産※4(非事業用資産)などが含まれていたり、事業価値にマイナスに作用する借入金が含まれていたりするからである。

非事業用資産や借入金は、将来の事業に必要なものではなく、承継する必要のないものである。非事業用資産は、親族内承継であれば子どもに継がせても問題ない。しかし、第三者承継のために有償譲渡する場合は、「現金を払って現金を買う」ようなもので、おかしな話となる。

借入金も同様である。第三者承継のために有償譲渡する場合、借入金の引継ぎは、自動的に譲渡対価の支払いの一部を構成することになる。既存の借入金が譲渡価額の大きさを超えていれば、取引条件がまとまらない。

それゆえ、承継スキームとしては以下の2つのうちいずれかを選択することになるだろう。

一つは、事業承継する前に非事業用資産または借入金を、法人(株式)からオーナー個人に移しておく方法である。非事業用資産を移す方法は、役員報酬や退職金の支払い、剰余金の分配(配当金、自社株買い)を行うことである。借入金を移す方法は、オーナー個人から法人(会社)へ増資して資金提供し、その資金で借入金を返済することである。

これらによって無駄なものが消えてしまえば、法人(会社)は、事業用資産だけのスッキリした状態になる。結果として、第三者承継を前提とするならば、「株式譲渡」を選択することができる。

もう一つは、非事業用資産または借入金を法人(会社)に残し、事業用資産のみを第三者に承継する方法である。つまり、非事業用資産と借入金を、事業用資産から切り離すのだ。不要なものは残し、必要なものだけ承継する。よって、第三者承継のために有償譲渡することを前提とするならば、「事業譲渡」が選択されることとなる。

事業譲渡とは、オーナーが所有する株式ではなく、法人(会社)が所有する資産または負債を譲渡する承継スキームである。これによって、非事業用資産や借入金を承継させず、不要なものを法人(会社)に残しておくことができる。

残った非事業用資産は、先代経営者が老後資金として自由に使えばよい。不動産投資でも行って、子どもに相続させることもよいだろう。逆に、法人(会社)に残された借入金は、先代経営者が責任を持って弁済しなければならない※5。弁済できなければ先代経営者が破産するか、相続時に子どもが相続放棄することとなるだろう。

いずれにせよ、これら残りモノの処分は、承継する第三者にとって関係のない話である。事業の承継と個人財産の相続問題は次元が異なるものだ。

ここで注意すべきことは、法人の事業譲渡では、簿外になっている資産が、承継の対象から漏れてしまいやすいことだ。従業員の有する知的資産、顧客関係※6などは、目に見えない。注意してこれらを把握し、丁寧に引継ぎ手続きを実施しないと、事業価値が低下することになる。

逆に、簿外になっている負債は引き継がれないので、承継する第三者にとっては好都合だ。未払残業代などの簿外債務や、訴訟や税務調査などの偶発債務といったリスク要因を排除することができる。その分、財務デュー・ディリジェンスは簡易な作業で済むため、承継手続きに必要な取引コストを安く抑えることができる。

事業譲渡の際に活用すべき制度

中小企業庁の「経営資源引継ぎ補助金」を活用してほしい。M&AアドバイザーやM&A仲介業者に支払うコストが、200万円まで補助される。

事業譲渡した直後に廃業するのであれば、廃業費用が450万円補助されるので、合計して650万円の補助金が支給される。ぜひ活用したい。詳しくは、中小企業庁のページを参照していただきたい。

※1 経済産業省からIT補助金が提供されているが、中小企業の経営革新を生み出すほど効果の高いIT技術を導入するに足る十分な金額ではない。

※2 経営効率化は、M&Aによって生じる代表的なシナジー効果である。

※3 平成28年12月 中小企業庁が公表した「事業承継ガイドライン」

※4 非事業性資産とは、現金預金や有価証券、生命保険契約などの金融資産、投資用不動産などである。

※5 多くの中小企業は債務超過に陥っており、その負担の重さために後継者が見つからず、廃業をもたらしてしまう。しかし、このような法人(会社)のすべてが、金融機関との交渉や私的整理、法的整理などの債務カットを必要とするわけではない。事業承継問題に至る老舗企業は、過去に黒字を謳歌した時期があったはずで、経営者は豪邸に住んで十分な個人財産を持っているケースが多い。結局は、経営者が個人財産を投じて、法人(会社)が抱える借入金を責任持って返済しなければいけない。

※6 顧客関係の承継は特に重要である。B to Cの事業であれば商圏分析を行った上で顧客データベースを移すこと(個人情報保護法に注意)、B to Bの事業であれば、先代経営者と後継者が一緒に顧客へ個別訪問に回ることが必要となる。

岸田 康雄 公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

この記事に関連するニュース

-

【M&A】「一部の事業だけ売却したい」「手元に残したい資産がある」場合の譲渡手法とは?売り手オーナー経営者が知るべき“選択肢”

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月21日 8時15分

-

[社説]増える事業承継 廃業防ぎ地域に活力を

沖縄タイムス+プラス / 2024年12月13日 4時0分

-

【2025年1月15日(水)開催】オープンネーム事業承継「relay(リレイ)」と世田谷区が連携し、小規模事業者・個人事業者向け事業承継セミナー「第三者承継という選択肢を知ろう!」を開催!

PR TIMES / 2024年12月10日 12時0分

-

国内最大級の事業承継・M&AプラットフォームTRANBI(トランビ)東京でベビー用帽子製造販売事業を手掛ける企業を大阪の夫婦が事業承継!手作りベビー服販売の事業拡大に。

PR TIMES / 2024年12月6日 16時15分

-

事業を始めるなら「個人事業主」か「会社設立」か…迷ったときの5大比較ポイント【司法書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 8時0分

ランキング

-

12024年の「ドラマ視聴率トップ10」驚きの結果 流行語「ふてほど」は?1年のドラマ総まとめ

東洋経済オンライン / 2024年12月24日 7時40分

-

2M-1創設者がバッテリィズに泣きそうになった理由 理論派が目立ってきたM-1に2人が与えたこと

東洋経済オンライン / 2024年12月23日 18時38分

-

3電話番号を変更したらメルカリにログインできなくなりました。どうすればいいですか?

オールアバウト / 2024年12月23日 21時5分

-

4「日本新三大夜景」に横浜市が初認定 ヨルノヨなど評価 6位から躍進

カナロコ by 神奈川新聞 / 2024年12月23日 22時30分

-

5中森明菜「2024年の復活劇」でファンに与えた衝撃 今年はたくさんの歌声と元気な姿を披露してくれた

東洋経済オンライン / 2024年12月24日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください