“大接戦”の米大統領選、為替市場への影響は?…2025年前半までが「外貨の仕入れ時」といえるワケ【投資のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月2日 6時0分

(※写真はイメージです/PIXTA)

米ドル/円は円安から円高に振れるなど、為替や先行きに不透明感が増す株式市場。大統領選挙を控える米国の景気は、利下げによってどう変化するのでしょうか。今後、注目すべきポイントについて、アライアンス・バーンスタイン株式会社の運用戦略部長 兼 ポートフォリオ戦略室長である荒磯亘氏が解説します。

米国、4年半ぶりの利下げ…大統領選を控え、今後の展開は

――2024年下半期は波乱含みの相場展開になるなか、米国が利下げに踏み切りました。2024年11月5日に投開票される米国大統領選も市場の注目を集めています。利下げ後の金融市場についてどう見ていますか?

荒磯「足元の状況を見る限り、順調だととらえています。FRB(Federal Reserve Board・米連邦準備制度理事会)が2024年9月18日に決定した利下げは、1年2ヵ月ぶりの実施となり、しかも利下げ幅は0.5%という異例のスタートにも思えます。

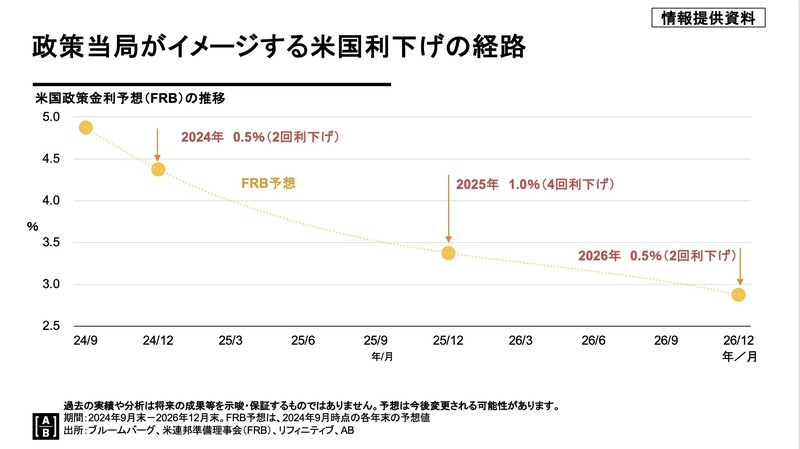

ただ、FRBによる向こう2年程度の米国政策金利を示したグラフ(図表1)を見ると、2024年にあと2回、2025年が4回、2026年が2回のペースを予想しており、四半期に1回程度の緩やかなペースであることがうかがえます。

もし、米国景気への不安が強ければ、このような悠長なプランを示すはずがありません。また、FRBが想定外の事態への対応にも言及したことで、マーケットには景気の先行きへの安心感が広がったと考えています」

――最近では、雇用統計への市場の反応が大きいようです。「ソフトランディング(=景気減速)」、「ハードランディング(=景気後退)」といった面では、米国経済の着地点についてどう見るべきでしょうか。

荒磯「インフレが常識的な水準に落ち着いてきたことで、消費マインドが下支えられやすい環境にあるようです。私は、順調な景気がこのまま続く“ノーランディング”さえあるのではないかと考えています。

米国GDPの3分の2は“消費”が支えています。人々の消費は、雇用収入があるか否かに関係しています。過去のリセッション時の「非農業部門雇用者数(6ヵ月変化)」推移(図表2)を見ると、いずれも雇用者数は下がっていましたが、足元の雇用者数は増加しています。

つまり、景気が急減速するような芽は見つけにくいということです」

大統領選は接戦も、短期的には下押し材料とはならない

――米国の大統領選は大接戦となっています。市場にとっては、かく乱材料となる可能性はありますか?

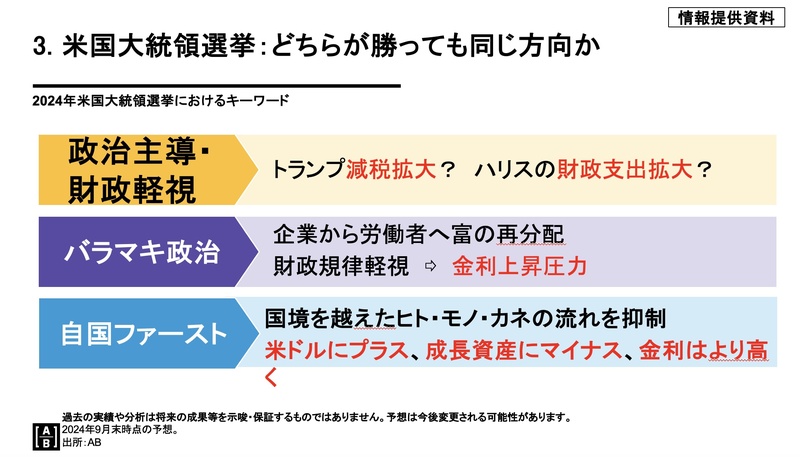

荒磯「米国大統領選では、大統領が誰になるかということと、同時に実施される連邦議会選挙で共和党と民主党のどちらが多く議席を獲得するかという2つの組み合わせが非常に重要です。

今回の大統領選の特徴の1つは、両候補の主張について“政治主導”“バラマキ政治”“自国ファースト”といった共通点があること(図表3)。財政では、トランプ氏が“減税の拡大”、ハリス氏が“財政出動の拡大”と、いずれも政府支出の増大が予想されます。

こうした景気刺激策は、長期的に見れば金利の上昇につながると考えられますが、即座にマーケットを下押すような材料ではないと考えます」

――1ドル160円から大幅な円高に転じた“日銀ショック”は記憶に新しいところです。今度のドル円相場は、再び円安基調に戻るとみるべきでしょうか、それともまだ円は上がりそうでしょうか?

荒磯「日米の金利差と為替の動きを見ると、直近では、米国の利下げと日銀の利上げによって日米金利差が縮小し、為替もこれに反応して円高方向に動きました。日米の金利差が為替をきれいに説明しているといえるでしょう。

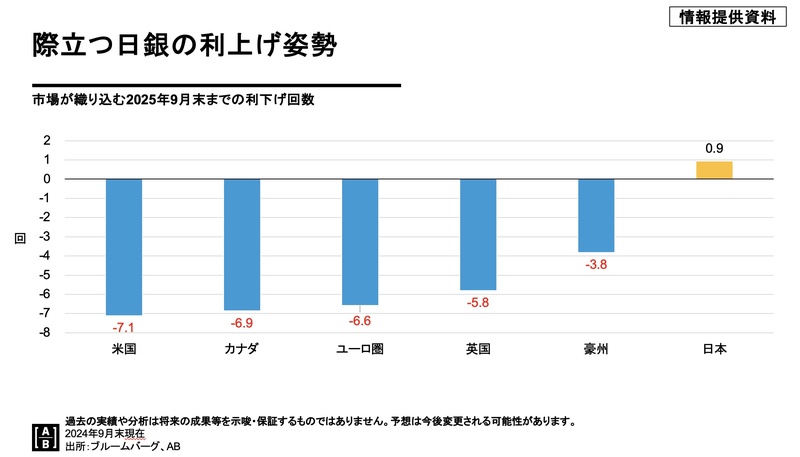

将来を見据えると、向こう1年間の米国、カナダ、ユーロ圏、英国、欧州および日本の利上げ・利下げの織り込みについては、日本を除くすべての国で利下げが予想されています(図表4)。

しかし、米国は7回の利下げが見込まれていますが、景気が悪化しなければ金利を据え置く可能性もあり、日米の金利差が縮小していくというストーリーには少し限界が出てくるのではないかと感じています。

市場の予想ほど日米金利差が縮小しないとなると、円の買い戻しもまた進みにくいと考えています」

米ドルの買い場は「時期」が重要

――米国の景気がいいと、それほど円高は進みにくいということですね。では、具体的にどのあたりの水準になれば、米ドルの買い場といえるでしょうか?

荒磯「水準よりも、時期のほうが大事であると私は考えています。いまのドル円には2つの重要なファクターがあります。1つは中東情勢です。市場は地政学的リスクにすっかり鈍感になり、あまり反応していません。ただ、戦火が拡大すると原油価格に跳ね返る可能性があるということで、インフレの再燃によって米国が利下げできなくなるリスクオフの可能性に注視する必要があるでしょう。

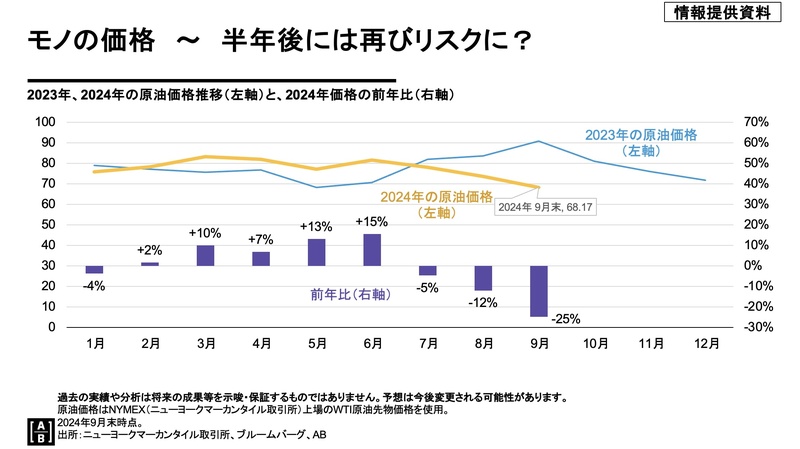

もう1つは、物価上昇ペースが鈍化する“ディスインフレーション”が一巡してしまう可能性です。[図表5]を見ると、2024年の夏頃から前年比で原油価格が下がっていることがわかります。

ただ、この価格の低下は、2025年の夏以降、モノの価格を上昇させる要因にもなるため、米国の利下げは、2025年後半に物価上昇という不確定要因をはらんでしまうかもしれません。

いわゆる円の買い戻しや金利差の縮小が見込める時期は2025年の前半くらいまでとなり、外貨の仕入れ時も同じころまでというのが、1つのメドだと考えています。

まとめ

――米国で利下げが始まりました。 米国のハードランディング懸念は行き過ぎで、利下げは今後もゆっくりと進みそうです。2024年11月の米国大統領選挙後は株高、米金利上昇、米ドル高へ向かう流れを予想します。

また、2024年8月以降は日米金利差の縮小が円高を演出しましたが、金利差を材料に円高へ振れやすいのは2025年前半までで、そこまでは外貨を仕入れるチャンスが生まれやすいでしょう。

荒磯 亘

アライアンス・バーンスタイン株式会社 執行役員

運用戦略部長(債券担当)/ポートフォリオ戦略室長/シニア・インベストメント・ストラテジスト

この記事に関連するニュース

-

「円安」時代の次は「ドル高」時代へ。ドル/円は今月160円も?

トウシル / 2024年11月12日 9時53分

-

【米ドル円】東京海上アセットマネジメントが振り返る…11月第2週の「米国経済」の動き

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月10日 20時15分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

トランプか?ハリスか?米大統領選、いよいよ投開票へ。エヌビディア祭、再開?(窪田真之)

トウシル / 2024年11月5日 8時0分

-

衆院選の与党敗北、金融政策決定会合、米大統領選…1ドル153円台に突入したドル円に、今後2週間で起こり得る「波乱の展開」【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月29日 10時15分

ランキング

-

1ブランド物を欲しがる人と推し活する人の共通点 囚われの身になってしまう、偶像崇拝者たち

東洋経済オンライン / 2024年11月21日 14時30分

-

2「無人餃子」閉店ラッシュの中、なぜスーパーの冷凍餃子は“復権”できたのか

ITmedia ビジネスオンライン / 2024年11月20日 6時15分

-

3食用コオロギ会社、破産へ 徳島、消費者の忌避感強く

共同通信 / 2024年11月21日 18時25分

-

4年金の繰下げ受給、やっぱりやめます!…年金月20万円、定年後も働く64歳・サラリーマンが驚愕した年金制度の思わぬ「落とし穴」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 11時15分

-

5「サトウの切り餅」値上げ 来年3月に約11~12%

共同通信 / 2024年11月21日 19時47分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください