再び大きく円安へ…いよいよ始まる米大統領選投開票を控え、11月の米ドル/円の行方は【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月5日 18時0分

(※画像はイメージです/PIXTA)

前月までと一変し、大きく米ドル高・円安へと戻す展開となった10月の「米ドル/円」。本日5日、日本時間の20時より、アメリカ大統領選挙の投票が開始されます。また、FOMC(米連邦公開市場委員会)も控えており、米ドル/円にとって、重要な分岐点となる大きなイベントが待ち受けています。こうしたなか、11月の米ドル/円はどのように展開するのでしょうか? マネックス証券・チーフFXコンサルタントの吉田恒氏が解説します。

11月の「FX投資戦略」ポイント

・10月の米ドル/円は、前月までと一変し、大きく米ドル高・円安に戻す展開に。主因は米経済の“軟着陸”への期待を受けた米金利の上昇。 ・ただし、米金利上昇、米ドル高ともに、52週MAとの関係などテクニカルには「行き過ぎ」の可能性あり。トランプ復活など日米政治要因を受け、「行き過ぎ」がさらに拡大するか? ・11月の米ドル/円は、「米金利上昇=米ドル高」の限界を確認。「行き過ぎ」の反動もありうるとの考えから、予想レンジは147~156円で想定。

10月の振り返り…前月までと一変、大きく円安に戻す

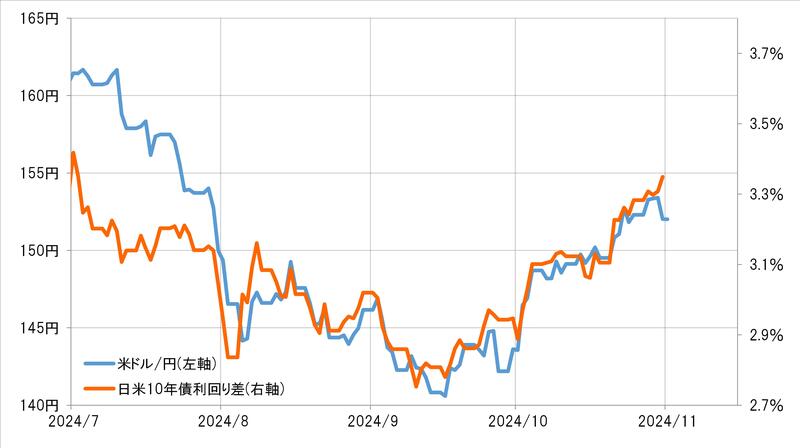

米ドル/円は9月には一時140円を割れるまで下落しましたが、10月は一転して大きく米ドル高・円安に戻す展開となりました。10月の米ドル/円の安値は142円、一方高値は153円だったので、最大で10円以上もの米ドル高・円安となりました(図表1参照)。

この米ドル高・円安の動きは、基本的には日米金利差の「米ドル優位・円劣位」の拡大に沿ったものでした(図表2参照)。では、この金利差拡大の主役は、米金利と日本の金利のどちらだったのでしょうか。

10月2日に、日銀の植田総裁と会談した石破総理が、「いま利上げする環境にあるとは思わない」と発言すると、その日のうちに143円台から146円台まで大きく米ドル高・円安となりました。結果的には、9月までの円高から10月に円安へ転換した相場において、この「石破発言」に伴う日銀の早期利上げへの期待の後退が、大きなきっかけになったように見えなくもありません。

ただ、この「石破発言」のあとも、日本の金利はむしろ上昇に向かいました。なぜ日銀の早期利上げへの期待後退と受け止められたなかでも、日本の金利は上昇に向かったのか? 日本の特に長期金利の上昇について、衆院選挙での与党の過半数割れといった政局の流動化が、財政規律を緩めかねないことを懸念した「悪い金利上昇」であり、それゆえ金利上昇でも円安になったという指摘もあるようですが、本当でしょうか。

日米独をはじめとした先進国の長期金利は、基本的に「世界一の経済大国」である、米国の長期金利に連れる傾向があります。その意味では、「石破発言」後も日本の金利が上昇したのは、米金利の上昇に連れた面が大きかった可能性があります(図表3参照)。

日米ともに金利が上昇したものの、金利水準は「米国>日本」なので、日米金利差は米ドル優位・円劣位拡大となります。こういったなかで、「石破発言」後も日本の金利は上昇し、にもかかわらず日米金利差は「米ドル優位・円劣位」が拡大したことから、米ドル高・円安になったとも考えられます。そうであれば、さらに米ドル高・円安が続くか否かは、米金利がさらに上昇するかどうかが目安になるのではないでしょうか。

11月は米大統領選、FOMCが開催される重要な分岐点

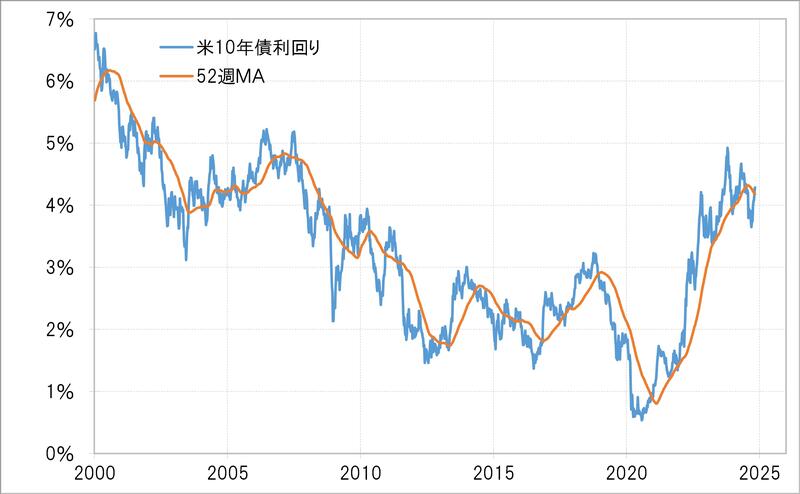

米長期金利、10年債利回りは一時3.6%程度まで低下したなかで、52週MA(移動平均線)を大きく割り込みました。経験的に、このような動きは一時的ではなく、複数年続く金利低下トレンドが展開している可能性が高いことを示しています(図表4参照)。

そうであれば、金利低下トレンドと逆行する一時的な金利上昇は、52週MAを大きく越えない程度にとどまる可能性が高そうです。その米10年債利回りの52週MAは、足下で4.2%を下回ってきました。その意味では、米10年債利回りの上昇は4.2%を大きく上回らない範囲にとどまる可能性が高いと考えられます。

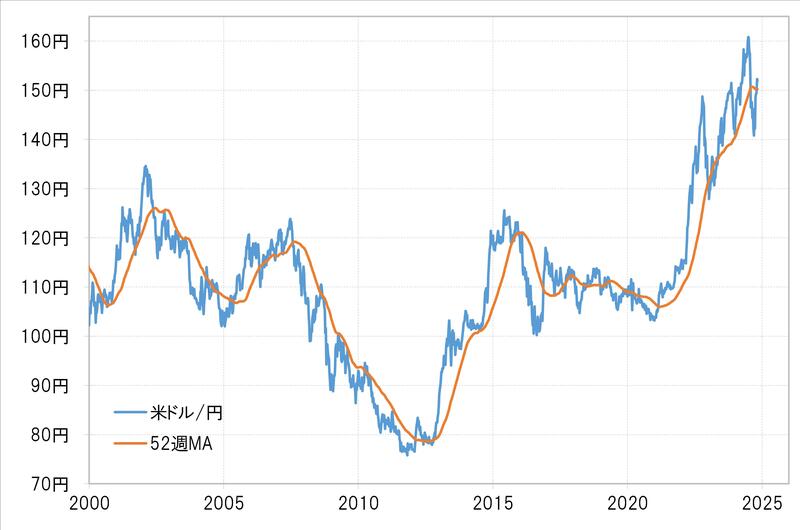

米金利の影響を受ける米ドル/円も、すでに見てきた米金利と同様に、一時52週MAを大きく割り込んだので、経験的には、下落トレンドに転換した可能性が高そうです(図表5参照)。

そうであれば、トレンドと逆行する一時的な上昇は52週MAを大きく上回らない程度にとどまる可能性が高いです。米ドル/円の52週MAは、足下で150.2円程度なので、経験的には一時的な上昇は、過去の実績を参考にすると155円を超えられないという見通しができるのではないでしょうか。

以上のように、「米金利上昇=米ドル高・円安」は、すでにいつ終わってもおかしくない局面を迎えている可能性が高いです。ただ、先の日本の総選挙での与党過半数割れ、そして本日、投開票が予定されている米大統領選挙にて、トランプ氏が大統領に返り咲く可能性は、いずれも日米金利差の「米ドル優位・円劣位」拡大要因としての見方が強いものです。

それだけに、「米金利上昇=米ドル高・円安」もなかなか終わるきっかけを得られず、むしろ52週MAが示すトレンド転換の可能性が、今回は間違い、いわゆる「ダマシ」なのかを試す展開が続いていると考えられます。

以上のように、米大統領選挙、そしてFOMC(米連邦公開市場委員会)が予定されている今週は、重要な分岐点になる可能性が高そうです。

注目イベントの結果を受けて、値動きは荒くなる可能性が高いでしょうが、結果的には米ドル高・円安への戻りの限界、米ドル安・円高トレンドへの転換を確認する可能性が高いと考えています。

以上を踏まえ、11月の米ドル/円は、147~156円で予想されると考えます。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

この記事に関連するニュース

-

一時「1ドル158円」に迫るも再び円高に…年末にかけての米国の「金利上昇・株安」の現実味。米ドル円への影響は【国際金融アナリストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月24日 10時15分

-

1ドル153円超えの米ドル円…12月に入り、急ピッチの円安が進むワケ【国際金融アナリストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月17日 10時15分

-

3年連続で「12月の円高」となるか?…為替のプロが「年末にかけての米金利の動き」を注視するワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月10日 10時15分

-

米大統領選から約1ヵ月、「上がった金融市場」と「下がった金融市場」【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月4日 13時30分

-

トランプ氏の勝利後、米ドル/円「1ドル156円」まで円安も…3年連続で「年末にかけての米ドル安・円高」の現実味【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月3日 10時15分

ランキング

-

112月末まで!今年の「ふるさと納税」注意したい点 定額減税の影響は? 申し込む前に要チェック

東洋経済オンライン / 2024年12月26日 13時0分

-

2なぜスターバックスの「急激な拡大」は失敗に終わったのか…成長を一直線に目指した企業の末路

プレジデントオンライン / 2024年12月26日 15時15分

-

3昭和的「日本企業」は人事改革で解体される? 若手社員への配慮と、シニアの活性化が注目される背景

ITmedia ビジネスオンライン / 2024年12月26日 5時55分

-

4焦点:日産との統合、ホンダから漏れる本音 幾重のハードル

ロイター / 2024年12月26日 14時46分

-

5日本郵便とヤマト「120億円訴訟」に至った言い分 物流サービスの「大同団結」が危うい事態に

東洋経済オンライン / 2024年12月26日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください