〈年金月23万円・65歳夫婦〉老後20年の生活費は「6,000万円」になりそう!? 老後資金、どうすればいいですか?【CFP®の回答】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月22日 11時30分

(※写真はイメージです/PIXTA)

何かと不安の多い老後資金の確保。厚生労働省によると、標準的な老夫婦の年金額は令和6年度で23万0,483円。1年で270万円、10年で2,700万円、20年で5,400万円となります。一方で、総務省によると、65歳以上の夫婦のみの世帯において、1ヵ月の支出は25万0,959円。1年で300万円。老後を20年と仮定すると6,000万円の支出となります。そんな老後の生活のために、どんな準備が必要なのでしょうか。CFP®の中山国秀氏が詳しく解説します。

老後資金を目的別に分ける

老後資金の計画を立てるにあたって、まずは限りある資金の使い道を把握することが大切です。

老後における支出は、主に3つに分けられます。

・生活資金・ライフイベント資金

・介護費用

●生活資金

生活資金には、食費や住居費などの日常生活費、趣味や旅行などに使う娯楽費、医療費も含まれます。配偶者が亡くなった場合、その後の1人分の生活費については夫婦2人のときの「7割程度」で見積もっておく考え方が理想的といえます。

・医療費

医療費は一般的に、70~74歳では自己負担が2割に、75歳以上では1割と、現役世代よりも費用負担が軽くなる社会保障制度に基づいて支払われます。高額な医療費がかかった場合は高額療養費制度を活用し、全体として大きな出費を抑えることが可能です。

もちろん個人差はありますが、医療費単体での大きな金額を備える必要性は必ずしも高くないといえるでしょう。

・生活資金を賄うためのお金

生活資金を賄うお金として、基本的に65歳までは就労収入、65歳以降は公的年金と考えておきましょう。また、不足分を「アルバイトなどで就労収入を確保する」「手元資金を当面の生活資金に充てる」「夫婦のいずれかが“年金の繰下げ受給”制度を活用し、受給額を増額する」なども方法として考えられます。

●ライフイベント資金

60代~70代前半は、意外とライフイベントの多い時期といえます。

たとえば、

・子どもの結婚・孫の誕生などの資金援助

・自宅のリフォーム

・車の買い替え

など、大きな出費を伴うイベントが目白押し。定年を迎え収入が減るにもかかわらず、支出は増えていく一方……という事態が起きてしまいます。

イベントごとの出費によって生活資金や介護費が圧迫されることがないよう、必要に応じて、ライフイベント関連の出費を抑える工夫も必要です。

●介護費用

生命保険文化センターによる「2021(令和3)年度生命保険に関する全国実態調査」では、介護費用は1ヵ月平均“約8万3,000円”、平均介護期間が“5年1ヵ月”となっています。個人差の大きい費用となりますが、平均介護費用・期間から予測できる1人あたりの介護費用は“約506万円超”の試算となります。

ちなみに「平均寿命」とは、「各年における0歳児の平均余命」を指します。

例えば「2022年の女性の平均寿命が87.09年」と公表された場合、「2022年時点で亡くなった女性の平均年齢が87.09年」という意味ではなく、「2022年に生まれた女性は社会情勢など大きな変化がない限り、平均的に87.09年生きられる」ことを意味します。

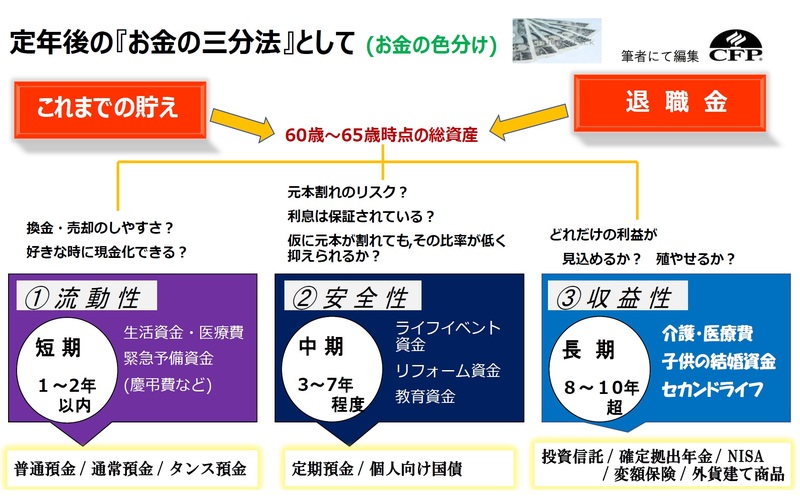

老後資金の運用先

前述の3つの支出は、想定される利用時期を考えたうえで「短期資金」「中期資金」「長期資金」に大別することができ、その目的に応じて運用先も異なってきます。

●短期資金

当面の生活資金は「短期資金」として、就労収入公的年金で賄っていきます。

重視されることとして、流動性=換金のしやすさが挙げられます。そのため、いつでも引き出し可能な「普通預金」に預けることが理想的でしょう。

●中期資金

ライフイベント資金は「中期資金」に該当します。中期資金は安全性を重視しながら準備していく必要があります。

運用する場合、安全で確実な運用と、換金のしやすさに重きを置きましょう。運用先として、「定期預金」と「個人向け国債」が代表的です。

●長期資金

介護費は「長期資金」として退職金で充当するのが理想的です。即座に使うことは想定しにくいため、収益性を重視しながら運用に回すことが理想的でしょう。

中期資金の運用先としても検討できる「個人向け国債」

個人向け国債は、銀行・ゆうちょ銀行・証券会社など、ほとんどの金融機関で取り扱われている金融商品で、1万円から購入することが可能です。

固定金利型5年満期・固定金利型3年満期・変動金利型10年満期の3種類の商品があり、元本担保型の商品のなかでは比較的有利な運用が可能といえます。

・金利が半年ごとに見直される・金利が上昇した場合、その時点の金利が適用=金利上昇局面では有利

・途中換金も1万円から可能

・直前2回分の利息が差し引かれる

など、それぞれの商品ごとの留意点を認識しておく必要があります。

いずれにしても元本保証で安心して預けることができるため、中期資金の預け先として適しているといえるでしょう。

中山 国秀

生活設計本舗 秀ちゃん

ファイナンシャルプランナー

この記事に関連するニュース

-

定年後も働く予定ですが、友人は「月5万円くらい稼げればよい」と言っています。年金と合わせれば十分に生活していけるものなのでしょうか?

ファイナンシャルフィールド / 2024年12月20日 6時0分

-

貯蓄が「1000万円」あるので定年後は働かなくてよいかと考えています。老後は年金もあるので貯金を崩すときは「大きな出費」があるときだけですよね…?

ファイナンシャルフィールド / 2024年12月17日 2時10分

-

100歳まで生きると夫婦で1億円が必要?50代からでも間に合う老後資金作りとは

HALMEK up / 2024年12月16日 0時1分

-

40年以上頑張ったんだからいいよね?貯蓄7,000万円の元会社員、ビジネスクラスで「ご褒美旅行」を楽しみ人生を謳歌していたが…6年後、ジリ貧老後へ「あんなにお金があったのに」

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月9日 7時15分

-

「貯金1,000万円が一瞬で消えた…」60代夫婦、老人ホームめぐり「老後破綻危機」直面のワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 19時0分

ランキング

-

112月末まで!今年の「ふるさと納税」注意したい点 定額減税の影響は? 申し込む前に要チェック

東洋経済オンライン / 2024年12月26日 13時0分

-

2なぜスターバックスの「急激な拡大」は失敗に終わったのか…成長を一直線に目指した企業の末路

プレジデントオンライン / 2024年12月26日 15時15分

-

3昭和的「日本企業」は人事改革で解体される? 若手社員への配慮と、シニアの活性化が注目される背景

ITmedia ビジネスオンライン / 2024年12月26日 5時55分

-

4焦点:日産との統合、ホンダから漏れる本音 幾重のハードル

ロイター / 2024年12月26日 14時46分

-

5日本郵便とヤマト「120億円訴訟」に至った言い分 物流サービスの「大同団結」が危うい事態に

東洋経済オンライン / 2024年12月26日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください