もっと早く買っておけば…年収1,100万円・大手食品メーカー会社員、パート妻に泣きつかれ49歳で渋々マイホーム購入も、80歳で後悔する「戦慄の住宅ローン返済額」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月19日 10時45分

(※写真はイメージです/PIXTA)

年収が比較的多くても、貯蓄することに無頓着な人は一定数います。本人の仕事に対する姿勢や子どもの将来への期待などから、浪費をしているつもりがなくてもお金が貯まらないというケースもあるでしょう。本記事で加藤哲也さん(仮名)の事例とともに、FP dream代表FPの藤原洋子氏が、将来生活設計の注意点について解説します。

「ねえあなた、そろそろ家を買いましょうよ」

加藤哲也さん(仮名)は、食品メーカーにお勤めの52歳サラリーマンです。現在の年収は1,500万円、家族は妻(49歳・パート)、長男(25歳・会社員)、次男(21歳・大学生)の3人です。3年前にマイホームを購入しました。当時の年収は1,100万円でした。

加藤さんは、大学進学のため地元を離れ、それからずっと首都圏で暮らしています。大学時代は学校から紹介のあった学生専門のアパートに住んでいました。大学卒業後は、勤め先の企業の社宅、結婚後は社宅を出て民間の賃貸アパートを契約しました。2LDKで家賃と共益費で9万円と、いままで住んでいた学生専門のアパートや社宅より、住宅費はかなり高くなりました。加藤さんは、生活するのに十分な収入は得ることができていましたので、通勤や日々の買い物などに便利がよいように、駅から徒歩10分ほどで新築のアパートを選びました。

次男が生まれて、アパートが少し狭く感じられるようになったので、賃貸マンションに住み替えることに。家賃と共益費、駐車場代は合わせて18万円です。加藤さんは、仕事が趣味のような方です。帰宅時間が遅く、平日はほとんどの日が寝るために帰るだけ、という生活でした。

そんな加藤さんにとって、賃貸住宅は毎日の生活に都合がよいものでした。3階なので、戸締りに気をつけなければならないのは玄関だけ、住居スペース以外の場所は掃除が行き届いています。困ったことがあれば管理会社に電話すれば、たいていのことは解決してくれます。

加藤さんが40代になり、長男が大学に通うようになったころ、妻は「そろそろ家を買ったらどうかしら……」と持ち掛けました。加藤さんは、「こんな時代で、いつ会社が倒産するかもしれないから、このままでいいんじゃない?」と住宅購入の提案に応じることはありませんでした。何度かそういう話はしましたが、数年が過ぎていきました。

仕事一途な加藤さんに比べて、妻は現実的でした。「会社にはいつまでいられるのかしら。年金で暮らすような年になってもいまのままの収入がある?」何度もの妻からの話に、加藤さんは声を荒らげる場面もありましたが、泣き出してしまった妻を見て、「そ、それもそうだな……」と徐々に考えを改めるようになったそうです。加藤さん夫婦が、妻の知り合いである筆者に、住宅購入について相談に見えたのは、それから間もなくのことでした。

マイホーム購入の平均年齢

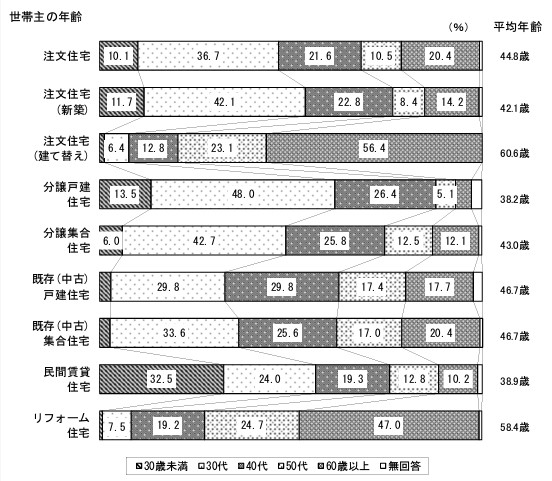

住宅の購入は生涯のうちで大きな決断の1つです。現在住宅を所有している人は、いつごろ購入したのでしょうか。次の調査は、2022年4月~2023年3月に住み替えや建て替え・リフォームを行った世帯を対象としたものです。住宅の種類や購入する年代などは以下のとおりです。

*注文住宅の調査地域は全国、その他住宅は三大都市圏(首都圏、近畿圏、東海圏)での調査

*注文住宅の調査地域は全国、その他住宅は三大都市圏(首都圏、近畿圏、東海圏)での調査図表の調査では、住宅種類別の世帯主の年齢、平均年齢が示されています。世帯主の年齢は、注文住宅、注文住宅(新築)、分譲戸建住宅、分譲集合住宅、既存(中古)集合住宅は30代が多いです。注文住宅(建て替え)、リフォーム住宅は60歳以上、既存(中古)戸建住宅では30代、40代、民間賃貸住宅では30代未満の割合が最も多くなっています。

戸建住宅か集合住宅か、購入する地域・広さなどによって、住宅の価格には大きな違いがあります。住宅融資支援機構のフラット35を利用している方への調査による、住宅取得時の購入金額をまとめました。

・土地付注文住宅

全国 4,903万円(+209万円)

首都圏 5,680万円 (+574万円)

近畿圏 5,265万円(+368万円)

東海圏 4,811万円(+117万円)

その他地域 4,299万円(+148万円)

・建売住宅

全国 3,603万円(-116万円)

首都圏 4,199万円(-144万円)

近畿圏 3,721万円(-8万円)

東海圏 3,055万円(-96万円)

その他地域 2,873万円(-75万円)

・マンション

全国 5,245万円(+397万円)

首都圏 5,801万円(+473万円)

近畿圏 5,343万円(+369万円)

東海圏 4,732万円(+297万円)

その他地域 4,352万円(+334万円)

・中古戸建

全国 2,536万円(-168万円)

首都圏 3,172万円(-168万円)

近畿圏 2,485万円(-39万円)

東海圏 2,268万円(-51万円)

その他地域 2,025万円(-124万円)

・中古マンション

全国 3,037万円(-120万円)

首都圏 3,379万円(-139万円)

近畿圏 2,809万円(+34万円)

東海圏 2,309万円(+88万円)

その他地域 2,416万円(-131万円)

出典:住宅金融支援機構 2023年度 フラット35利用者調査 ()内は前年比

土地付注文住宅とマンションの価格は、全国的に上昇傾向です。住宅購入のタイミングは、それぞれの世帯ごとに異なります。結婚したり子どもが生まれたりしたタイミング、年収がある程度の額に達したとき、子供が独立したときなどに、購入や建て替えるケースが多いようです。

住宅取得の際には、多くの方が長期にわたって住宅ローンを組みます。「いつかはマイホームに住みたい」とお考えの方は、購入にあたり、子どもがいつごろ生まれるのか、子どもの教育費などの大きな支出を準備できるか、親世帯と同居する可能性はどうか、配偶者の定年はいつごろか、子どもが独立したあとはどのように暮らしたいか、などのライフプラン、ライフイベントを考えてみましょう。

適した場所や住宅の広さ・間取り、購入可能な価格などが徐々に具体的なものになります。

賃貸住宅と持ち家の違い

賃貸住宅と持ち家の違いを見てみましょう。それぞれにどのようなメリットやデメリットがあるのでしょうか。

賃貸のメリット・デメリット

〈メリット〉

・気軽に引っ越しができる

・建物・設備の修理費用などが不要

・購入時にかかる不動産税、登録免許税、印紙税が不要で初期費用が安価

・固定資産税、都市計画税が不要

・年収の変化に合わせて家賃を調整しやすい

〈デメリット〉

・内装や間取り、設備などをリフォームできない

・家賃の支払いが続き資産としての価値がない

・退職後や高齢になったとき賃貸契約を断られることがある

持ち家のメリット・デメリット

〈メリット〉

・内装や設備などのグレードが比較的高い

・ファミリー向けの物件が充実している

・リフォームできる

・資産として残る

・住宅ローンを完済したあとは老後の住宅費が軽減され、安心して暮らせる

〈デメリット〉

・賃貸住宅より簡単に引っ越すことができない

・毎年、固定資産税、都市計画税がかかる

・設備の交換などメンテナンス費用がかかる

・収入が減っても住居費を調整しにくい

立地や広さなど住環境が同じ程度なら、賃貸住宅と持ち家の50年間の住居にかかる総額は、大きく変わらないという試算※があります。賃貸住宅と持ち家の大きな相違点は、購入した家は、「資産として残る」ことです。

加藤さんの現在

住宅購入を検討し始めたころの加藤さんの年収と貯蓄は以下のとおりです。

世帯年収:1,200万円(加藤さん1,100万円 妻100万円)

個人年金保険:65歳から10年間の確定年金 受取総額1,000万円

終身保険:保障額500万円

定期預金:150万円

生命保険:死亡保障2,000万円

医療保険:日額1万円

住みやすさを重視した賃貸住宅の家賃等と2人の子ども達の教育費や習い事、塾代などで、年収と比較して貯蓄は少なめです。個人年金保険、終身保険は、60歳まで保険料の支払いが続きます。住宅購入のための頭金にできるお金はありませんでした。

また、住宅ローンを組む際に、80歳までとすると年々契約期間が短くなり、購入額によっては、月々の支払額は大きくなってしまいます。「購入するならなるべく早く」という状況です。第一希望のマンションを購入すると、加藤さんの場合の月々の返済額は約20万円。これにボーナス払いがプラスされます。住宅ローンを組むなら、購入額を抑えて住宅ローンの負担を小さくし、繰上げ返済を行いながら、将来の返済額を少しでも減らすことが必要なのではないかとお伝えしました。

賃貸マンション内には、同時期に入居した人は年々減り、最近は、小さな子を連れた家族を多く見かけるようになっていました。いままで住みやすい住宅を選んできましたが、今回は払える金額が限られています。購入後は、いままで必要のなかった、税金や住宅のメンテナンス費用もかかるでしょう。

翌年、加藤さんは会社への貢献が評価され役員に昇格することが決まりました。定年になる65歳までは、役員報酬を受け取ることができるそうです。少し気持ちが楽になられたかもしれません、加藤さんは、しばらくして現在のお住まいである、第一希望だった中古一戸建てを購入しました。住み心地は思っていたより快適で、こんなことなら早く買っておけばよかった、と後悔の念も出てきたくらいだそうです。

ご自身やご家族のマネープラン、ライフプランを考えるにあたり、加藤さんは住宅取得がきっかけになりました。ご家族ごとにさまざまな状況がありますので遅いということはありませんし、また、事情が変わったらその都度考えなおすことも大切です。加藤さんご夫婦は、これからも協力してお金の管理をされることを願っています。

<参考>

※ suumo 50年間の “住居費“はどっちが得?

https://suumo.jp/article/oyakudachi/oyaku/sumai_nyumon/hikaku/140730_1/#map

藤原 洋子

FP dream

代表FP

この記事に関連するニュース

-

年収800万円・42歳サラリーマン「8,500万円・23区内新築マンション」ペアローンで購入を決めたが…計画破綻、まさかの理由に妻激怒

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月24日 5時15分

-

年収1,000万円バリキャリ妻と年収240万円自営業夫、50代で念願のマイホームを7,000万円で購入。ゆとりのローン計画だったはずが…2年後、赤字転落で涙の売却へ。発端は妻を襲った「突然の異変」

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月23日 7時15分

-

43歳の会社員。東京23区で「新築マンション」を購入したいけど、今の相場は「1億円」って本当ですか? 年収800万円で貯金「1000万円」ですが、都内は諦めたほうが無難でしょうか?

ファイナンシャルフィールド / 2024年12月11日 4時30分

-

38歳会社員、6000万円の住宅ローンを組み1年後から返済が始まります。払い切れるのか不安になってきました

オールアバウト / 2024年12月4日 20時5分

-

家賃が払えません…〈夫婦では年金月30万円〉年上妻が死去も「遺族年金ゼロ」で危機の60代夫。路頭をさまよい、辿り着いた先で起こした「大事件」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 10時45分

ランキング

-

1「覆面パトカーだ!」 道行く「“隠れ”パトカー」すぐわかる「見分ける方法」は? ひっそり走る「地味ぃな“国産セダン”」がポイント?

くるまのニュース / 2024年12月26日 11時10分

-

2トースターでお餅を焼くと中がかたいまま…上手に焼くコツをタイガーが伝授!「予熱」より「余熱」がおすすめ

まいどなニュース / 2024年12月25日 17時45分

-

3【MEGA地震予測・2025最新版】「能登半島地震以上の大きな地震が起きる可能性」を指摘 北海道・青森、九州・四国、首都圏も要警戒ゾーン

NEWSポストセブン / 2024年12月26日 11時15分

-

4「別にいいじゃない」ホテルのアメニティを大量に持ち帰る彼女にドン引き。ファミレスでも“常識外れの行動”に

日刊SPA! / 2024年12月26日 8時52分

-

5「DV夫から逃げた妻」がその後20年近く苦しんだ訳 命がけで逃げた母と息子の「現在」

東洋経済オンライン / 2024年12月26日 12時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください