相続税の土地評価…路線価がついていない「倍率地域」の評価方法と注意点【税理士の解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月1日 9時15分

※画像はイメージです/PIXTA

土地を評価する方式には、大きく分けて「路線価方式」と「倍率方式」があります。今回は倍率方式で土地を評価する手順を相続専門税理士が解説します。

倍率地域とは路線価がついていない場所…倍率方式の評価方法

倍率方式では、土地の固定資産税評価額に倍率をかけて相続税評価額を計算します。

倍率地域の土地の相続税評価額=固定資産税評価額×倍率倍率方式の評価方法の詳細を、3つのステップに分けて解説します。

STEP1 準備するものは固定資産税の課税明細書

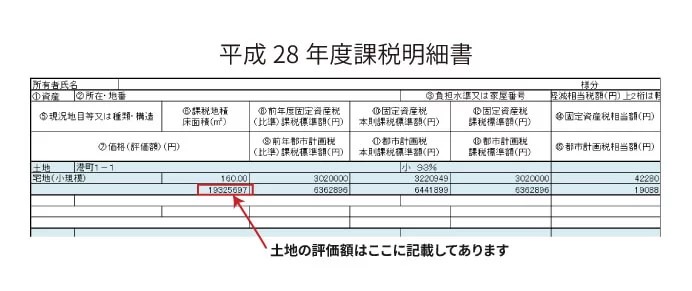

倍率方式で土地を評価するには、固定資産税の課税明細書が必要になります。課税明細書は、固定資産税の納税通知書に同封されています。課税明細書には、図表1のように土地の評価額が記載されています。この評価額をもとに、土地の相続税評価額を計算します。

ただし、課税明細書は1年に1回しか送られてきません。固定資産税を納めてしまえば、捨てることもあるでしょう。課税明細書を捨てたり失くしたりした場合は、市区町村役場(東京23区は都税事務所)で「固定資産評価証明書」を取得することができます。

STEP2 国税庁のHPから自分の土地が倍率地域かどうか確認しよう

自分の土地が倍率地域であるかどうかは、国税庁のホームページで確認できます。

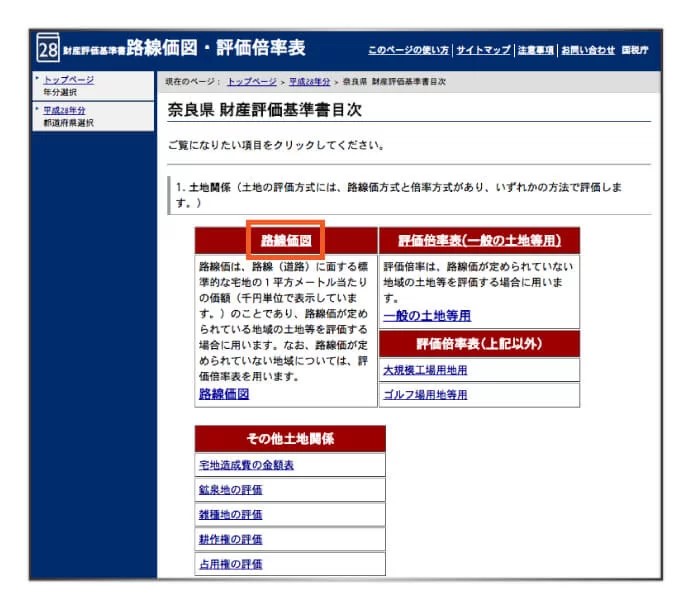

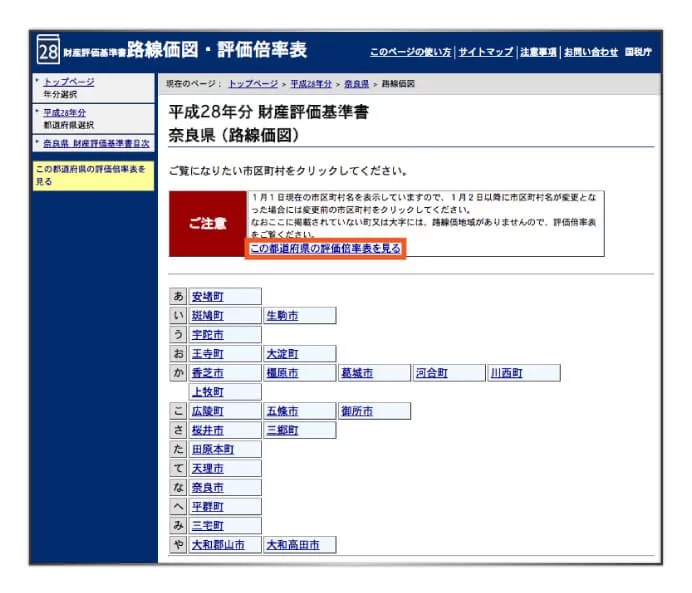

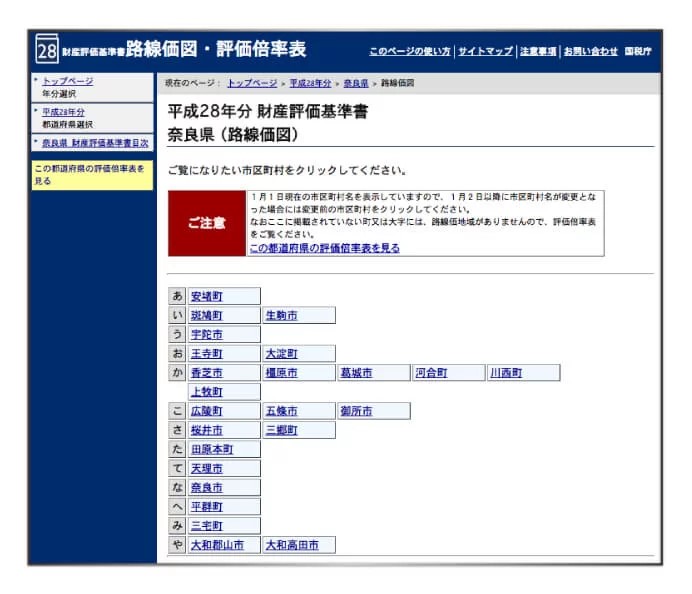

国税庁の路線価図・評価倍率表のホームページで土地のある都道府県を選択すると(図表2)、路線価図と評価倍率表を選択する画面が表示されます(図表3)。そこで「路線価図」を選択し、市区町村を選択します(図表4)。市区町村が画面になければ、その地域全体が倍率地域となります。

次に、町名(丁目、大字)ごとに路線価図のページ番号が表示されるので、自分の土地が掲載されている路線価図を探します(図表5)町名(丁目、大字)が画面になければ、その地域全体が倍率地域となります。

自分の土地の場所が掲載されている路線価図を見て、土地が接している道路に矢印と数字があれば路線価地域、道路に矢印と数字がなく、付近に倍率地域と書かれていれば、倍率地域であることがわかります。なお、路線価図は見づらいこともあるため、どうしても自分の土地の場所が見つけられない場合は、税務署に問い合わせてください。

STEP3 倍率表で自分の土地に乗じる倍率を探す

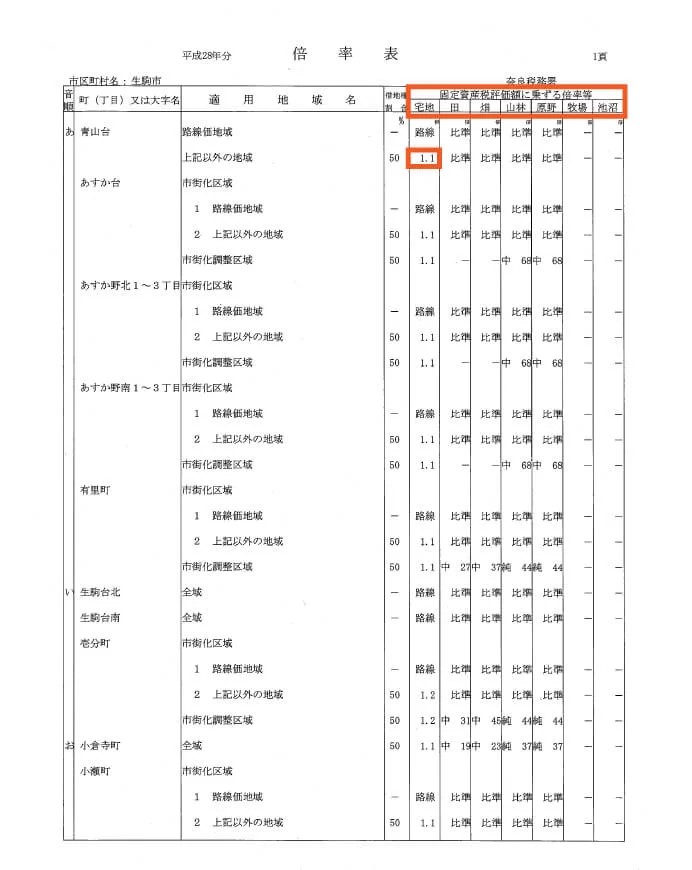

自分の土地が倍率地域にあることがわかれば、同じく国税庁ホームページで評価倍率表を参照します。

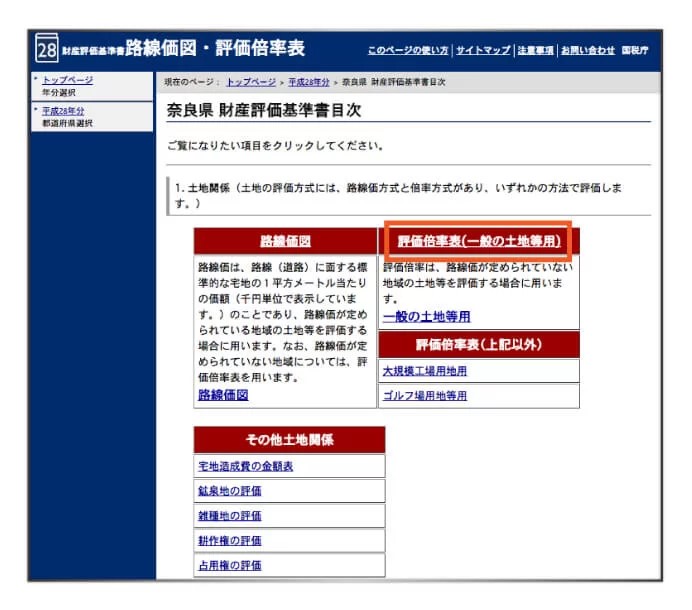

路線価図・評価倍率表のページ(図表2)で土地のある都道府県を選択すると、路線価図と評価倍率表を選択する画面が表示されます(図表7)。そこで「評価倍率表」を選択し、市区町村を選択すると(図表8)、評価倍率表が表示されます。

評価倍率表では、土地がある町名(丁目、大字)と地目(宅地、田、畑など)から倍率を参照します(図表9)。

以上のSTEPで、倍率地域の土地の評価額を計算するために必要な「固定資産税評価額」と「倍率」がわかりました。冒頭でお伝えしたように、倍率地域の土地の相続税評価額は、固定資産税評価額に倍率をかけて計算します。

倍率地域の土地の相続税評価額=固定資産税評価額×倍率固定資産税評価額1,000万円、倍率1.1倍の土地であれば、次の算式のとおり、相続税評価額は1,100万円となります。

倍率地域の土地の相続税評価額:1,000万円×1.1=1,100万円倍率方式で評価するときに注意したい5つのこと

倍率方式による土地の評価は、計算式は簡単ですが、実際に評価するときには注意したい点がいくつかあります。その中から、5つの注意点をお伝えします。

固定資産税の課税明細書は相続があった年のものを使う

「STEP1 準備するものは固定資産税の課税明細書」でお伝えしたように、倍率方式での評価では、固定資産税の課税明細書が必要です。ここで注意したいのは、固定資産税の課税明細書は相続があった年のものを使うということです。たまたま家にあったからといって、古い年度の課税明細書を使わないようにしましょう。

縄伸びしている場合には実際の地積で計算を行う

昔から引き継がれてきた土地では、固定資産税の課税明細書に記載されている地積と実際の地積が異なる、いわゆる縄伸びをしている場合があります。このようなときは、実際の地積で相続税評価額を計算します。固定資産税評価額は課税明細書の地積をもとに計算しているので、固定資産税評価額を実際の地積に対応したものに換算する必要があります。換算には次の算式を使います。

課税地目と現況が異なる場合には現況の地目で計算を行う

固定資産税を課税する上での課税地目と現況の地目が異なる場合があります。このようなときは、現況の地目に基づいて相続税評価額を計算します。たとえば、課税地目が「山林」であるのに対し、現況は「宅地」として使用している場合は、評価倍率表では「山林」ではなく「宅地」の倍率を参照します。

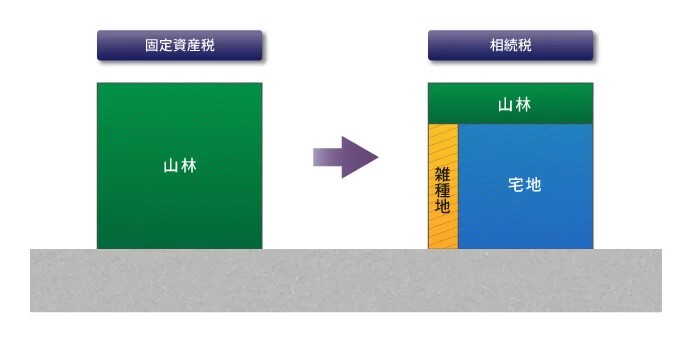

1つの土地でも利用区分が異なる場合には区分ごとに評価を行う

1つの土地であっても、その中で利用区分が細かく分かれている場合があります。このようなときは、利用区分ごとに相続税評価額を計算します。図5のように、固定資産税は「山林」で課税されているものの、その中で「宅地」、「雑種地」、「山林」と利用が細かく分かれていれば、その区分ごとに、現況の地目に基づいて相続税評価額を計算します。

土地の状況は必ず確認!倍率地域の土地でも減額は可能!

※2018年1月以降発生の相続について、「広大地評価」は適用できません。代わりに「地積規模の大きな宅地の評価」が新設されています。※

倍率方式で評価する土地であっても、次のような場合は減額調整することができます。

- セットバック(狭い道路に面していて、建て替えのときに道路に転用するべき部分)がある宅地

- 都市計画道路の予定地

- 広大地(その地域の標準的な宅地に比べて著しく面積が大きな宅地で一定の要件を満たすもの)

単に「固定資産税評価額×倍率」で計算するだけではなく、土地の状況を確認して、減額できるものはしっかりと減額することが重要です。

この記事に関連するニュース

-

崖のある土地は相続税が安くなる!「がけ地補正率」を使った宅地の評価方法【税理士の解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 9時15分

-

土地評価額が最大1割減!「間口狭小補正率」を使った宅地の評価方法【税理士の解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 9時15分

-

2つの道路に接した土地は税金が高い!相続税の計算「二方路線影響加算率の調整」のポイント【税理士の解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月20日 9時15分

-

いびつな土地なら相続税が安くなる!「不整形地補正率の評価方法」を税理士が解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月14日 9時15分

-

遺産にするなら現金より「土地」にしたほうがよいという話を友人から聞いたのですが、どのようなメリットがあるのでしょうか?

ファイナンシャルフィールド / 2024年11月5日 5時10分

ランキング

-

1【自衛隊ならこうします!】大量のペットボトルをまとめて運びたい…紐を使ったライフハックが話題「小学生の学科に加えて」

まいどなニュース / 2024年11月30日 17時32分

-

2実は服以上に使える?ユニクロのバッグの出来栄えをプロと一緒に隅々までチェックしてみた!

&GP / 2024年11月30日 19時0分

-

3ガスト「1990円フレンチ」に見るファミレスの変容 デニーズより遥かに話題に、一体なぜ?

東洋経済オンライン / 2024年12月1日 8時30分

-

4NHKは「吉原の闇」をどこまで描くのか…次の大河の舞台「江戸の風俗街」で働く遊女4800人の知られざる生活

プレジデントオンライン / 2024年11月30日 18時15分

-

5イーストウッド作品が映画会社から捨てられた訳 94歳巨匠の最後の作品をまるでバックアップせず

東洋経済オンライン / 2024年12月1日 10時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください