身内の急逝で「生前贈与」が間に合わなかった…節税は不可能?→相続が決まった“あと”に納税額を減らすこれだけの方法【税理士が伝授】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 11時15分

(※写真はイメージです/PIXTA)

相続税の節税方法としては「生前贈与」が一般的です。しかし、計画通りに贈与が終えられるとは限りません。そこで、突然家族が亡くなり、相続が決まってしまった“あと”でも可能な相続税対策について、税理士法人グランサーズの共同代表で税理士・公認会計士の黒瀧泰介氏が解説します。

相続税対策は「生前贈与」だけじゃない

――今回は相続税の節税、ということですが……「生前贈与」を使った相続税対策となにが違うんですか?

黒瀧氏(以下、黒)「相続税対策は、被相続人、すなわち相続される人が生きている間に生前贈与を活用して準備するのが基本です。

ですが、ずっと元気だった人が突然亡くなった場合など、相続税対策が十分にできないまま相続になってしまう場合もあります。

そういった場合に、亡くなったあとからできる相続税の節税方法について紹介します」

――なるほど。もちろん突然の相続は「ないに越したことはない」ですけれど、もし困ったときに知っていると必ず役に立ちますよね。

相続税の「基礎控除」をおさらい

――基本的なところの確認なのですが、相続税って1円でも相続したら払わないといけないものなんですか。

黒「いいえ。相続税には基礎控除があるので、一定の額までの相続には相続税がかかりません。

基礎控除の計算式は、3,000万円+(600万円×法定相続人の数)で計算できます」

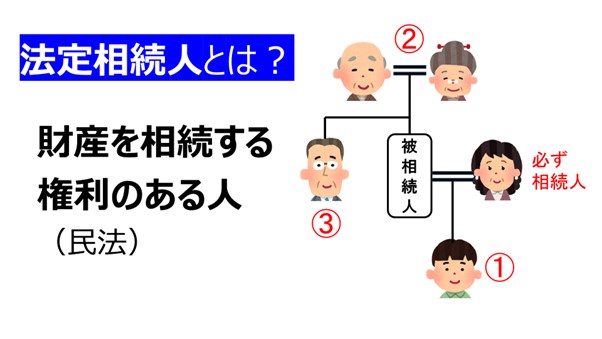

――「法定相続人」ってなんですか。

黒「法定相続人は、民法で定められた、故人の財産を相続できる人のことです。

法定相続人のルールは難しいのでざっくり説明しますが、故人の配偶者は常に相続人になり、子、父母(祖父母)、兄弟姉妹の順で法定相続人になります。

故人に配偶者と子がいる場合は、父母はもらえない、という仕組みになっています。

話を戻しますが、たとえばAさんが亡くなって、法定相続人が妻と子ども2人、合計3人だった場合は、

3,000万円+(600万円×3人)=4,800万円で、4,800万円が基礎控除ということになります」

――なるほど。相続財産があっても、一定額までは相続税はかからないんですね。

黒「その通りです。今回は相続税の基礎控除を超えた額を相続する人が、相続税を少しでも抑えるために使える方法を紹介していきます」

亡くなったあとにできる相続税対策とは

黒「亡くなったあとにできる相続税対策は大きく分けて、

1.非課税枠・控除を利用する

2.財産の評価額を下げる

3.負の財産を利用する

の3つの方法があります。今回は、非課税枠や控除を活用する方法について5つ紹介します」

①生命保険金・死亡退職金の非課税枠

黒「1つ目は、生命保険金、死亡退職金の非課税枠を活用することです。生命保険金・死亡退職金はみなし相続財産にあたり、相続税の課税対象となります」

――ということは、生命保険金の全額が相続税の課税対象になってしまうんですか。

黒「それは違います。

【生命保険金・死亡退職金の非課税枠】

500万円×法定相続人の数

「500万円×法定相続人の数」という非課税枠があり、適用すれば節税になるんです」

――たとえば法定相続人が配偶者と子ども2人の合わせて3人だったら、1,500万円までが非課税になるんですね。

黒「はい。ただ、注意点があります。生命保険金の場合、相続税ではなく贈与税となる場合があるため、非課税枠を利用できるかどうか、契約内容を確認しましょう」

②配偶者の税額軽減

黒「2つ目は、配偶者の税額軽減で『相続税の配偶者控除』と言われることもあります。

【配偶者の税額軽減】

1億6,000万円か法定相続分のどちらか多いほうの金額

配偶者は遺産額から、1億6,000万円か法定相続分相当額のどちらか多いほうの金額まで差し引くことができます」

――つまり、配偶者が相続する財産には、最低でも1億6,000万円までは相続税がかからないということですね。これは大きいです。

黒「はい。注意点としては、

・相続税の申告期限までに遺産分割が完了していること

・相続税を申告期限内に申告すること

の2つの条件を満たす必要があります。配偶者の税額軽減を使って相続税がゼロになったとしても、申告は必要となるため気をつけてください」

相続税額からの「控除」を活用

③未成年・障害者控除

黒「続いて、相続税額から控除するものについて2つ見ていきましょう。

【未成年者控除額】

(18-相続開始時の年齢 ※1年未満切捨)×10万円

まず未成年者控除ですが、相続する人が18歳未満の未成年者の場合に適用できます。 計算式は表示の通りで、たとえば相続人が8歳の場合だと、相続税額から(18-8)×10万円で100万円を引ける、ということになります」

――未成年が20歳から18歳に引き下がったので、計算のときに気をつける必要がありますね。

【障害者控除額】

(85-相続開始時の年齢 ※1年未満切捨)×10万円(特別障害者は20万円)

黒「次に障害者控除ですが、相続する人が85歳未満の障害者の場合に適用できます。計算式は表示の通りで、特別障害者の場合は10万円の部分を20万円として計算します」

――相続する人に未成年・障害者がいる場合は、忘れずに適用したいですね。

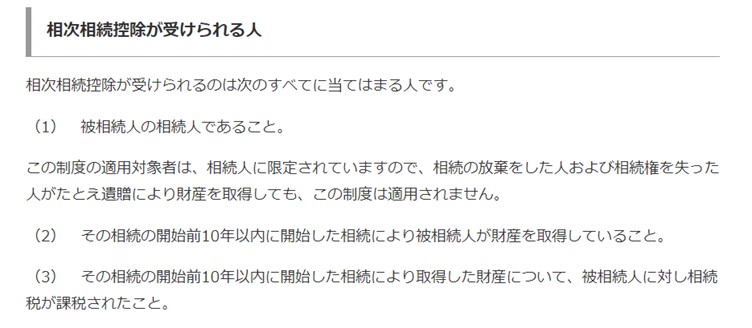

④相次相続控除

黒「4つ目は、相次相続控除です」

――「相次相続」って耳慣れない言葉ですが、どういう意味ですか。

黒「相次いでという言葉の通り、短い間に相続が重なることをいいます。これにより相続税の負担が重くなり、短期間で同じ財産に二重で課税されることになってしまいます。その負担を軽減するためにあるのが『相次相続控除』です。

簡単にいうと、1度目の相続で相続税を納めた人が10年以内に亡くなった場合に使えます。計算は複雑なので今回は割愛しますが、1回目の相続税が多く、1回目と2回目の相続が短いほど控除額が大きいです。相次相続控除を適用したい場合は、税理士に相談することをおすすめします」

⑤贈与税額控除

黒「最後は、贈与税額控除です。こちらは、同じ財産に対して、相続税と贈与税の二重課税がないように作られている仕組みになっています」

――二重課税は嫌ですね。どんな場合に二重課税になってしまう可能性があるんでしょうか。

黒「生前贈与についての説明は長くなるため今回は割愛しますが、

・生前贈与加算の対象となった暦年贈与がある場合

・相続時精算課税制度で納めた贈与税がある場合

に適用できます。贈与税額控除は相続税額から直接引くので、納める税額が大きく変わってきます。該当する場合はこの制度をしっかりと理解しておきましょう」

――これは知らないともったいないですね。ありがとうございました。

黒瀧 泰介

税理士法人グランサーズ共同代表/公認会計士・税理士

この記事に関連するニュース

-

毎年「110万円までなら非課税だから」と贈与してくれる父。しかし2024年からの「変更点」を見落とすと損な結果に!? 注意点を解説

ファイナンシャルフィールド / 2024年11月22日 5時0分

-

42歳で独身、親が心配し「年100万円」近く振り込んでくれます。親も70代なので「いらない」と言っても「相続税の対策になるから」と言われます。贈与税も払っていないのですが、大丈夫なのでしょうか?

ファイナンシャルフィールド / 2024年11月14日 3時0分

-

自宅は配偶者へ生前に渡すべき? それとも相続時? 贈与税の配偶者控除と相続税の配偶者控除の違いとは?

ファイナンシャルフィールド / 2024年11月10日 22時0分

-

相続税の申告期限は10ヵ月だが…「8,200万円はすべて長男へ」と遺言が。不満を持った二男が「遺留分請求」→驚愕の結果【弁護士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月10日 14時45分

-

財産を渡すときに「相続税」よりも「贈与税」の方が得になるケースがあるって本当?最適な贈与が110万円とは限らない理由とは

ファイナンシャルフィールド / 2024年11月1日 4時30分

ランキング

-

1「無性にコーヒーが飲みたい…」 実は鉄分不足が原因? 疲労増&集中力低下も

オトナンサー / 2024年11月27日 8時10分

-

2「トイレでスマホ」が招く危険...長時間座りっぱなしの健康リスクとは?

ニューズウィーク日本版 / 2024年11月27日 17時50分

-

3「ワンタッチ痴漢」と言わないで…性犯罪を軽んじる言葉に警鐘 発信源と報道された警視庁に聞いた

まいどなニュース / 2024年11月28日 7時10分

-

4カワノアユミの盛り場より愛を込めて なぜ外国人が日本人女性を買う現象が起きたか 国内外で波紋…「東京はアジアの新しいセックス観光の首都?」と題する香港紙記事

zakzak by夕刊フジ / 2024年11月28日 6時30分

-

5知っておくと便利「つらい咳」を止めるツボと食材 漢方に詳しい薬剤師が紹介する咳止め漢方3種

東洋経済オンライン / 2024年11月27日 12時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください