贅沢もせず堅実に生きてきた59歳・年収600万円の会社員、定年間際の貯蓄300万円で「崖っぷち老後生活」へ。元凶は一人息子がやめられない「怖い遊び」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月30日 7時15分

(※写真はイメージです/PIXTA)

堅実・質素に暮らしてきたにも関わらず、老後資金がほとんど貯まらなかったAさん家族。それは、息子が「あること」に依存してしまったことが原因でした。本記事では、近年、深刻な社会問題にもなっている依存症の問題と老後資金・教育資金の考え方について、ファイナンシャルプランナーの内田優帆氏が解説します。

定年目前の会社員Aさん、貯蓄300万円の厳しい現実…その理由とは

定年を間近に控えた59歳の会社員Aさん。年収は600万円ほどで長年に渡って堅実に働いてきたものの、老後資金はわずか300万円しかありません。

彼自身、そして妻も贅沢はせずに、日々慎ましい生活を続けてきたつもりでした。しかし、その努力にもかかわらず、蓄えは思うように増えていませんでした。

「こんなはずではなかった」とAさん。

Aさんには一人息子がいます。結婚後、長く子どもができなかったこともあり、可愛さのあまり甘やかして育ててきました。

無事に大学に入学し、子育ては順調だと思っていました。しかし、その後、思いもよらない事態が起きました。息子はオンラインゲームに夢中になるあまり、大学での勉強が疎かになり4年間で卒業できず、二度も留年を繰り返すことになったのです。

私立の大学で1年間の学費は100万円にもなります。それでも、大学中退にはさせたくない、きちんと就職してほしいという願いで一度目の留年を許可したのですが、まさか二度も繰り返すことは想定しているはずもありませんでした。

「大事に育ててきたはずなのに、どうしてこうなってしまったんだ……」

想定外の学費負担、オンラインゲームへの重課金に悲鳴

度重なる学費の負担に加え、大学に入って息子に渡していたクレジットカードはオンラインゲームの課金で毎月多額の請求が続き、Aさんの家計に大きな影響を与えました。その金額は累計で300万円を超える額になっていたのです。

「大学に入ったら必要になるだろうからと渡しておいたクレジットカード。毎月多額の請求が来ていることにしばらく気が付かなかったんです」

請求に気が付いた後も、息子が消費者金融から借金をすることや自分や妻への暴力につながることを懸念し、無理に止めることもできないでいます。

これから受け取る予定の退職金を使って住宅ローンを完済する予定でしたが、そうもいかなくなりました。Aさん夫妻は老後に向けた資金を貯めるべき時期に、高額な出費の負担が重なり、老後資金の計画が大きく狂ってしまったのでした。

息子のオンラインゲーム中毒が招いた深刻な状況

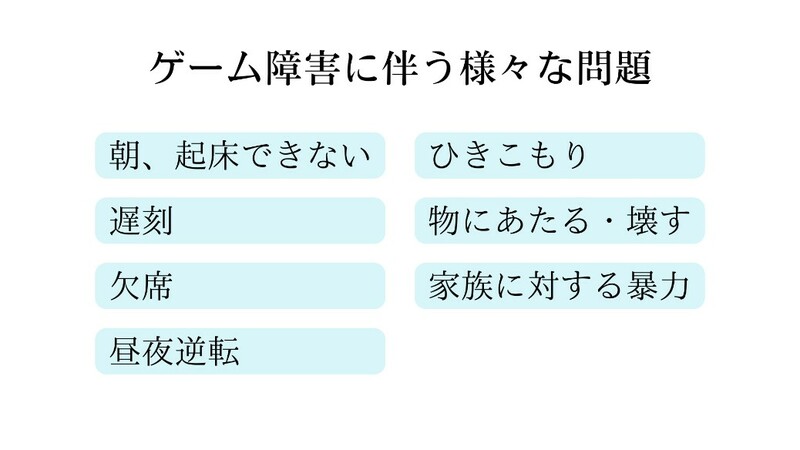

厚生労働科学研究が行った調査では、ネット依存が疑われる中高生の数は推定値で2012年の52万人から2017年の93万人、割合も全体で7.9%から14.2%へと大きく増加しているという結果が出ています。このようなネットやゲームへの依存の社会問題化を受け、2019年にはWHO(世界保健機関)が「ゲーム障害」を正式に国際疾病として認定しました。

そしてゲーム障害は様々な問題を引き起こします。今回のご相談者であるAさんの息子の大学生活に大きな影響を及ぼしているのも、オンラインゲームへの依存によるゲーム障害と考えることができます。オンラインゲームにのめり込むあまり、夜更かしが増え、授業に出席しない日が多くなりました。

Aさんは「ゲームばかりでは将来のためにならない」と感じながらも、可愛い一人息子に厳しい言葉をかけることができず、Aさん夫妻は無理を重ねて学費の支払いやゲームへの課金を続けてしまいました。この息子に対する「甘さ」が、さらに負担を重くしたと言えるでしょう。

早めの資金計画と子どもの自立を促すコミュニケーションが重要

「子どもの教育資金がかさむ一方で、老後資金の確保ができない」という状況は、高齢で子どもを持つ家庭にとって決してめずらしいことではありません。そのために必要な対策は、下記のようなものになります。

ライフプランを作って早めの資金計画を

教育資金と老後資金を両立させるには、早い段階でのライフプラン作りが重要です。どの時期にどれくらいの収支があるかを把握することで、日々の支出の見直すきっかけになったり、資産運用で老後資金を準備していく、など事前に備えを始めることができます。

ローンや奨学金の活用

教育資金が家計を圧迫する場合には、ローンや奨学金の活用も一つの選択肢です。これらを利用することで、教育資金を親だけが負担する必要がなくなり、子ども自身も「自分の将来のために借りている」と当事者意識を持つことができます。

子どもの自立を促す親子のコミュニケーション

将来的に親自身が経済的に困窮してしまえば、子どもにもその影響が及びます。そのため、日頃から親子でコミュニケーションを取り、金銭感覚や家計管理の重要性を教えることが大切です。「進学に必要な費用を一緒に計算する」「奨学金の利用について親子で相談する」「クレジットカード利用について話し合う」といったコミュニケーションは、子どもの自立を促すことにも繋がります。

特にクレジットカードは使った感覚が薄く、ついつい使いすぎてしまう傾向にあります。利用限度額を設ける、利用するにあたっての注意点を伝える、社会人になってから自分でクレジットカードを作らせるなど安易に渡さないようにしましょう。

諦めるのはまだ早い…Aさんが今からできる対策とは?

Aさんにおいても定年を迎える直前で、老後に必要な資金も急いで準備しなければならない状況です。このような状況ではもう手遅れ……そう諦めてしまっては立ち行かなくなるかもしれません。Aさんにもまだできることはあります。

ゲーム障害の治療を始める

まずは息子さんの現状を解決しなければ始まりません。ゲーム障害の治療をしている病院は年々増加傾向にあります。家族だけでなんとかしようとするのではなく、外部の専門家も頼りながらサポートを進めていきましょう。医師による専門外来診療、個人カウンセリング、専門相談など様々な方法でサポートを得ることが可能です。

できるだけ長く働く

人生100年時代と言われている今、健康寿命も同様に延びています。60歳や65歳の定年に縛られず、再雇用などできるだけ長く健康的に働き続けることを選択肢として入れましょう。長く働き続けることが家計を改善させる一番の近道です。

年金の受給を遅らせる

年金は最大で75歳まで繰り下げて受給する事ができます。繰り下げた月数×0.7%(増額率といいます)が年金に上乗せされて受給され、毎月の年金額は最大で84%も増額されます。年金の受給を遅らせることも選択肢として考えましょう。ただし、受給できない期間のやりくりは必須。上記で説明した通り、働いて収入を得ることが必要でしょう。

NISA制度を活用して資産運用を始める

定年間近と言ってもまだAさんは59歳。長い老後のためにNISAなどの税優遇制度を利用し資産運用を始めていくのも良いでしょう。ただし、あくまで資金のやりくりの目途がたってから。「投資は余裕資金で」が鉄則なので、その点は注意しましょう。

教育資金と老後資金は「バランス」を考えて

最後にAさんは、「まずはきちんと息子と向き合って家族の将来について話し合ってみます。そして今後の私自身の働き方についても目を背けず考えていきたいと思います」と話しました。

教育への投資と老後の準備は多くの家庭にとって両立が難しい課題です。親として子どもを支援することは大切ですが、親が過度な負担を強いられることは家計や老後資金を圧迫し、将来的に親子関係にも悪影響を及ぼすリスクがあります。

また、Aさんの家庭のように、想像もしなかったことで老後生活が危うくなるケースもないとはいえません。余裕を持った老後を過ごすためにも、子どもと適切なコミュニケーションを取りながら自立心を育て、親子で協力して老後の安定を目指していきましょう。

<参照>

・ゲーム障害について(独)国立病院機構久里浜医療センターhttps://www.mhlw.go.jp/content/12205250/000759309.pdf

・ネット依存・ゲーム障害の治療の実態と課題(独)国立病院機構久里浜医療センターhttps://www.mhlw.go.jp/content/12205250/000759248.pdf

内田 優帆 ファイナンシャル・プランナー/QOLアドバイザー

この記事に関連するニュース

-

43歳、貯金は25万円ほど。子どもが私立中学に進学してからはほとんど貯金ができなくなりました

オールアバウト / 2024年11月28日 22時20分

-

50歳のときに子宝に恵まれました。退職金は100万円しかないけれど、60歳で定年できる?

オールアバウト / 2024年11月13日 22時20分

-

「貯金2,500万円と年金月22万円あれば生きていけるかと」…浪費もせず堅実に暮らしていた67歳・元サラリーマンが、定年後わずか2年で〈老後破産危機〉に陥ったワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月13日 11時15分

-

51歳パート、貯金3800万円。2人分の教育費はピークだが、「老後のすみか」も心配で…

オールアバウト / 2024年11月5日 22時20分

-

息子が東大だから老後は大丈夫…月収30万円・鼻高々の62歳埼玉バス運転手、大晦日に自慢の息子から放たれた「衝撃のひと言」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月5日 10時45分

ランキング

-

1電気・ガス料金高止まり「風呂キャンセル」「設定温度1℃」で何円変わる? “ちょっとした”節約術をご紹介【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時59分

-

2行列スキップ「ファストパス」飲食店で拡大!食材費や人件費の補填や、ドタキャン対策にも【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時30分

-

3ワークマンは「8800円ランドセル」で勝負…「過去最悪の少子化」でも異業種がランドセル市場に続々参入するワケ

プレジデントオンライン / 2024年11月29日 16時15分

-

4高級タワマン老人ホームへ引っ越しました!…慶應卒・78歳同期の元常務から届いた満面の笑みの年賀状。年金月30万円・元部長は即座に画像検索「脅威の入居金額」に悶絶

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 10時45分

-

51億円売れた“宇宙服素材”布団 厚さ「3センチ」で真冬越せる性能 どう開発した?

ITmedia ビジネスオンライン / 2024年11月30日 8時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください