高齢夫婦は「月3.8万円」の赤字→老後に備えようにも「手取りが上がらない」現役世代の悲鳴

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 18時45分

(※写真はイメージです/PIXTA)

「下流老人」「老後破産」…なんとも辛い言葉が多くなった昨今。老後に必要なお金は、貯められているでしょうか? 厚生労働省『令和4年度 厚生年金保険・国民年金事業の概況』の結果とともに年金と老後の生活についてみていきます。

「年金だけで暮らす」が夢物語になった日本社会

国税庁『民間給与実態統計調査(令和5年)』によると、1年を通じて勤務した給与所得者の平均給与は「年収460万円」。ボーナスなどを含めず単純に計算した場合、年収460万円だと毎月の給与は38万円、手取りは28〜31万円ほどになります。子どもを抱える世帯などには貯蓄が難しいことは容易にうかがえる金額です。

老後は年金暮らしで……と考えたいところですが、厚生労働省『令和4年度 厚生年金保険・国民年金事業の概況』によると、厚生年金保険(第1号)受給者は3,598万人で、受給者平均年金は月額約14万4,982円。「年金+α」での生活が求められていることは間違いないでしょう。

ただ、老後不安といっても、数十年先のことなんてわからない……といった声も聞こえてくるもの。

そこで厚生労働省『家計調査年報(家計収支編)2023年』を見てみると、「65歳以上の夫婦のみの無職世帯」の家計収支の平均は、実収入が24万4,580円、可処分所得が21万3,042円。うち21万8,441円が年金を主とした社会保障給付です。

一方の支出は、消費支出が25万959円、非消費支出(税金や社会保険料など原則として世帯の自由にならない支出)が3万1,538円で、トータル28万2,497円になっています。

現状の高齢者世帯ですら、月に3万7,916円の赤字に陥っている現実があります。それならば貯蓄を切り崩して生活するほかありませんが、日本人の貯蓄事情はどのようなものなのでしょうか。

厚生労働省『2022年 国民生活基礎調査の概況』によると、全世帯では、「貯蓄がある」と返答したのは82.4%で、「1世帯当たり平均貯蓄額」は1,368万3,000円です。高齢者世帯では、「貯蓄がある」と返答したのは80.7%と少し下がりますが、「1世帯当たり平均貯蓄額」は1,603万9,000円となっています。

社会保障が「国民の負担になっている」皮肉な実態

全世帯の貯蓄額の細かい内訳をみていくと、多い順に「3,000万円以上」11.8%、「1,000万円~1,500万円未満」9.7%、「500万円~700万円未満」9.1%と続きます。「50万円未満」は4.3%と決して少なくはない数値を記録しています。

なお、2019年の発表では、多い順に「500万円~700万円未満」9.3%、「1,000万円~1,500万円未満」9.2%、「3,000万円以上」8.9%、「100万円~200万円未満」7.5%となっていました。格差の広がりをうかがわせる結果となっています。

高齢者に限った場合では、貯蓄額「3,000万円以上」が14.0%です。なかなか高いハードルに感じる人も少なくないのではないでしょうか。

さらに「老後に備えてお金を貯めなきゃ……!」と考える多くの日本人の負担になっているのは「社会保障」であるという、これまた残酷な現実があります。

家計調査より作成された内閣府の資料によると、直接税・社会保険料等がもっとも多いのは45~54歳。実収入のおよそ20%にあたる金額が引かれています。

勤労者世帯の社会保険料の推移を見ていくと、2006年、勤労者世帯社会保険料は1ヵ月あたり月4万円程度でしたが、2020年の時点で約5万7,000円にまで跳ね上がっています。

老後に備えてお金を貯めようとしている現役世代に立ちはだかるのが、老後を支えるための社会保険料であるとは、なんとも皮肉なものです。

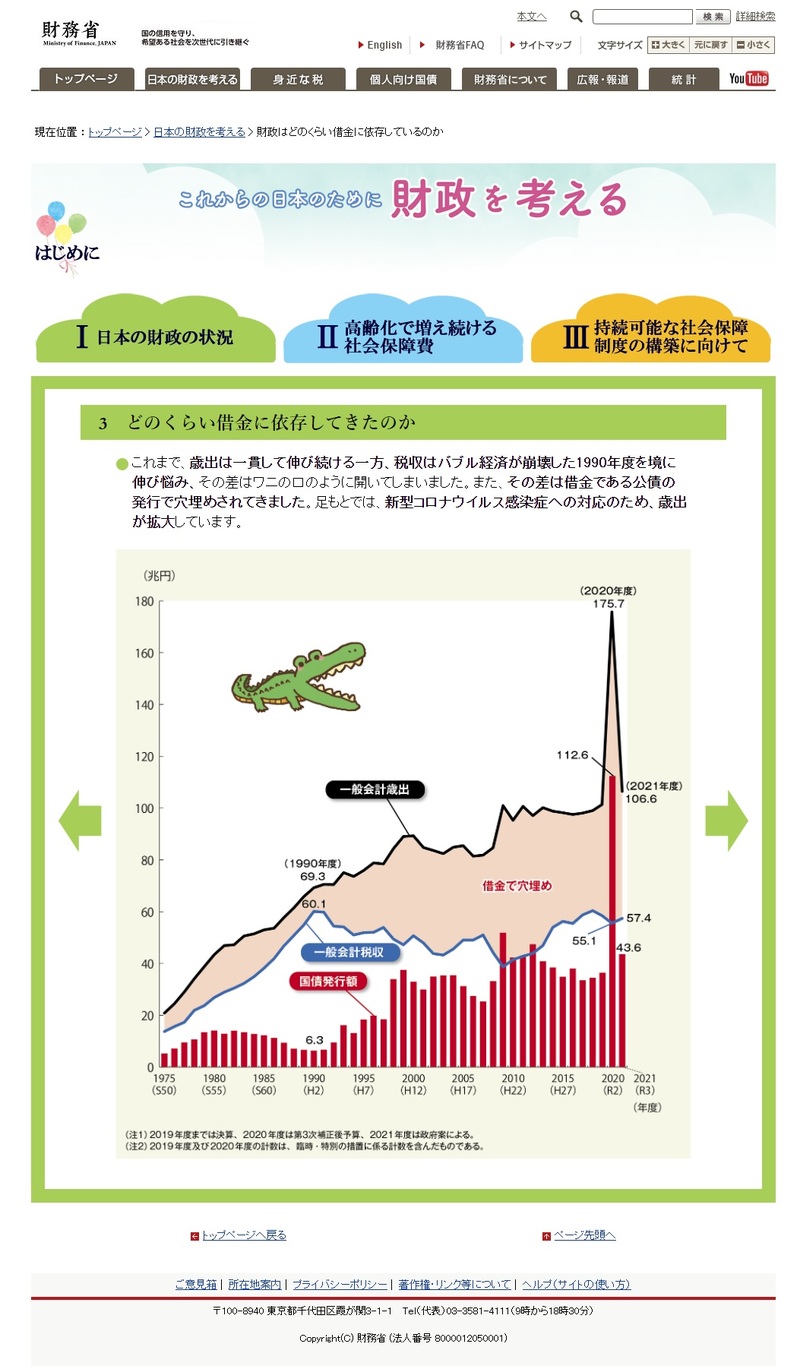

財務省ホームページ『これからの日本のために財政を考える』には以下の事実が記されています。

“2021年度予算案の国の一般会計歳入106.6兆円は、①税収等と②公債金(借金)で構成されています。

現在、①税収等では歳出全体の約2/3しか賄えておらず、残りの約1/3は、②公債金(借金)に依存しています。

この借金の返済には将来世代の税収等が充てられることになるため、将来世代へ負担を先送りしています。”

「子や孫の世代に負担を先送り」…財務省の危機感

“社会保障は、年金、医療、介護、子ども・子育てなどの分野に分けられ、国の一般会計歳出の約1/3を占める最大の支出項目となっています。

社会保障制度の基本は保険料による支え合いですが、保険料のみでは負担が現役世代に集中してしまうため、税金や借金も充てています。このうちの多くは借金に頼っており、私たちの子や孫の世代に負担を先送りしている状況です。”

「将来世代へ負担を先送りしています」「私たちの子や孫の世代に負担を先送りしている状況です」と2度記していることからも、財務省の危機感が見て取れます。さらに新型コロナ感染拡大時から、歳出は拡大。財務省ホームページにはその異様な跳ね上がり方が掲載されています[写真]。

もう何年も「給与が増えても、手取りは上がらない」現状。将来への不安が増すなか、国民の先行きは暗くなるばかりなのでしょうか。「自助努力」を促す裏には、国家の差し迫った危機が潜んでいます。

この記事に関連するニュース

-

50代おひとりさま、貯蓄が「400万円」は多い? 少ない? しっかり老後資産を増やすためには?

オールアバウト / 2024年11月25日 21時20分

-

扶養に入るために働き方を抑えるのは得策ではない? 社会保険の適用拡大で、手取りはどれくらい変わるか

MONEYPLUS / 2024年11月14日 11時30分

-

「貯金2,500万円と年金月22万円あれば生きていけるかと」…浪費もせず堅実に暮らしていた67歳・元サラリーマンが、定年後わずか2年で〈老後破産危機〉に陥ったワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月13日 11時15分

-

来年定年退職ですが貯金は「500万円」で年金は夫婦で「15万円」ほどしかもらえません…再雇用で働こうと思っていますが月にいくら稼げば生活していけますか?

ファイナンシャルフィールド / 2024年11月12日 5時20分

-

手取り30万円・40歳の新婚男性「思い悩んでいます」…老い先を思うと「不安は尽きない」と語るワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月31日 10時45分

ランキング

-

112月の電気代、大手9社で値下げへ 1月からは補助金も再開

日テレNEWS NNN / 2024年11月28日 15時14分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3トヨタの世界販売台数、10月として過去最高…国内生産は前年の反動で8・3%増

読売新聞 / 2024年11月28日 13時30分

-

4東京4位、日本から4都市 世界都市ランキング100

共同通信 / 2024年11月28日 14時52分

-

5沖縄県が宿泊税導入へ 26年度から、1泊上限2千円

共同通信 / 2024年11月28日 17時41分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください